根据盖世汽车研究院整理的数据,2018年11月,乘用车市场销量214.3万辆同比下跌16.1%,全年累计销量2107.1万辆同比下跌2.5%。国内轿车销量108.5万辆,同比下跌11.9%,跌幅扩大,轿车在乘用车市场的销量占比达51%。(11月产销查询)

仅日系同比上涨

分派系来看,仅日系同比上涨,其余派系同比下跌。日系品牌中轩逸和凯美瑞同比均有万辆以上的增长,思域同比增长45%至22,219辆,凌派同比增长78%至17,764辆。(11月产销查询)

自主品牌由上个月同比正增长转为本月同比负增长,自主品牌销量同比减少2.5万,其中宝骏310销量同比减少74%(同比减少23,072辆)至7,930辆,宝骏从宝骏560、宝骏310到宝骏510等,多款产品能够在短期内热销,并且占据同级车型销量榜的前列,有着黑马之称。宝骏560销量顶峰达到4.2万,然而2017年销量急速下滑,上市近三年就退市;宝骏310去年12月的时候销量高达3.5万,到目前已经不足万辆。宝骏虽然依靠低价在短期内获得了不错的销量,但随着质量问题的爆发,销量会出现骤减,最后甚至退市。如今随着豪华品牌车型下探,合资品牌低端车型的引入,依靠低价取胜的自主品牌价格优势已经被逐步弱化。

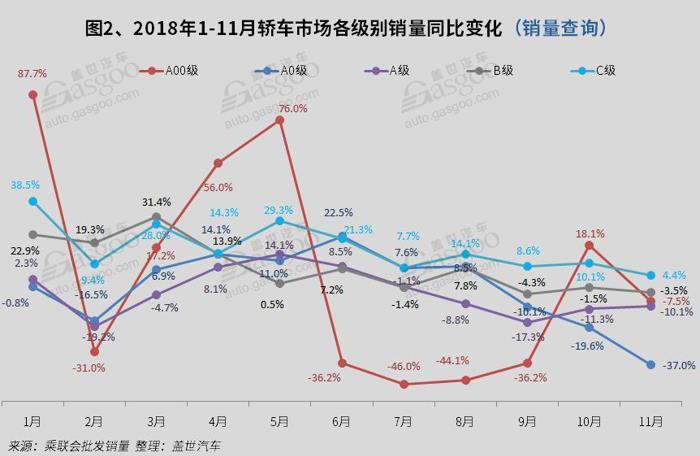

A0级同比下滑加剧

A0级市场同比大幅下滑,A0级车产品新车投放速度慢,到目前为止相对去年同期仅增加了五款全新车型,变化较小,消费者出现审美疲劳,其中销量过万的Polo、赛欧同比也出现较大幅度的下滑,同时消费升级,A级轿车的价格下调,尤其是入门级紧凑型轿车,与小型车相比,在空间及配置上,都要好于小型车,价格上相差却并不大;另一方面小型SUV在一定程度上抢占了A0级轿车市场份额。

C级车继续保持正增长,在C级市场中前三名被德系三强奔驰E级、宝马5系、奥迪A6L牢牢占据,11月总销量为41,205辆,占C级整体销量的70%,奥迪A6L处于产品生命周期末期,处于新老款交替时期,本月同比减少4.3%(同比减少631辆)。(11月产销查询)

B级市场份额再次被挤压

B级轿车市场份额持续下滑,11月市场份额跌破两位数,仅占轿车市场的9.7%。B级车面临的压力越来越大,有来自A级车的越级竞争。如今的A级车越做越大,配置越来越丰富,符合当下的消费需求,另一方面面临豪华品牌入门价格的不断下探,再加上终端较大的优惠,消费者自然更愿意选择品牌力更强的豪华品牌,还有来自SUV市场的压力。11月销量下滑比较严重的车型有名图和蒙迪欧,名图同比下滑77%至3,505辆,蒙迪欧同比下滑84%至1,921辆。(11月产销查询)

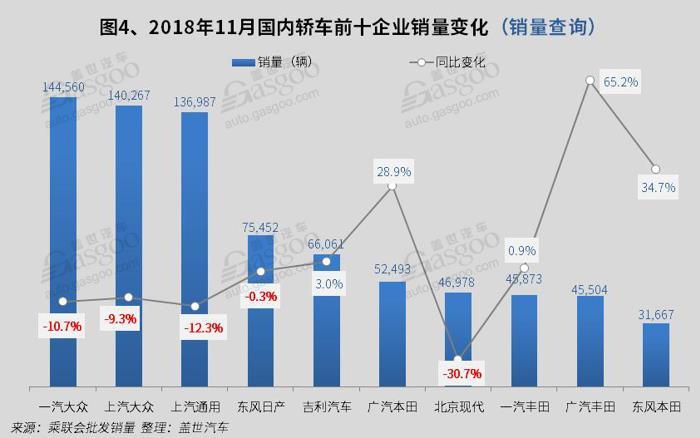

广汽丰田领涨

日系品牌的广汽丰田、一汽丰田、广汽本田和东风本田同比都为正增长,吉利汽车同比小幅增长。吉利汽车的增长主要来源于新增车型销量的增长,博越、缤瑞和领克03共增长近1.8万辆。(11月产销查询)

一汽大众排名第一,但同比下跌11%,仅奥迪A4和捷达销量有小幅增长,其余车型同比全部下滑,宝来销量下跌最多,同比下跌4,500多辆,迈腾、速腾和蔚领同比下跌都在三千辆以上。

轩逸销量突破五万

11月TOP10中轩逸、卡罗拉、捷达、科沃兹和思域同比均保持增长。(11月产销查询)

轩逸的舒适性、动力的平顺性和较大的空间是其长期稳居销量前三的法宝,轩逸在6月的时候位居第一,其后的7、8、9、10四个月里都排名第二,本月再次以5.26万辆的成绩夺回第一,高于第二名的朗逸六千余辆。英朗本月排名虽较上月落后一名,但本月销量突破三万,终端优惠的加大是其销量上涨的一个主要原因,同时也表明三缸发动机的接受程度在逐步提升。

思域本月突破两万,同比增长45%进入前十,思域凭借其超高的颜值,多年来市场良好的口碑及较为稳定的终端价格,得到了较为不错的成绩。

2019年2月20-21日,由盖世汽车主办的第二届全球自动驾驶论坛将在武汉·中国光谷举办。论坛将邀请500+业界嘉宾,汇集自动驾驶领域核心技术高管、汽车行业资深从业人员等人脉,立即抢购:https://m.gsgoo.com/topic/sns/zdjs2019/

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/84171

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号