最近,瑞士银行(UBS)又发布了一份关于全球动力电池巨头松下、LG 化学、三星SDI和宁德时代的研究报告,并预测LG化学将在2025年成为全球电池制造商之首。

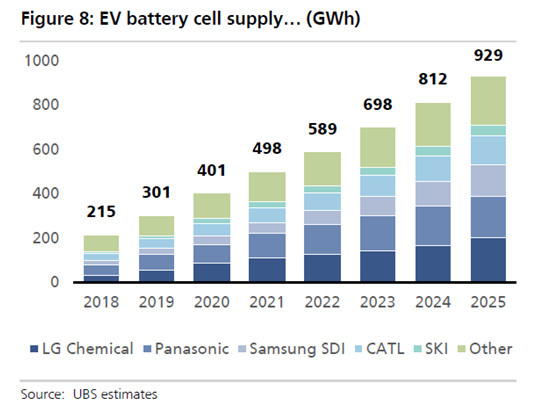

报告预计,未来全球动力电池市场的需求将会激增。全球新能源电动汽车的销量将从2018年的180万辆提升至2025年的1750万辆。而电动汽车电池的需求量将增长9.5倍,预计从2018年的93GWh提升至2025年的973GWh(相当于19个特斯拉超级工厂的产量)。

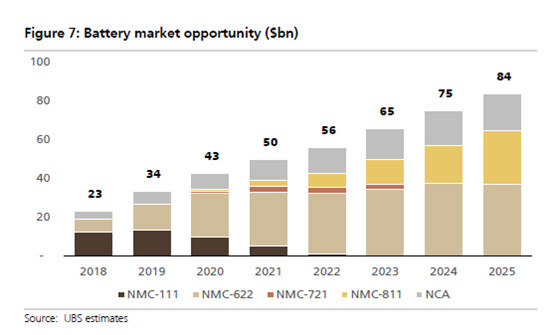

未来全球电池市场的商机(资料来自UBS报告)

相应的,锂离子电池企业的营业收入将从2018年的230亿美元,增长至2025年的840亿美元。很明显,未来动力电池高镍化是主要的趋势,2020年之后NCM811的市场份额将迅速扩大,到2025年三元材料的NCM622、NCM811和NCA将形成三足鼎立的格局。

报告指出,未来几年内电芯的产能将与需求保持同步增长,UBS预计到2021年,松下、LG 化学、三星SDI、宁德时代,以及SKI的产能都将超过50GWh,是绝对的增量来源。

全球电动汽车电池供给量预测(资料来自UBS报告)

显而易见,未来的全球电池市场寡头格局将进一步加强,前五大供应商将占据80%的市场份额。其中,LG化学和宁德时代将是增长最快的电池供应商。UBS预计,到2025年LG 化学有望成为五大电池制造商之首。

为了更详细地了解这几家电池巨头的综合实力,电池中国网参考了UBS研究报告,并结合多方资料,对松下、LG 化学、三星SDI、宁德时代这四巨头进行了比较。

能量密度排名:松下-宁德时代-LG化学-三星SDI

松下是众所周知的圆柱形电池领跑者,据电池中国网了解,当前松下的NCA材料18650电池最高单体能量密度达到250Wh/kg,特斯拉Model 3使用的21700圆柱形电池单体能量密度达340Wh/kg,是当前市场中能量密度最高的电池。

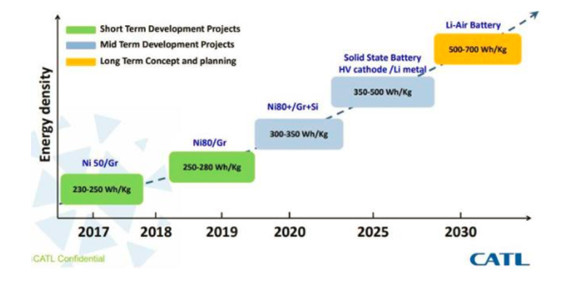

目前宁德时代的三元电池单体能量密度达240Wh/kg,宁德时代表示,2019年将推出单体能量密度达到280kWh/kg以上的NCM811电池,并计划在2020年之前将电芯能量密度提升到300Wh/kg。

宁德时代能量密度路线图(资料来自CATL公开资料)

LG 化学动力电池的正极主要使用了三元NCM 材料,大部分采用叠片式软包设计。2020年LG化学将推出第三代动力电池,单体电芯能量密度目标为270-280wh/kg,比目前量产的能量密度高出50%。2018年将实现NCM811电池小批量生产。

目前三星SDI的汽车动力电池产品以方形电池为主,正极材料主要采用三元NCM。目前三星SDI量产的第3代动力电池单体能量密度达210-230wh/kg。正在研发的第4代电池,单体能量密度可达270-280 wh/kg,预计2021-2022年量产,此后第5代电池单体能量密度将达到300wh/kg,将于2023年以后量产。

电池成本排名:松下-LG化学-三星SDI-宁德时代

UBS在另一份研究报告中提到,瑞银分析师对特斯拉、松下、LG化学、三星SDI以及宁德时代生产的锂离子电池进行拆解分析,松下21700型圆柱形锂离子电池的成本为111美元/kWh, LG化学的成本为148美元/kWh,三星SDI和宁德时代的成本均超过150美元/kWh,宁德时代稍逊于三星SDI位列第四名。

产能规划排名:LG化学-宁德时代-松下-三星SDI

截至2017年年底,LG 化学动力电池产能为18Gwh,预计2018年将扩大至34Gwh。目前LG化学拥有韩国、中国、波兰和美国四座电池工厂,并且计划到2020年确保拥有年产110GWh电池的生产能力。

据悉,宁德时代2017年总产能达17.09GWh,其中8.5GWh为三元锂电。2018年产能有望达到31.5GWh,2019年达到45.9GWh,2020年产能达到54GWh。

作为最早进入动力电池领域的龙头企业,2017年松下的产能已经达到22.5GWh,并且将继续稳定提高产能,预计2018年达到33GWh,2020年达到52GWh。

2017年三星SDI动力电池产能近9.9GWh,2018年在匈牙利工厂的产能扩张,计划到2020年将总产能提升至25-30Gwh。

装机量排名:宁德时代-松下-LG化学-三星SDI

2015年、2016年、2017 年,宁德时代动力电池出货量分别为 2.4Gwh、6.8Gwh、11.84Gwh,排名全球分别为第5、第2、第1名。

数据显示,2015年、2016年、2017 年,松下动力电池出货量分别为4.6Gwh、7.2 Gwh、10Gwh,排名全球分别为第1、第1、第2 名。

2015年、2016年、2017 年,LG化学动力电池出货量分别为1.3 Gwh、1.9 Gwh、4.8Gwh,全球出货量排名分别为第7、第6、第4 名。

根据SNE研究数据,2015年、2016年、2017年,三星SDI动力电池出货量分别为1.1Gwh、1.3 Gwh和2.4Gwh,全球出货量排名中分别排第 10、第9、第5 名。

营业收入排名:宁德时代-松下-LG化学-三星SDI

根据宁德时代财报数据,2017年宁德时代动力电池实现营业收入166.5亿元。据了解,2017年松下动力电池收入约合人民币140 亿元。根据Mire Asset Dewoo的测算,2017年LG化学动力电池收入约合人民币100亿元。根据三星SDI公告,2017年三星SDI大尺寸锂电池(含车用动力电池及储能电池)销售收入约合人民币 90亿元。

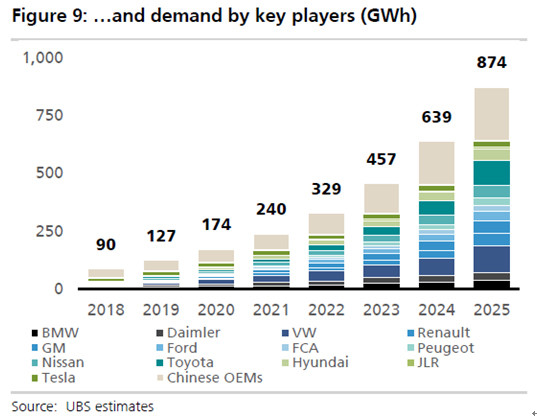

国际客户排名:LG化学-三星SDI-松下-宁德时代

全球主要车企的电池需求量(资料来自UBS报告)

LG化学为全球几乎所有主流新能源汽车制造商提供电池。目前在全球20大汽车品牌中,LG化学已与现代、沃尔沃、通用、克莱斯勒、雷诺、大众等13家车企展开合作。

三星SDI与欧洲、美国和亚洲的主要汽车制造商都开展合作项目,迄今为止已被选为30多种电动汽车的核心电池供应商。三星SDI是宝马的战略合作伙伴,其他核心客户包括大众、克莱斯勒、马恒达等。

作为特斯拉电池的独家供应商,松下与其合作已近十年。同时,松下继续拓展大众、丰田、福特等新客户,已经是大众和福特最大的动力电池供货商。

目前宁德时代已经和上汽、北汽、吉利、长安、宇通、东风等主流车企达成合作;并与宝马、大众、捷豹路虎、戴姆勒、日产等跨国企业合作。

电池中国网认为,从技术角度,松下在能量密度、成本控制方面一骑绝尘;产能规划角度,LG化学遥遥领先;装机量和营收角度,宁德时代位列第一,但和第二名松下没有拉开绝对差距;而在国际客户角度,LG化学较有优势。综合来看,这四家电池企业谁最强不好论断,但是三星SDI无疑是最弱的,未来谁能拔得头筹,还有待观察。

需要特别指出的是,UBS报告未对比亚迪进行分析。而我们知道,2017年比亚迪实现装机量7.2Gwh,位列全球第三,仅次于宁德时代和松下,是名副其实的世界级巨头。据悉,2020年比亚迪动力电池总产能预计可以达到60GWh,超过宁德时代和松下,而比亚迪动力电池业务拆分完成后,爆发力也必将更加惊人。

来源:电池中国网

本文地址:https://www.d1ev.com/news/shichang/83399

以上内容转载自电池中国网,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号