2018年下半年,大中客市场已是连降3月,轻客市场7、8月连增两月后9月份也遭遇转负。10月份,客车市场格局会有新变化吗?

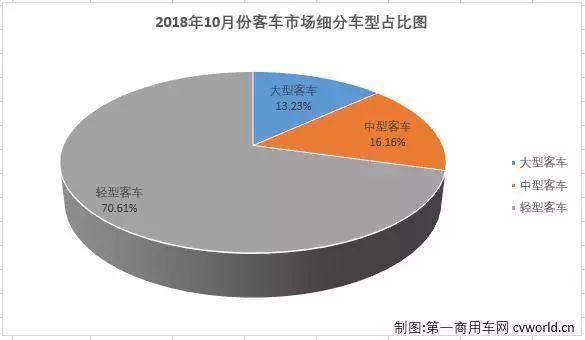

第一商用车网最新获悉,2018年10月份,国内客车市场产销4.33万辆和3.81万辆,产量同比下降10%,销量同比下降18%。分车型看,大型、中型和轻型客车在10月份分别销售5034辆、6151辆和2.69万辆,分别占10月份客车市场份额的13.23%、16.16%和70.61%。

纵观近几年10月份客车市场销量及增幅走势图可见,2018年10月份客车市场3.81万辆销量是近四年最低,最高点出现在2015年。从累计销量看,谷底也出现在2018年,今年1-10月份客车市场仅累计销售37.12万辆。进入2018年,客车市场开年本有不错表现,前5个月累计销量比去年同期多销售约1.3万辆,但从6月份开始遭遇连续下滑,8月过后累计销量已进入下降区间,9、10月份分别遭遇12%和18%的下滑后,累计降幅已扩大到6%,比去年同期约少销售2.5万辆。2018年只剩两个月,客车市场逆转的机会已十分渺茫。

大型客车销量情况

2018年10月份,大型客车销售5034辆,环比下降29%,同比大降46%。10月份,大型客车销量前5的企业依次为宇通客车、比亚迪汽车、中通客车、中车时代和海格客车,5家合计销售3898辆,占到大型客车10月份总销量77.43%的份额。

2018年10月大型客车销量表(单位:辆)

由上表可见,环比上月,销量前五企业1增4降,仅中通客车实现增长;与去年同期相比,五家企业1增4降,排名前四的企业全部遭遇下滑,降幅最大的是比亚迪,达到64%,中通和中车的降幅也双双接近4成。10月份,大客销量前五企业无一实现环比、同比双正增长,宇通、比亚迪和中车时代三家企业还遭遇了环比、同比双降。从累计销量看,1-10月大型客车累计销售5.61万辆,同比累计下降9%,累计增幅从前9月(+5%)陡然转负,具体到10月销量前五企业来看,5家企业3增2降,中通和中车时代已进入下降区间。

中型客车销量情况

2018年10月份,中型客车销售6151辆,环比下降5%,同比下降12%。10月份,中型客车销量前5的企业依次为宇通客车、比亚迪汽车、中通客车、东风集团和中车时代,5家合计销售4156辆,占到中型客车10月份总销量67.57%的份额。

2018年10月中型客车销量表(单位:辆)

由上表可见,环比上月,销量前五企业2增3降,中通和东风实现增长;与去年同期相比,则是2增3降,实现增长的是比亚迪和中通客车,下降的三家企业降幅均为两位数。10月份销量前五企业中,中通客车实现了环比、同比双正增长,宇通客车和中车时代则遭遇了环比、同比双降。从累计销量看,1-10月中型客车累计销售5.33万辆,同比累计下降5%,累计降幅较前9月(-3%)进一步扩大。具体到10月销量前五企业来看,2增3降,除宇通和东风外,中通客车在10月过后也步入下降区间。

轻型客车销量情况

2018年10月份,轻型客车销售2.69万辆,环比下降3%,同比下降10%,降幅较上月(9月份轻客销量同比下降11%)略有缩窄。至此,10月份大中客市场持续疲软,轻客市场也遭遇连降,10月份,客车市场继续遭遇全军覆没,无一细分市场实现增长。

10月份,轻型客车销量前5的企业依次为江铃、东风、福田、大通和南京依维柯。5家合计销售1.76万辆,占到轻型客车10月份总销量的65.43%。

2018年10月轻型客车销量表(单位:辆)

上表可见,环比上月,10月轻型客车销量前5企业4增1降,江铃遭遇独降;与去年同期相比则是2增3降,遭遇下滑的是江铃、大通和南京依维柯,降幅分别为23%、26%和15%,增幅最高的是福田汽车,较去年10月份增长了33%。10月份,销量前五企业中东风和福田两家企业实现了环比、同比双正增长;江铃则遭遇了环比、同比双降。从累计销量看,1-10月轻型客车累计销售26.17万辆,同比累计下降6%,降幅与前9月持平。具体到10月销量前五企业来看,东风已处于下降区间,降幅28%,福田汽车则在10月份不错表现后累计销量实现转正(福田汽车前9月累计下降0.1%)。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/81259

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号