10月份,重卡市场继续遭遇下滑,在今年下半年已连降四月。在2018年已“九连降”的牵引车细分市场下降也是必然。至此,牵引车市场2018年的成绩单已被改写为“十连降”。

第一商用车网最新获悉,2018年10月份,我国重卡市场共计销售各类车型8.01万辆,环比增长3%,同比下降13%,遭遇了四连降(7月份同比下降17%,8月份同比下降23%,9月份同比下降23%)。而作为重卡市场中最受关注的细分领域,牵引车在10月份仅销售3.88万辆,遭遇了16%的同比下滑。至此,牵引车市场在2018年出现了连续10个月的下滑(1月份同比下降16%,2月份同比下降43%,3月份同比下降5%,4月份同比下降9%,5月份同比下降17%,6月份同比下降14%,7月份同比下降36%,8月份同比下降41%,9月份同比下降37%)。稍微好看一点的是,10月份降幅较第三季度三个月动辄30+%的降幅已是大幅缩窄。

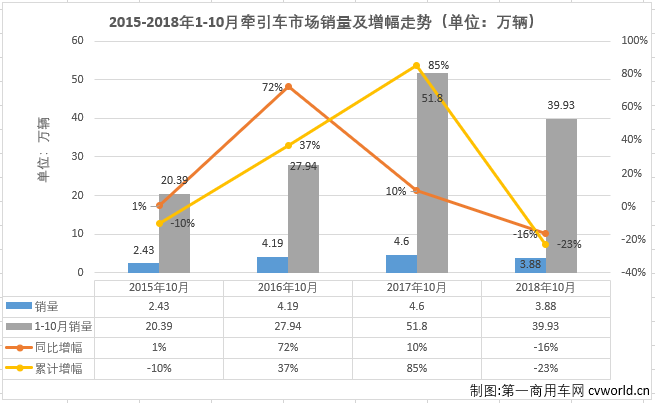

纵观近几年10月份牵引车销量及增幅走势图可见,牵引车市场的谷底出现在2015年。2016年,牵引车市场开始复苏,当年10月牵引车销量同比增长72%,1-10月累计销量同比增长37%;2017年10月,牵引车市场持续增长,但增幅较2016年10月已缩窄不少。1-10月累计销量则在2017年达到近4年的最高点。然而,进入2018年,受去年市场提前透支和公路运费低迷的不利影响,牵引车市场首月即遭遇下滑,2-10月份继续遭遇下滑。从上图可见,2018年牵引车市场较2017年已下降23%(累计降幅较前9月略有缩窄),连续10个月下降的牵引车市场要想逆转,几乎是不可能了。

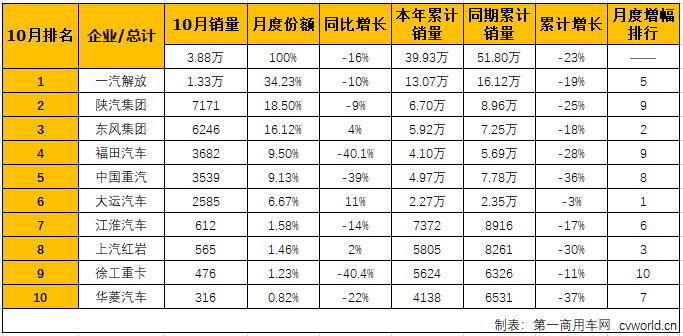

2018年10月牵引车市场销量表(单位:辆)

上表可见,10月份牵引车市场同比下滑16%,降幅已连续两月缩窄(8月份同比下降41%,9月份同比下降37%)。10月份销量前十企业3增7降,东风、大运和红岩幸免于难,10月份同比分别增长了4%、11%和2%;降幅最大的是徐工和福田,降幅双双超过40%,重汽也有接近40%的降幅。

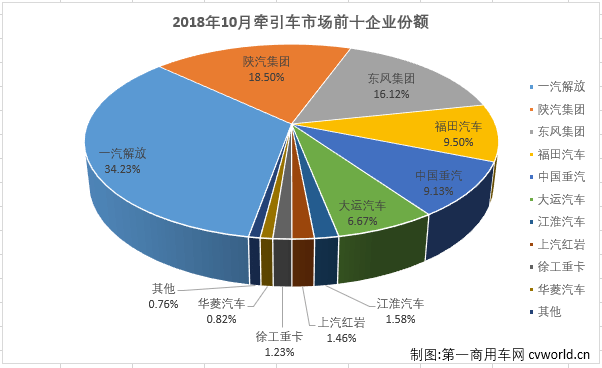

从月度市场份额来看,销量前十企业今年10月份的合计份额达到99.24%,而排名前五的企业合计份额就达到87.49%,其中排名首位的解放一家企业就独食了34.23%;陕汽和东风分别抢占了18.5%和16.12%的份额,榜眼之争仍然激烈。比榜眼之争更为激烈的是福田和重汽的第四之争,9月份以500辆的优势夺回第四的福田,10月份以100余辆的微弱优势继续压倒重汽,福田和重汽10月份份额差仅有0.37%。可见,低迷的牵引车市场竞争仍然是很激烈的。

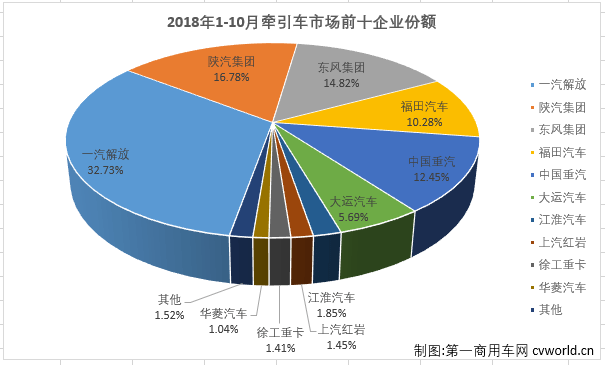

从累计销量来看,2018年前10月我国牵引车市场累计销售39.93万辆,同比累计下降23%,累计降幅较前9月略有缩窄。具体到销量前十企业来看,十家企业已全部处于下降区间。销量前十企业中除大运汽车外,累计降幅均为两位数,中国重汽、华菱汽车和上汽红岩三家企业累计降幅均超过30%。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/80850

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号