眼下的汽车市场可谓变幻难测,传统乘用车销量下滑导致危机显现,新能源虽一枝独秀却也引发行业对其真实需求的揣测。如何看懂车市?我们就为大家带来《汽车之家新能源汽车消费洞察蓝皮书》之“市场趋势篇”,预测并解读中国乘用车市场未来的种种可能性。

★乘用车市场低速增长,2028年销量预计约3800万辆

经过多年的高速增长,中国汽车市场年销量已连续9年位居世界第一,但从产业生命周期角度来看已由发展期进入成熟期,市场增速正在放缓,从此前动辄百分之十几、甚至百分之二十几的增长率降低至2017年的2.7%,2018年的市场表现也不容乐观。

汽车之家的用户行为体现了其购车的需求偏好,基于用户行的为特征可以对其未来的购车行为及购车偏好进行判断分析。汽车之家基于用户的行为大数据,结合宏观数据,采用智能机器学习算法,可以实现汽车市场销量的预测。

『汽车之家销量预测模型』

根据汽车之家的预测结果,2018年中国乘用车市场全年销量约为2294万辆,中国车市将迎来十几年来的首次负增长,降幅为-1.6%。中国乘用车市场长期以来超高速增长的时代宣告结束。

当前,中国正处于由生产型社会向消费型社会转变的过程,也是中国汽车市场由快速增长阶段向普及阶段过渡的时期,汽车行业正在从卖方市场向买方市场转变。汽车产品的竞争力从价格转向品质和服务,消费者也更加成熟、理性。经济转型与行业变革的叠加,使得汽车市场增长放缓,销量呈现震荡调整的态势。根据发达国家的经验,德美日韩的汽车行业大致都经历过这一阵痛,中国也不例外。这一过程会存在一个震荡调整期,市场销量增速会在短期内放缓,突破之后将会迎来新的市场周期。

2019年,中国车市将有所回暖,预计销量将达到2419万辆,相较2018年增长5.5%。从此,中国乘用车市场将开始进入低速增长的阶段。预计至2028年,中国乘用车市场销量将达到3809万辆。

中长期看,中国乘用车市场仍然会保持销量增长的趋势,但国际环境、经济、政策法规等因素会使这一趋势增速有所放缓。到2028年,乐观估计,中国乘用车市场销量甚至可达4301万辆,在悲观的情形下,也可以达到3431万辆的销量规模。

乐观情形的判断,主要来自于对中国经济转型后消费提升的预期。中国正处于由生产型社会向消费型社会转变的时期,当前中国用户的消费需求还没有完全释放。未来,随着经济的增长,居民可支配收入等增加、消费信心和意愿的提高,汽车依然是一个潜力巨大的市场。

悲观情形的判断,主要来自于交通出行模式转变的考虑。汽车的本质是交通工具,乘用车是解决个人出行的私人交通工具。如果未来的交通出行模式有所改变(比如公共交通便利性的进一步提升、共享出行的不断普及),以及个人拥有车辆的成本和使用成本的增加,可能会影响当前汽车以及乘用车产品本身的定位和定义,最终将体现在乘用车销量低于预期的悲观判断上。

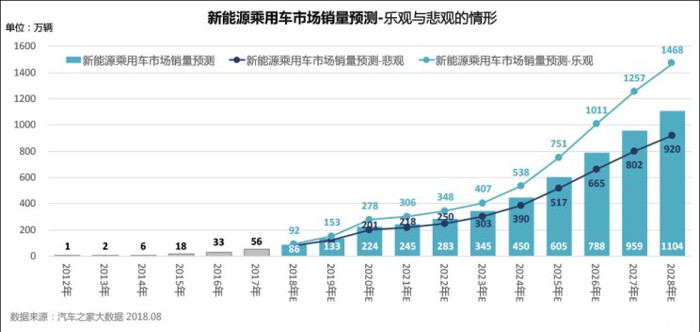

★新能源乘用车进入普及阶段,2028年销量将达1100万辆

虽然新能源汽车在市场规模和车型数量方面与传统燃油车都有很大的差距,但近年来快速发展,增速远超乘用车整体水平。2018年,中国新能源乘用车销量预计将达到85.7万辆。

当前新能源汽车的普及以政策推动为主要动力,随着国家补贴的退坡,新能源汽车自身的产品力将成为推动其发展的主要因素。技术的成熟、成本的降低,当前新能源汽车价格高、续航里程短、充电时间长的问题将会得到解决。当这些核心性能要素达到燃油车的水平时,新能源汽车的产品竞争力将会充分展现,新能源汽车市场也将会迎来销量的拐点,有望进入普及阶段。

基于整个乘用车市场的销量预测、用户对新能源汽车的接受条件,结合相关行业规划、技术路线、发展目标等对动力电池性能及新能源汽车技术指标的预期,汽车之家对新能源乘用车市场的销量进行预测:预计到2028年,新能源乘用车销量将达到1104万辆,占整个乘用车市场的29.1%。

新能源乘用车同样从属于乘用车品类,其乐观和悲观情形的可能性与乘用车整体态势接近,此外还会受到政策调控和技术升级进展的较大影响。乐观估计,到2028年,中国新能源乘用车销量有望达到1468万辆,悲观估计也将达到920万辆的水平。

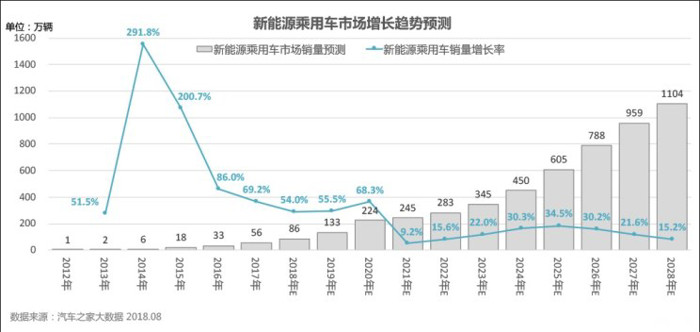

对于多数用户而言,传统燃油汽车也好、新能源汽车也罢,只要能够满足其出行需求就会纳入购买考虑范围。虽然用户需求是推动汽车厂商不断提升产品竞争力的驱动力,但用户也在被动的享受行业技术进步带来的产品不断升级的福利。因此,只要新能源汽车能够在性能上超越或者至少达到燃油汽车的水平,不为用户增加额外的购置、使用成本及麻烦,多数用户会欣然接受新能源汽车。本次调研中,“充电2小时,续航500公里”成为多数用户能够接受新能源汽车的基本需求。因此,当行业技术满足这一需求时,新能源汽车市场将迎来新一轮的增长。

据行业相关研究,大约到2024年前后,纯电动汽车的续航里程将普遍达到500km,充电时长也将达到1小时的水平。因此,2024年将成为新能源汽车(主要是纯电动汽车)市场销量的增长拐点。这也是脱离补贴政策引导之后,新能源汽车自身产品竞争力推动其自然增长的开端。

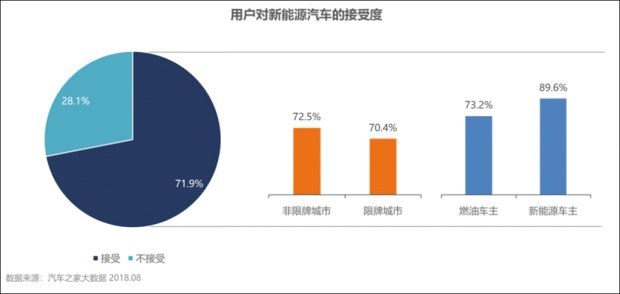

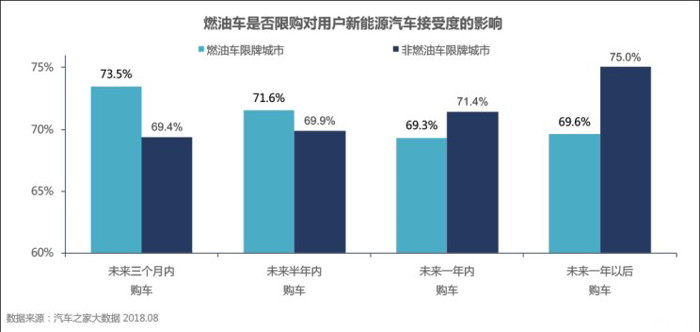

★超7成用户接受新能源,非限牌地区市场潜力大

整体而言,现阶段用户对于新能源汽车的接受度比较高,超过7成的用户表示购车时会考虑购买。而在非限牌城市的整体接受度略高于限牌城市。已经拥有新能源汽车的用户,再次考虑购买新能源汽车的概率高达9成。

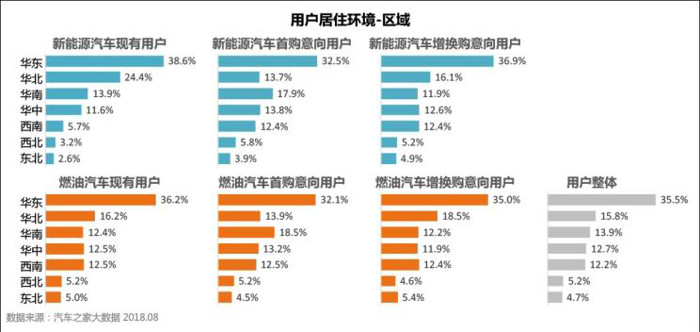

相对而言,新能源汽车现有用户更集中在华东、华北地区,这与燃油车限牌城市主要集中在华东、华北有关,尤其一线城市用户的占比高达37.8%。另外,无论是新能源汽车还是燃油汽车,二线城市都将迎来用户的增换购需求的高峰,而六线城市则成为用户首购需求集中爆发的区域。

从非限牌城市的用户意愿来看,倾向于在半年到一年后购买新能源车型,有观望等待产品更成熟的因素。这也意味着,未来三四线市场的增长潜力将被激活,接棒限牌市场继续拉动销量增长。目前各大新能源车型的主要战场多集中在北上广深、天津等一线城市和限购城市,市场增量有限,未来可加快在非限购城市的新能源布局。

★全文总结:

从这次20万用户的大调研中,我们可以得出诸多重要的信号:一是对乘用车市场将迎来震荡调整期,增速会在短期内放缓,回升后的增速水平预计与国外成熟市场同样稳定在5%左右。二是脱离补贴依赖以后,新能源乘用车有望在2024年左右迎来自然需求增长的爆发点,性能和成本等各方面将比肩燃油车。此外,乐观的是,现阶段用户对新能源乘用车的接受度整体比较高,未来三四线市场的增长潜力有待激活,接棒限牌市场继续拉动销量增长。

回顾过去中国汽车市场黄金十五年,除了产业繁荣、政策刺激等外部因素以外,消费者需求释放才是销量高歌猛进的根本性原因。考虑到我国老旧汽车报废更新替代量还很大,三四线的一些小城镇需求量很大,即使低速增长,今后汽车市场的空间仍然比较广阔。而且随着竞争的加剧,汽车销售价格体系会不断下探,汽车新品推出速度会不断加快接下来。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/80716

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号