正如乘联会的预期,10 月的车市虽没出现剧烈加速下滑的局面,但第四季度总体车市零售要实现增长应该是极其艰难的。

过去两个月传统的“金九银十”,汽车市场并未出现一贯的消费旺季状态,作为一年中销量占比最重第四季度首月,10月车市并没有迎来年末冲量时刻。

根据乘联会公布的今年10月乘用车市场销售数据显示,狭义乘用车零售销量为195万辆,同比下滑13.2%,广义乘用车零售销量为198.2万辆,同比下滑13.2%。这已是今年车市连续第五个月同比出现负增长,6-10月同比跌幅分别为3.1%、5.5%、7.4%、13.2%、13.2%。这也导致今年前10个月,整个乘用车市场的增幅进入负增长局面,同比下滑2.5%。

前10个月,狭义乘用车零售销量共为1812.8万辆,同比下滑2.1%,广义乘用车零售销量为1843.1万辆,同比下滑2.5%。这是继9月狭义和广义乘用车累计零售销量同比都为负增长后,10月再次双双出现负增长。

显然随着“金九银十”传统车市旺季的失色,今年汽车市场想要出现增长已经十分困难,这或将导致全年汽车市场迎来十年来首降。

虽然我们更多的时候认为,汽车市场的销量下滑,与产品的好坏有直接的关系。但从今年7月份开始,新产品的推出速度、汽车营销和活动方面的疯狂,与销量的走势几乎是负相关的关系。这也不得不让我们思考,汽车消费的走弱到底,原因为何?

毫无疑问,持续的车市下滑,与外部环境有莫大的关系,由于去年购置税政策带来的高对比基数,国内经济大环境不佳,股市低迷与高房价挤占了大量资金,加之车市的乏力状态,乘联会对今年车市的整体预期已调整为全年同比跌幅为5%,并称当前车市整体情况艰难复杂。

根据 10 月乘联会厂家周度零售数量显示,前三周车市销量都与去年同期存在较大差距,但最后一周车企和经销商冲量比较猛,实现强势增长,使 10 月跌幅没有剧烈下滑。

前 10 个月,狭义乘用车零售销量共为 1812.8 万辆,同比下滑 2.1%,广义乘用车零售销量为 1843.1 万辆,同比下滑 2.5%。这是继 9 月狭义和广义乘用车累计零售销量同比都为负增长后,10 月再次双双出现负增长。

由于去年购置税政策带来的高对比基数,国内经济大环境不佳,股市低迷与高房价挤占了大量资金,加之车市的乏力状态,乘联会对今年车市的整体预期已调整为全年同比跌幅为 - 5%,并称当前车市整体情况艰难复杂。

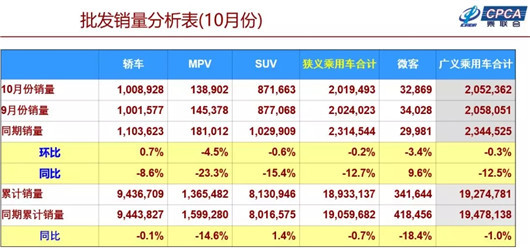

轿车、SUV 仍保持两位数跌幅

批发销量方面,前10个月的狭义乘用车销量为1893.3万辆,同比下滑0.7%,已经开始低于去年同期累计销量,而广义乘用车销量同比也出现了负增长,销量同比下降1%至1927.5万辆。截止10月,乘用车零售累计还是批发累计都已是负增长状态,车市走弱,市场洗牌的现象正在加剧上演。

通过对比10月狭义乘用车零售销量和狭义乘用车批发销量发现,两者之间的差距将近7万余辆,减去出口量,发现仅10月经销商库存量就增加了3万余辆,但实际库存可能会比这个更高,接下来两月经销商压力可见一斑。

从各个细分市场的销量来看,10月轿车销量为96.2万辆,同比跌幅11.6%,和9月跌幅持平。连续五个月的下滑,也让前10个月轿车累计销量同比跌破正增长至-0.8%,累计销量为906.3万辆。但不可否定的是,轿车市场依然是车市份额最大的细分市场。随着主流自主品牌如吉利、荣威在轿车上的不断发力,合资品牌在中高级车市场上的不断反攻,未来轿车市场的发展趋势将得到扭转,毕竟论高油价下的燃油经济性,轿车有着天然的优势。

而对于增幅最猛的SUV市场,自从5月增幅开始落后于轿车以来,SUV市场的销量同比就一路下跌。10月,SUV销量为85.6万辆,同比下降13.2%,与9月相比出现略微的收窄。前10个月累计销量共计770.6万辆,同比增长也跌至-1.4%。

从一路高歌到持续下降,SUV市场已经不再是边缘品牌们回归主流的法宝,特别是在SUV中低端市场大部分都是自主品牌,因此SUV市场的迅速转变势必会对自主品牌们造成比较大的冲击。那些曾经月销破万的,仅靠一辆款SUV就可以获得很滋润风光的本土品牌,也将在SUV的清退中,率先被打入车市冷宫。

众所周知,在车市寒冬中,今年经销商盈利情况普遍下滑,在今年的最后两个月中,经销商背负着年底公司运营指标和厂家双重指标压力,再伴随着股市持续低迷,房市不稳,银行贷款紧缩,老百姓消费能力弱化,今年汽车市场大局已定,这意味着今年车市可能真的会迎来近10年首次负增长。

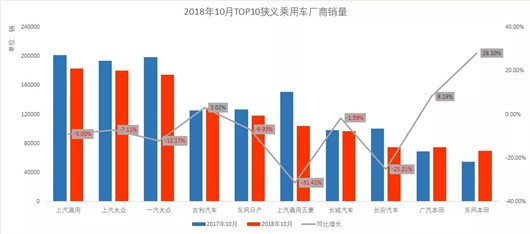

车企前十仅三家正增长

从车企前十批发销量来看,前十家车企中仅吉利汽车、广汽本田和东风本田保持正增长,其余 7 家车企均为负增长,其中东风本田同比增幅最高为 28.10%。

去年同期,前十家车企中第一梯度的上汽通用、上汽大众和一汽大众的销量都近 20 万辆,但今年 10 月三强销量都在 18 万辆左右。虽然三家同比均为负增长,但仍好于整体车市 13% 的跌幅。

吉利汽车是前十车企中唯一保持增长的自主品牌。10 月吉利汽车的批发销量为到 128,986 辆,虽然同比增幅已从 9 月 14.38% 收窄至 3.02%。但车市寒冬的大环境和年底冲量的时刻,环比 9 月也增长了 4% 左右。1-10 月,吉利汽车的总销量已达到 126.58 万辆,较去年同期增长约 33%,这也完成了集团 2018 年全年销量目标 158 万辆的 80%。同时,这个销量成绩已经超过了吉利去年全年 126 万辆的总销量。吉利已是自主中表现最好的品牌。

作为 10 月增幅最大的东风本田销量为 70,062 辆,同比增长 28.10%,1-10 月零售销量为 71,381 辆,同比增长 11.2%,批发、零售历史性双双突破 7 万大关。具体车型方面,因召回事件销量一度跌的 CR-V 10 月完成 17,378 辆的批发销量已经回归到正常的销量水平。而作为东风本田销量担当的思域 10 月份的思域,零售销量 20,498 辆的成绩,较去年同期涨势更猛。

10 月广汽本田销量为 74,504 辆,同比增长 8.19%。由于雅阁、飞度、缤智三款车的畅销,其中仅十代雅阁 10 月的销量就已达 19,041 辆,同比增长 21.7%。而飞度和缤智销量也再次双双破万,达到 13,370 辆和 13,554 辆,都已延续了三季度的热销态势。尤其是飞度,已连续多月增幅保持在 20% 以上,而同比也劲增 48.1%,继续称霸 A0 级车市场,可谓广汽本田最主要的销量增长点之一。

正如乘联会的预期,10 月的车市虽没出现剧烈加速下滑的局面,但第四季度总体车市零售要实现增长应该是极其艰难的。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/80522

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号