最近的新能源客车市场,已经是连续三个月低迷,而且明显复苏的势头可能要到10月份才能真正出现。

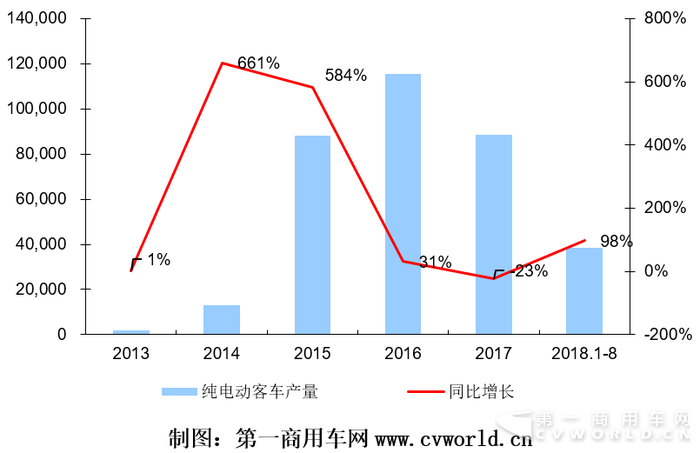

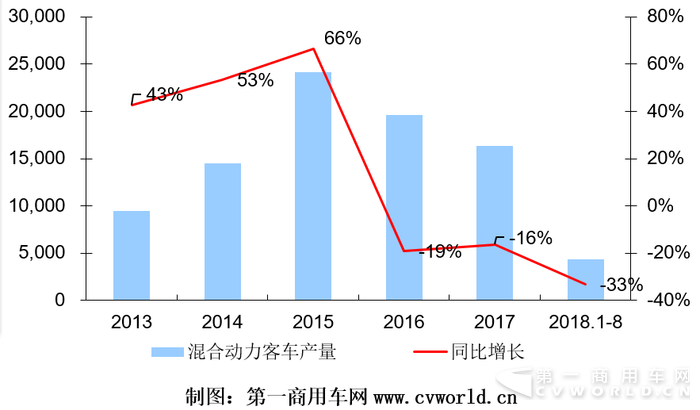

第一商用车网根据工信部合格证产量数据统计得知,2018年8月,我国纯电动客车市场共计生产各类车型3892辆,比上年同期下降33%;插电式混合动力客车市场共计生产459辆,比上年同期大幅下滑54%。

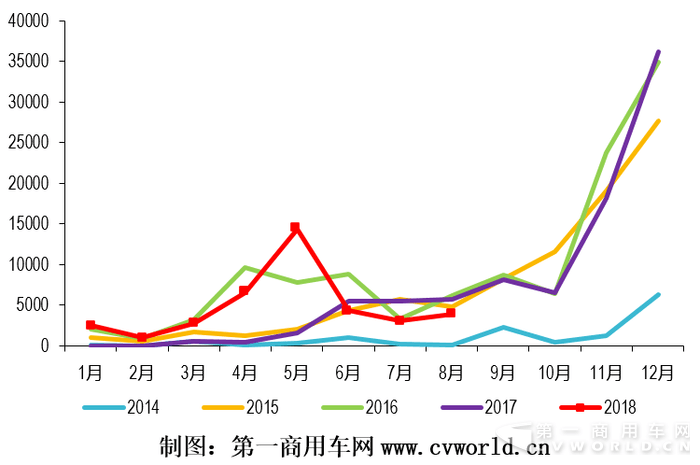

2014-2018年纯电动客车市场月度走势图

两个细分市场第三个月大幅下滑

更糟糕的是,这已经是新能源客车两个细分市场连续第三个月大幅下滑。自从2018版新能源汽车财政补贴政策正式实施的当月起(6月12日),新能源客车市场就一路走低,9月份虽然公交市场需求有所启动,但仍然不算很理想。

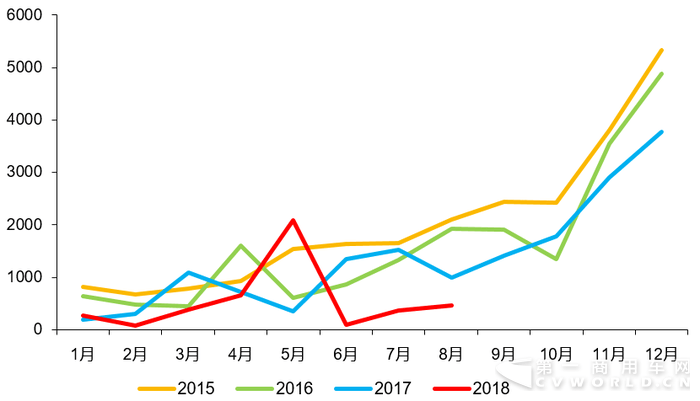

2014-2018年插电式混合动力客车市场月度走势图

我们来看一组数据:纯电动客车市场在5月份“抢装月”生产各类车型1.43万辆,同比增长7.8倍,这也是今年以来该市场首次破万。然而,由于市场被提前透支以及补贴政策正式实施后的购置补贴进一步下降,6月份的纯电动客车市场便“应声而动”,产量同比下滑了21%。7月份,纯电动客车市场继续下降44%,8月份的市场同比下降33%。

今年1-8月,纯电动客车市场的累计增速继续缩窄,从1-7月的152%缩窄至98%,增速降低了54个百分点。9月份,累计增幅再度缩窄是大概率事件。

2013-2018年纯电动客车市场年度走势(单位:辆)

再看插电式混合动力客车市场。这个越来越边缘化的新能源细分领域,今年以来只有在5月份“抢装月”的月产量才第一次超过千辆——当月生产量达到2080辆,同比增长494%。很快,新版补贴政策从6月12日起实施,插电式混合动力客车市场当月产量不足百辆,同比重度下滑93%;7月份,插电式混合动力市场同比下滑76%,8月份产量也只有459辆,同比下滑54%。

而且,1-8月过去后,插电式混合动力客车市场可不像纯电动客车市场那样还能保持增长,其累计产量只有4365辆,同比下降33%。

2013-2018年插电式混合动力客车市场年度走势(单位:辆)

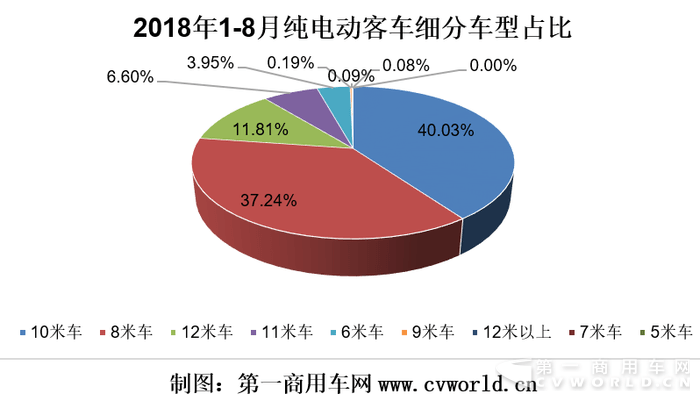

具体到米段来看,2018年以来10米纯电动车和8米纯电动车“双雄争霸”的局面十分稳定,这两个最走俏的米段车型基本上是旗鼓相当。从下图也可见,1-8月的纯电动客车市场上,10米级车型占比40.03%,略高于8米级车型37.24%的比重,两者加起来接近80%占比,可见这两个系列车型的绝对主导地位。12米车和11米车属于次要车型,分别占比11.81%和6.60%;边缘车型主要包括6米车(3.95%)、9米车(0.19%)、12米以上车型(0.09%)、7米车(0.09%)以及5米车(只有1辆)。

竞争格局基本稳定 比亚迪单月夺冠

虽然新能源整体市场可以说低迷不前,但其中的一个好消息就是格局已经稳定下来,龙头企业份额尤其稳定并且呈现出占有率增长的态势。

从下表可见,宇通、比亚迪、中通、银隆、厦门金旅、厦门金龙、南京金龙、中车电动、上海申龙、福田欧辉今年以来基本保持了前十位次,这也从另外一方面印证了第一商用车网此前所提出的“新能源客车不再是资本风口”的观点。

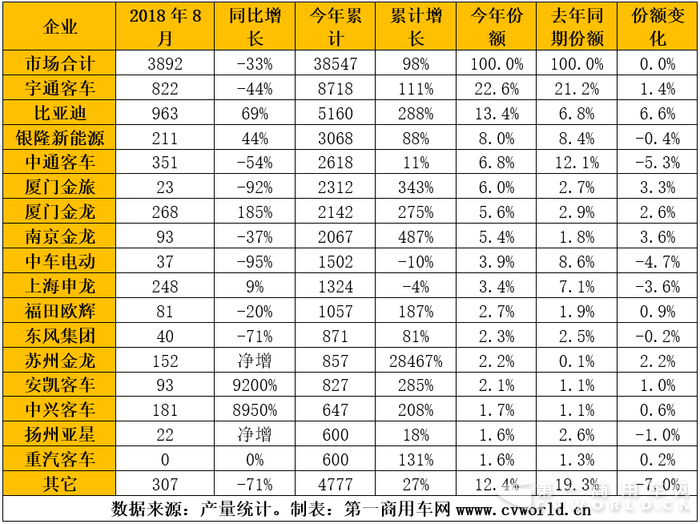

2018年1-8月纯电动客车市场产量一览表(单位:辆)

具体来看,宇通今年1-8月累计生产纯电动客车8718辆,同比增长111%,市场份额为22.6%,增加了1.4个百分点;比亚迪8月份业绩抢眼,跃升到行业第一,1-8月累计生产纯电动客车5160辆,同比增长288%,市场占有率为13.4%,增加了6.6个百分点;第三名银隆新能源累计生产3068辆,同比增长88%,市场份额为8%。中通客车保持了行业前四,今年1-8月累计生产纯电动客车2618辆,同比增长11%,市场份额6.8%。

比亚迪12米“模块化”纯电动大巴

比亚迪12米“模块化”纯电动大巴

金龙汽车旗下三条龙——厦门金龙、厦门金旅和苏州金龙今年以来回升明显,1-8月,厦门金旅排名行业第五,累计生产2312辆,同比增长343%,市场份额上升了3.3个百分点,达到6%;第六名厦门金龙累计生产纯电动客车2142辆,同比增长275%;苏州金龙跻身前十二,前八月累计生产857辆,几乎都是净增长,市场份额也跃升至2.2%。南京金龙排名行业第七,1-8月累计生产纯电动客车2067辆,同比增长487%,市场占有率为5.4%。

新能源客车市场一片萧条,究竟何时才能实现逆转呢?第一商用车网得知,新能源公交客车市场需求在9月份有所启动,预计行业产销量环比将进一步回暖,但同比回升预计要等到10月份。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/79826

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号