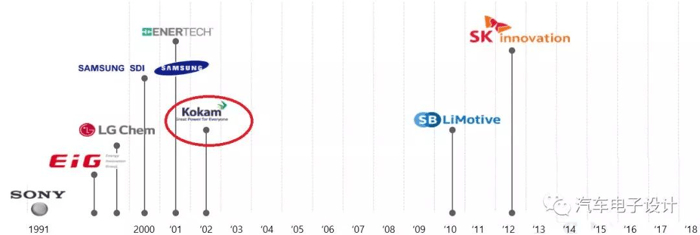

随着动力电池乃至电池制造的门槛越来越高,那些在竞争中无力取得金主进一步投资,进入下个阶段的企业都需要考虑未来,“卖身”其实是必然的。这个过程在我们的隔壁,日韩的电池产业界是明显的,近日以色列智能能源和逆变器提供商Solr Edge公司收购韩国电池制造商Kokm公司,收购的过程是以8800万美元获得Kokm公司75%股份,并计划在未来收购剩余股份。

从韩国电池产业的图谱来看,老大LG化学、老二SDI,第三位的SK是由石油金主集团支撑下去的,剩下的咋办呢。Kokm是个2002创办的锂电系统集成企业,没办法还是得把自己卖出去。

在储能领域,采用NCM还是LFP,这个事情真的和大巴有点相似。那么多电池堆在一起,以长期管控的考虑,未来LFP还是在这个领域内更牢靠一些。由于与动力电池用相似的正极原料,未来采用NCM的电池,在储能领域做还是比较费劲。

这个事情其实也和KEPCO储能电站的起火有直接的关系,一个电池企业如果走垂直整合,单纯依靠电池作为一个产品推出来,在各方面的弊端还是很明显的。能成气候的电池企业毕竟是少数,依靠规模和依靠自己对风险把控能力来做。电池产量小,对应的质量和安全管理体系,成本很难摊销的。

在较小规模下的小而美的电池企业,依靠往储能方向延伸,周期太长,资金链也会出现问题,单靠坚持是解决不了问题。

我在这里提一个问题,大家可以一起来探讨下:

1)前10名以外的,依靠个体的情况,如何在第一集团锁定优质的客户下,对冲在整车客户端的淘汰,就如同昨天所说的,在整车段的淘汰也在开始,客户没钱了直接黄了,那真是拿不回来钱。

2)即使是10名以内的,除了现在的自主品牌,未来等合资车企的车辆和可能可以用的国外电池,会进一步的分流需求。

3)单纯依靠动力电池市场的不确定这么高的情况下,这些电池企业怎么办?往欧洲和中东等系统整合者手里卖出去?

在大环境如此的条件下,整个博弈过程是挺残酷的,选错了而且没神仙救,真的是死路一条啊。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/79597

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号