10月13日,由百度和金龙汽车联合研发的首台无人驾驶小巴车“阿波龙”走出生产车间,正式落地武汉开发区龙灵山公园,试水商业化运营。

据了解,这辆小巴车可以精确识别路面的交通线、车辆及行人,定位精度达厘米级,反应速度达纳秒级,可实现L4级别的无人驾驶。

尽管,这辆号称全球首款L4级量产自动驾驶巴士自7月亮相起就引起了一些争议——比如,只能在特定区域内完成“接驳”功能。但这并不妨碍“阿波龙”诞生重要意义,作为国内最先入局自动驾驶的互联网巨头,百度已率先探索出了一条无人车的商业化落地之路。

领跑一步并不意味可以高枕无忧。随着今年腾讯和阿里先后获得深圳、杭州颁发的自动驾驶路测牌照,BAT三巨头在这一赛道再次汇聚。

让我们从发展脉络、技术路线和投资部剧的角度对BAT三家企业进行一次对比。

时间线梳理:回顾BAT自动驾驶布局

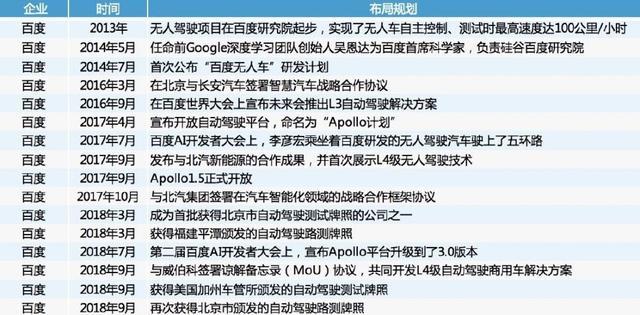

尽管在三巨头中,百度的市值已经被腾讯、阿里大幅度甩开,但就自动驾驶而言,百度不仅入局更早,且在研发实力上也更胜一筹。

回顾百度自动驾驶的历史,可以梳理出这样的时间线索。

百度自动驾驶时间线

其中,有几个关键性结点值得注意。

其一,去年4月百度发布“Apollo计划”,面向汽车行业伙伴提供一个开放、完整、安全的软件平台,帮助他们结合车辆和硬件系统,快速搭建一套属于自己的完整的自动驾驶系统。至今有近120家全球合作伙伴,其中超过20家是整车企业。

百度“Apollo”计划部分合作伙伴

其二,去年年底,百度率先与雄安新区合作建立智慧出行城市;今年3月,百度获得北京以及福州两地首批自动驾驶路测牌照;4月又获得重庆自动驾驶路测牌照,加上此前在美国加州拿到的牌照。在BAT中,百度有着在自动驾驶路测中有着更多的场景,测试车数量也远高于阿里和腾讯。

BAT自动驾驶路测城市及合作企业

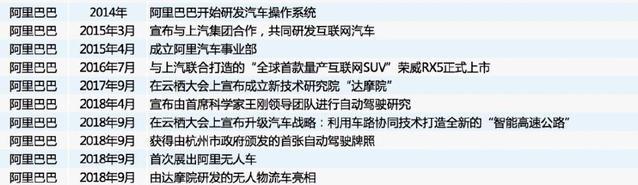

相比之下,阿里的布局比百度晚了一年。最初阿里依托在电商领域的优势,将侧重点放在了自动驾驶物流车的研发,2016年底,阿里旗下的菜鸟网络正式推出自动驾驶物流车。

阿里自动驾驶时间线

随后,阿里与上汽联手推出“斑马”智能网联车载系统(后升级为“AliOS”),首款搭载车型荣威RX5上市即成爆款,快速挤进了SUV市场销量前十名。不仅成为此后荣威品牌车型的“标配”,还吸引了上汽大通、福特等新伙伴的加入。

直至今年4月,阿里对外部正式确认其正在进行自动驾驶技术的研发,路线主要以L4级完全自动驾驶技术为主。2018年9月,阿里拿到了大本营杭州颁发的自动驾驶路测牌照,至此BAT三巨头牌照“集齐”。

对自动驾驶一直持谨慎态度的腾讯入局最晚。或许因为在社交及游戏等板块的强势表现,2016年腾讯宣布成立自动驾驶实验室,没有引起多大业内的关注。

腾讯自动驾驶时间线

更引人注目的是腾讯的“投资者”角色。整车领域,腾讯相继入股特斯拉、蔚来、威马等“新势力”;高精地图方面,腾讯入股四维图新、Here……

直到去年11月,腾讯才首次公布自动驾驶战略,表示其自动驾驶规划是低等级与高等级自动驾驶同时研究的两条腿走路。同时,智能车联服务平台“AI in Car”系统也正式亮相,并宣布与广汽、长安等六家整车企业合作。

按照腾讯自动驾驶实验室负责人苏奎峰的说法,“2018年是腾讯自动驾驶的产品化元年,将重点推进L3产品落地,并为L4及L5提供场景数据支撑。”

单车智能与车路协同:技术路线之争

作为人工智能的重要应用场景,自动驾驶汽车是一项庞杂的系统工程,不仅涉及到环境感知、自主决策、无线通信、高精地图等多种技术,更需要交通设施及法规政策的配合。

BAT入局自动驾驶,优势在于庞大的用户基数、信息数据和资金支持,三者在技术路线的选择上也各有侧重。

百度自动驾驶初期阶段主要是“单车智能”路线,通俗讲就是让车辆本身变得更聪明,正确及时地感知、决策、控制,以应对各种复杂路况。

百度无人车在雄安新区路试

为此,百度自动驾驶布局覆盖地图、共享出行、车联网、传感器、算法芯片等产业链,并着重推进Apollo、DuerOS两大平台及人工智能。

其AI布局主要在三大实验室,这三大实验室在深度学习、大规模机器学习、人机交互、语音识别、图像搜索识别等方面都有深度研究。百度针对其Apollo和DuerOS两大平台,发布了60余项AI核心能力,供合作方全面共享。

从目前的发展趋势来看,百度在自动驾驶领域最想突破的方向也正是建立起一套如安卓系统那样的生态系统,通过更多样化的场景、更全面的数据,在机器自主学习和训练中,快速提高能力。

不过,单车智能的路线存在缺陷:由于技术局限,传感器有效感知距离不超过80米,当车速超过每小时60公里,很难实现安全下的自动驾驶;其次,由于高精度地图的更新存在“时间差”,难以应对突发事件;单车决策难以调动整个交通场景,如果遇到遮挡,决策准确度下降。

阿里在自动驾驶研发则选择了“车路协同”路线:即通过在道路的固定位置设置“智能感知基站”,由多种传感器及高效运算单元组成,可以帮车辆进行路线规划和定位的车外大脑。

阿里达摩院人工智能实验室首席科学家王刚介绍,车路协同战略将从云控平台、智能感知基站、协同计算系统三个层面推进。路侧使用感知基站技术,车的感知与协同计算由AliOS构建,云控平台扮演云端大脑的角色。

按照阿里巴巴的构想,未来的智能高速公路将全面支持普通功能车、互联网汽车、自动驾驶汽车,赋予驾驶者以“千里眼”和“顺风耳”。路会告诉车“我看到了什么”,车会告诉路“我经历了什么”,大脑则在云端运筹帷幄,人-车-路-云全面协同。

据了解,目前阿里云已经与浙江省交通运输厅达成战略合作,共同推进智能高速公路建设。阿里的无人车已应用了车路协同技术,在杭州的开放路段进行了多次测试。

百度也意识到了这一路线的优势,今年9月14日,百度宣布2018年底将正式开源Apollo车路协同方案,全面构筑“人-车-路”全域数据感知的智能路网。

不过,有一点值得注意,尽管车路协同方案理论上可以有效弥补自动驾驶在安全性和成本方面的不足,但道路与车辆协调配合带来多传感器融合和信号实时传输方面的难度加大,想要实现精准配合并非一蹴而就。

相比于百度和阿里的“技术派”,腾讯扬长避短,据腾讯自动驾驶实验室负责人苏奎峰介绍,在自动驾驶领域,腾讯明确将自己定位为“自动驾驶系统完整的软件与服务提供商”,通过构建自动驾驶的生态链,做好“连接器和零配件”,提供最有效的数字接口和工具箱。

在基础研究方面,腾讯拥有三大实验室——AI Lab、优图实验室以及人工智能联合实验室。自 2016年下半年腾讯成立自动驾驶实验室后,其召集了国内外知名自动驾驶领域专家,在360°环视、高精度地图、点云信息处理与融合定位等前沿领域都做了尝试和探索。

BAT在自动驾驶上的技术路线选择,是公司文化、行业判断、技术优势以及未来预计综合决定的。

资金角力:广泛投资人工智能科技公司

在自动驾驶领域,BAT三家不仅在自主研发不惜重金,在投资人工智能、造车新势力等公司上也是大手笔频出。

由于汽车产业正处于向电动化和智能化转型升级的窗口期,除了投资整车和相关技术外,BAT的投资版图还囊括了智能后视镜、车载盒子等各智能硬件产品。

以阿里为例,其在过去几年内,其相继投资了商汤科技、旷视科技等多家人工智能相关企业。把这些“独角兽”收入囊中不仅可以在技术上助自身一臂之力,同时也阻断了对手获取资源的渠道。

阿里企业在AI领域的部分投资

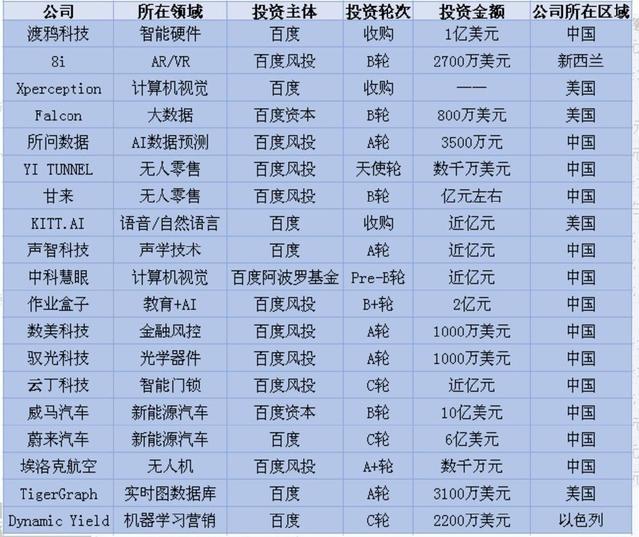

百度在人工智能领域的投资收购项目与阿里不相上下。主要是图像处理、语音识别、无人驾驶、大数据、智能硬件设备制造和设计商等,这些公司对百度在自动驾驶汽车完整技术的掌握上起到了补充作用。

百度部分投资案例

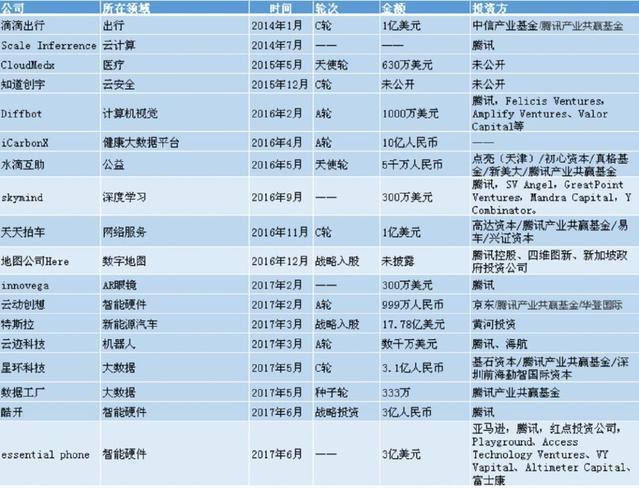

至于腾讯,在投资方面一向出手阔绰,先后入股创业公司蔚来和威马,并且在二级市场投资了特斯拉5%的股权,甚至还秘密地在硅谷投资了一家自动驾驶公司。在初创科技公司、人工智能硬件领域,腾讯的布局也是涵盖甚广。

腾讯部分投资案例

值得一提的是,在BAT的扶持下,自动驾驶汽车领域也进入了不少整车“新玩家”:阿里投资小鹏汽车,百度投资威马汽车,腾讯两次领投蔚来汽车。这些新兴造车企业,也为行业注入了全新血液。

业内人士分析:BAT之间的竞争谁胜谁负或许不是最重要的,三巨头对自动驾驶的研发投入本身就会加速整个行业的技术迭代。

一方面作为BAT本身,他们掌握了大量优秀人才资源,具备充足的研发资金,有突破技术瓶颈的潜力。

另一方面,对于国内其他自动驾驶行业初创公司,BAT的入局使得他们会在技术上另辟蹊径,以避开正面交锋;同时,BAT与各自生态伙伴之间的积极合作,也促进了产业链的协同共进。

国外有媒体报道称:未来十年,中国很有可能成为全球最大的自动驾驶市场,全球自动驾驶领域将会上演中国和美国之间的对决。

在这一轮竞争中,BAT被寄予了中国自动驾驶产业抢占全球市场高地的厚望。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/78330

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号