动力电池系统总成作为动力电池系统生产、设计和应用的关键步骤,是连接上游电芯生产与下游整车运用的核心环节。如果说电芯是一,那系统总成就是全部,单颗电芯能量密度不足以影响一辆车的续驶里程,但直接由系统总成能量密度决定。与其说新能源汽车的根本是电芯,倒不如说是动力电池系统总成,其直接面向终端车厂,接受市场检验,除了电芯,还需要大量成熟技术相互交叉协作,包括电池管理系统、热管理、电流控制、检测、模组结构、箱体铸造、软件开发技术等。

事实证明,这种重要性还在不断攀升。2018年2月13日,四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》(以下简称“补贴新政”),政策环境好于预期,不但给政策退坡以缓冲期,而且对超额实现续驶里程的企业,给予更高补贴,例如补贴新政对续航里程在300以上的纯电动汽车,补贴是上升的,对续航里程大于400公里的,补贴上升幅度更达到13.63%。这正向激励车企选择更高能量密度、更轻量化动力总成系统,间接推动企业往该方向发展。

补贴新政明确提出,单车补贴金额=里程补贴标准×电池系统能量密度调整系数×车辆能耗调整系数,纯电动乘用车动力电池系统的质量能量密度要求不低于105Wh/kg。以北汽EC180为例,虽然其续航里程高于最低门槛150Km,但因电池系统密度低于105Wh/kg,所对应补贴调整系数为0 ,那么在2018年实行补贴新政后,它就无法拿到补贴。

在新能源汽车市场方面,2017年我国新能源汽车产销均接近80万辆。2017年12月,科技部表示,2018年新能源汽车的销量(包含乘用车及商用车)有望达到100万辆。在业内人士看来,这都在意料之中。因为仅比亚迪、北汽、上汽、吉利四大车企,其2018年的新能源汽车销售目标都达10万辆或以上。长安汽车2018年新能源汽车销售目标为8万辆,江铃汽车则将2018年新能源汽车销售目标定为4万辆。此外,知豆、众泰、奇瑞、江淮等车企虽没有公布具体目标,但暗暗发力是必然的。

按2017年新能源汽车产销量80万辆、动力电池产量45GWh规模计算,2017年动力电池系统总成市场规模已近810亿元。那么,当2018年新能源汽车产销超过100万辆情况下,动力电池系统总成市场规模迈上千亿级台阶也就顺理成章。

国内动力电池系统总成市场三方割据

从全球范围看,动力电池系统总成市场主要由日本、韩国及中国垄断,产能占据全球95%以上。其中,中国动力电池系统总成行业企业较多,但大多数市场份额并不高,企业总体市场份额全球占比约为23%。不过,中国动力电池系统总成市场快速发展的态势却是日韩企业望尘莫及的,背靠发展速度最快的新能源汽车市场及全球最大的市场,中国企业有得天独厚的优势。那么,中国动力电池系统总成市场格局如何?

从企业情况看,当前,国内动力电池系统总成市场已经呈现电池厂、整车厂和独立系统总成企业三方割据格局。其中,60%的系统总成市场由电芯厂主导,整车厂与第三方系统总成企业的市场各占各约20%的市场份额。

显然,电芯厂是我国动力电池系统总成市场的最强掌握者。来自起点研究(SPIR)数据显示,2017年电芯厂在客车、乘用车、专用车的动力电池系统总成市场占比分别达到78%、37%、75%。预计电芯厂的动力电池系统总成在2018年占据各市场的比重仍将增加。

例如3月月初,年后刚开工,天臣新能源4GWh动力电池系统总成项目就在溧水开工建设。该项目总占地面积400余亩,计划投资逾50亿,预计建设完成后将打造成天臣新能源全球运营、生产、研发总部基地,建设成为年产动力电芯和系统总成4GWh,BMS年产40万套的产业链标杆基地。

在此前,天臣新能源一直以生产高能量密度三元电芯为行内所知,过去两年,天臣新能源在陕西渭南建立8GWh电芯生产基地,目前一、二期已经顺利投产并满产。此次动力电池系统总成项目落地开工,意味着这家以生产高能量密度三元电芯为行业内所知的企业,从一家传统的电芯生产制造商,成功转变成动力电池系统总成运营服务商,开始进军动力电池系统总成的千亿级市场。

据天臣新能源相关负责人介绍,天臣新能源系统总成项目的具体业务,主要涉及电池、PACK及BMS的研发、生产及销售等。事实上,在此之前,去年12月底,这家企业就在溧水区启用PACK新厂作为动力电池系统总成项目的中试线。

图:天臣新能源溧水动力电池系统总成项目开工建设

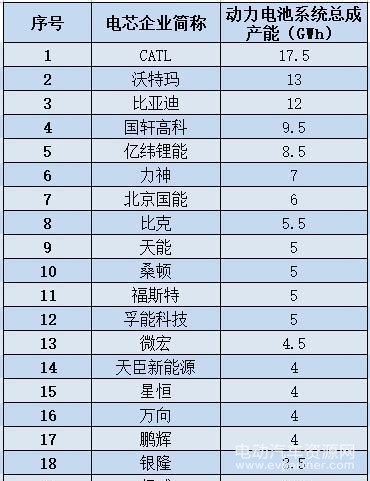

动力电池行业作为技术密集型、资产密集型、人才密集型企业,其门槛本身就比较高,加上近来资本的疯狂涌入,没有一定的实力与资源,没办法在大浪淘沙的市场里存活。进入2018年,动力电池行业后半局淘汰赛已经开始,谁能抢占先机,拓延产业链,尽快引领市场,将决定最终胜负成败。很明显,在这其中,拥有动力电池系统总成技术,直接面向终端车厂市场的电池企业,将更有胜算。目前,国内既生产电芯、又提供动力电池系统总成的企业TOP20排行榜如下,从中,我们大致可以窥见,目前动力电池市场的格局与未来方向。

附:近期动力电池市场大事件盘点

2018年3月5日,泰州市举行扩大有效投资重大产业项目集中开工现场推进会,全市首批128个重大项目集中开工,计划总投资507.9亿元,年度计划投资222亿元。据了解,其中10亿元以上项目15个。包括:海陵东旭光电石墨烯基锂电池项目总投资35亿元,主要生产石墨烯、石墨烯包覆磷酸铁锂、石墨烯包覆三元材料、石墨烯包覆负极材料、石墨烯基锂离子电芯和动力电池系统总成,项目达产后年产值50亿元。

2018年1月3日,天津力神电池股份有限公司与东风实业有限公司签订了《东风力神动力电池系统项目协议》。根据协议,签约双方共同出资组建“东风力神动力电池系统有限公司”,项目落户湖北十堰经济技术开发区。据了解 ,该项目主要从事21700动力电池PACK生产,规划产能为3GWh/年。该项目预计于2018年6月投产,主要为东风集团旗下各主机厂生产的新能源汽车提供动力电池系统,配套车型涵盖商用车、乘用车、特种车等。

2017年12月26日,孚能科技(株洲)汽车动力电池项目在株洲新马工业园举办开工仪式。孚能科技(株洲)8GWH动力电池PACK项目, 由孚能科技(赣州)有限公司投资,将建成厂房1.5万平米的新能源汽车动力电池制造基地。项目固定资产总投资约5亿元,将形成年产8GWh电池包生产能力,并根据市场情况,逐步扩大投资及产能。

2017年11月10日,鹏辉能源披露重大投资消息:公司拟与金坛金城科技产业园管理委员会签署合作协议,在常州投资建设“鹏辉能源锂离子动力电池及系统项目”,预计固定资产投资58亿元以上。据了解,金坛项目将分两期实施,其中首期投资26亿元以上,其中包括年产能4GWh的动力电池项目和年产能3GWh的PACK项目。

总结

总的来说,在政策大力扶持的背景下,由于电池企业掌握着大量新能源汽车不同运行状态的电池数据,而动力电池系统总成核心算法的成熟与迭代升级取决于庞大基础数据库的搭建,动力电池厂商在算法上存在着天然的优势。这使得动力电池企业在系统总成主导权上具备天时地利的优势。动力电池企业将肩负着引领行业,重塑新能源汽车格局的重任。这也是目前众多电池企业纷纷加码投产系统总成项目,并且市场上针对这一领域的资本运作频繁升级的原因之一。

展望未来,在动力电池后半局的淘汰赛中,电芯最后的发展会像手机电池一样,最终成为一个标准品,激烈的竞争会淘汰一批落后的电芯产能。但掌握了动力电池系统总成技术企业,将能够更好地提供新能源汽车核心策略,并确保质量的一致性,推动新能源汽车的大发展。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/77768

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号