春节过后,关于苹果公司的最新消息不再是降频门、电池门等等负面,也不再有媒体关心iPhone 8或iPhone X卖得火不火,反而一则关于苹果公司正与非洲某矿业公司商谈钴金属原料采购的消息不胫而走。据外媒的报道,这次商谈或将促成一份长达5年的钴金属原料供应合约。

能把一家科技公司逼到放弃中间采购商直接对接上游采矿公司进行原料收购,这种不常见的商业行为足以表明钴金属原料的稀缺性和价格上涨超过市场可预判规律的紧迫趋势。造成这样的市场变化,可以说与纯电动和新能源汽车制造业的近几年发展脱不开关系。

车企入局锂电池需求量暴增

就在纯电动汽车与新能源汽车技术出现以前,对锂电池需求量最大的是智能手机等便携式电子产品。

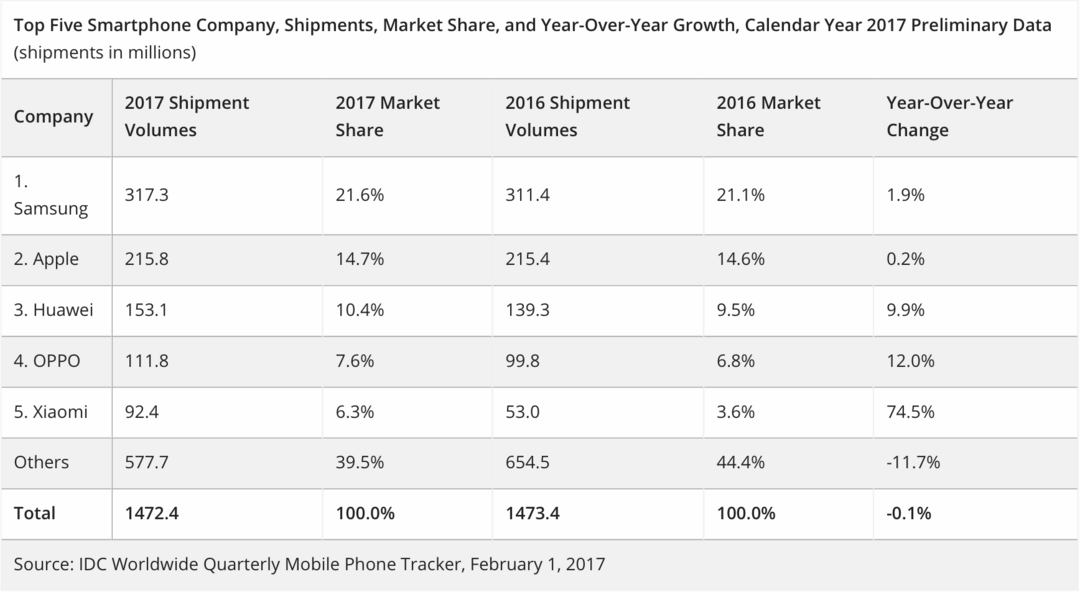

据Greenpeace在2017年发表的《失控的创新:智能手机十年全球影响》报告摘要【注释1】一文中数据显示,过去十年间,苹果、三星、华为、OPPO等手机制造商共计生产70多亿部智能手机。其中,2007年苹果公司发布第一代iPhone,标志智能手机市场竞争正式拉开帷幕,到2017年苹果公司发布第十代iPhone:iPhone 8/iPhone 8 Plus/iPhone X,这十年里智能手机市场规模不断稳步扩大,全球手机品牌总销售量也由2007年的1.2亿台发展到2017年的14.72亿台【注释2】。

智能手机2017全年出货量

智能手机销量持续增长的同时,纯电动(EV)、插电混动(PHEV)、油电混动(HEV)、增程式电动(EREV)等汽车技术研发逐渐兴起,这时期诞生不少以纯电动汽车入局的企业巨头。2008年,特斯拉第一款电动车Tesla Roadster面世,尽管当时因为种种原因这台车并没有受到重视,但毫无疑问Roadster的诞生为今后旗下纯电动车型Model S系列做出了伟大的贡献。所以就在北京时间2018年2月7日的凌晨,特斯拉CEO马斯克把具有里程碑意义的全新一代Roadster跑车用SpaceX火箭送向太空以纪念其价值。

重点是,2008年特斯拉的每一台第一代Roadster车上均装载6831块18650型锂电池,特斯拉官方标称其电池组总容量为53kWh。要知道2007年诞生的第一代iPhone锂电池容量仅为5.18Wh。这意味着,每生产一辆纯电动特斯拉汽车,都将消耗超过智能手机iPhone一万倍的锂电池制造原料。

同样在2008这一年,国内车企比亚迪量产了世界上第一款插电混动车型:F3DM【注释3】。这台十年前诞生的PHEV车型搭载一台1.0L BYD371QA发动机,纯电模式下续航里程达到100公里,220V电源8-9小时即可充满电。尽管比亚迪未对车上装载的的电池组进行详细说明,但这已表明国内电动车企也早在2008年就入局EV技术的研发。

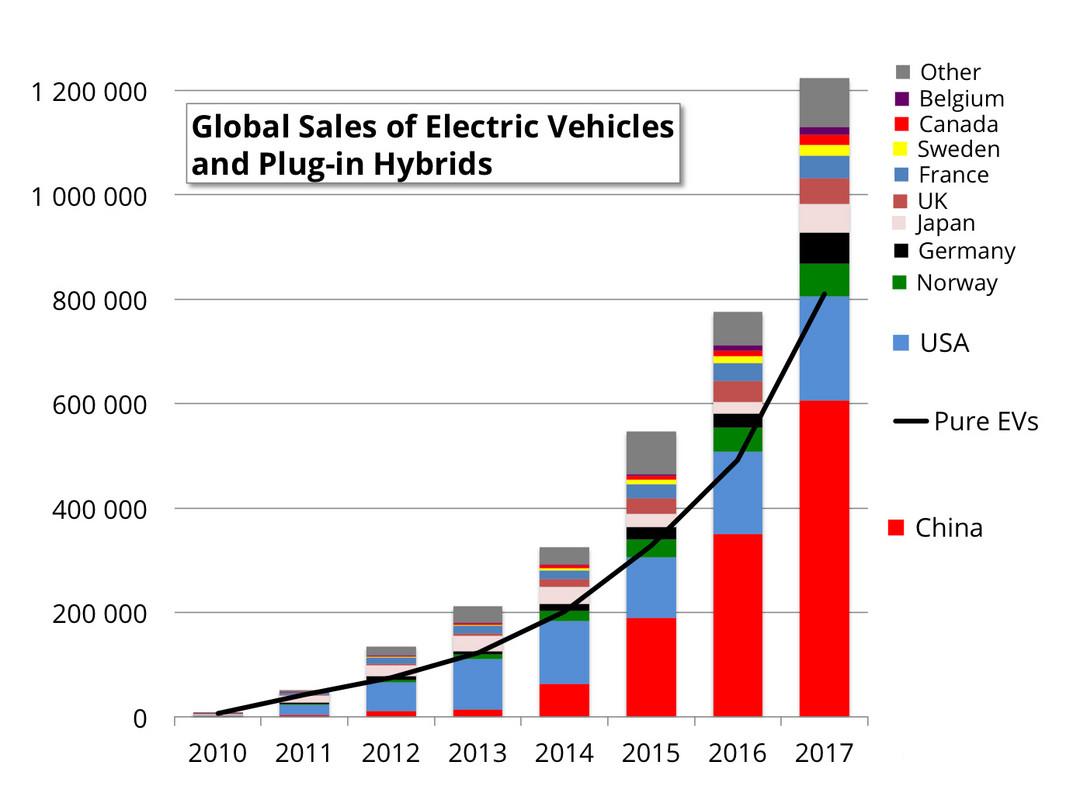

全球纯电动和插电混动车型销量【注释4】

2008之后的几年时间里,各大汽车制造商陆续入局。EV与PHEV车型大量涌现,销量前列的主要是日本三菱的PHEV欧蓝德、丰田的PHEV普锐斯,还有就是比亚迪的秦和唐系列等等。从上图分析得出2010年全球纯电动和插电混动车型的低市场占有率到2017年超120万辆的销售数据中,中国与美国市场增幅最为明显。

由于每生产一辆纯电动/插电混动/油电混动汽车都将消耗超过智能手机万倍的锂电池制造原料,这种爆发式原料消耗率让原本平稳递增的速率呈直线上涨。原料消耗剧增的冷峻现实接踵而来,很快,作为制造原料之一的“钴”开始涨价了。

稀缺市场下矿产商坐地起价

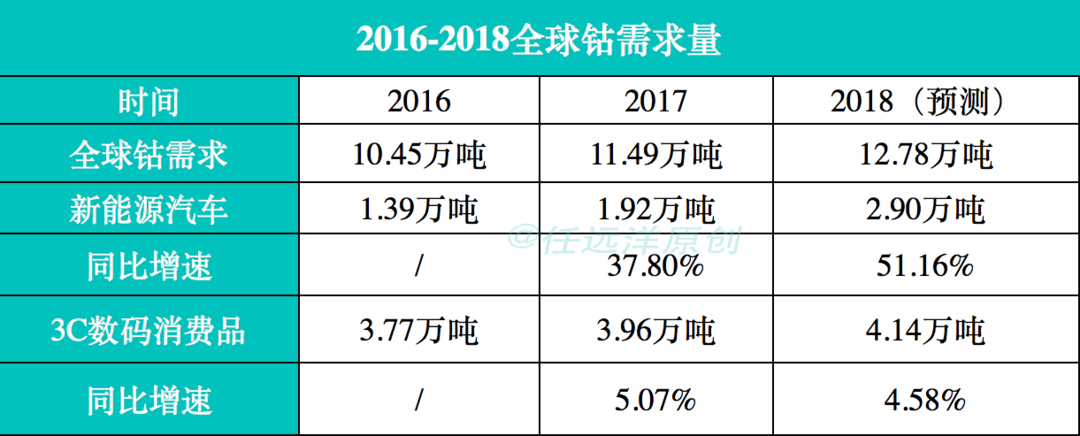

截至2018年1月底,钴这种制造电池的金属原料价格涨至8万美元/吨,全年涨幅145%,较之两年前2万美元/吨的行情已经上涨近4倍。尤其进入2018年以来,国际上钴价上涨速度平均为1%每周。

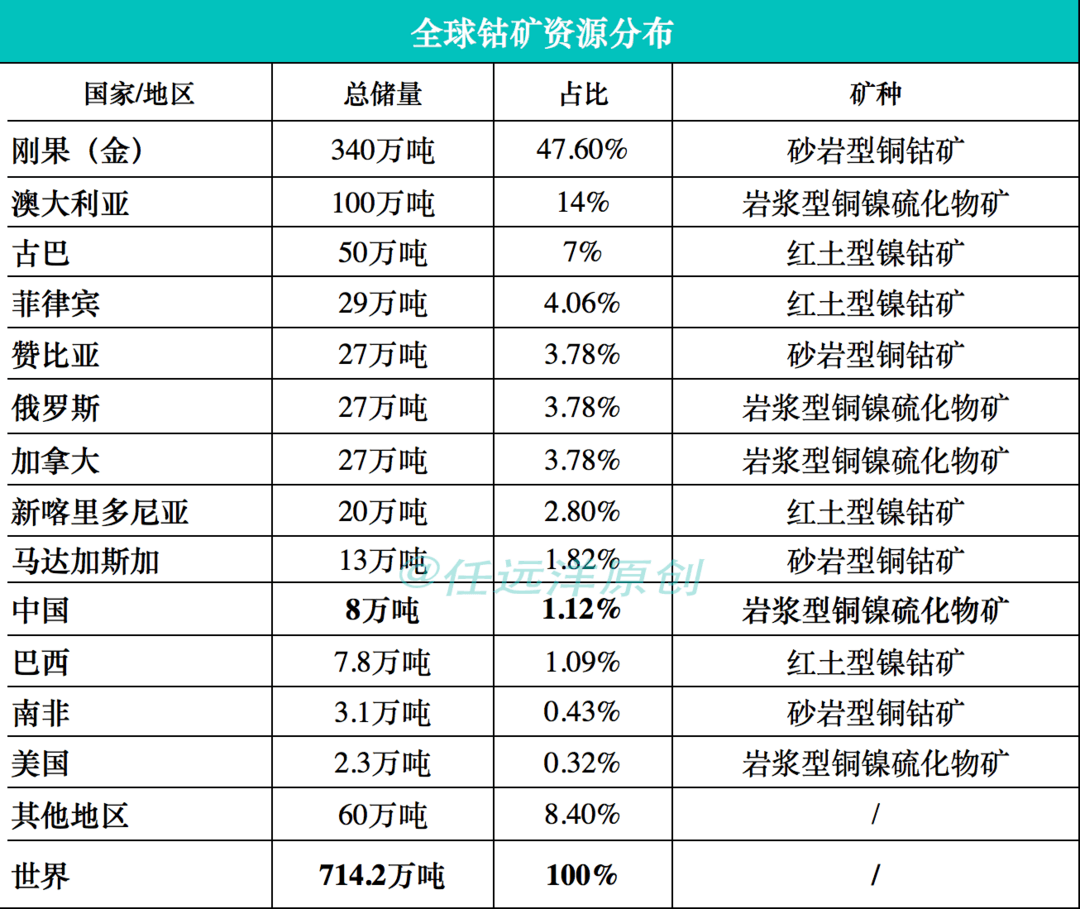

稀缺市场下,上游矿产开采商们拥有绝对主动权,坐地起价理所当然。拥有世界最大钴矿资源,非洲中部的刚果(金)全国境内2017年钴储量约340万吨,占全球钴储量近1/2。其中,2016年刚果(金)以7.73万吨钴矿产量独占全球11.24万吨的68%,2015年占比75%,2014年占比66%。

早在世界电动汽车市场刚刚起步,刚果(金)就蠢蠢欲动计划对包括铜、钴、锌、锰等在内的“战略性”金属矿权利金税率从2%上调到5%。对新矿法的修订得到了支持并于去年12月递交国民大会进行审议,若新矿法被上院批准并生效,那这将是自2002年世界银行颁布实施以来首次对《矿业法》进行更改。

这样的更改对刚果(金)本国自然是经济上大利好,但对严重依赖金属钴原料进行锂电池生产的汽车与智能手机产业来说就是大利空。同时该法律修正案还包括:将黄金权利金税率从2.5%上调到3.5%、引入暴利税、将合同稳定期限从10年降为5年等等限制性条款。不得不说,这将是对汽车和智能手机产业一次残酷的当头棒喝。

正是考虑到汽车制造业入局已经对智能手机产业带来洪水般的影响,这促使苹果公司不得不尽快跳过电池生产商,直接寻找上游矿业公司签约进行钴金属原料收购。无一例外,几乎所有正进行纯电动或混动汽车技术研发的汽车制造商们,也开始寻找能签约长期供货的上游钴矿商以控制未来几年在锂电池需求成本上的开销。

汽车制造商的主动权

就对外公开信息来看,走在新技术前沿的汽车制造商们正主动布局未来几年战略计划。2017年9月,德国大众汽车公布一份购买金属钴的商业计划书,按照该计划将以500亿欧元采购满足未来十年制造电动汽车所需的金属钴;同月,中国长城汽车对外发布公告,计划将以1.46亿人民币入股Pilbara Minerals来获得其锂矿项目部分产品的独家经销权。

2018年1月,特斯拉就锂电池原材料投资项目与智利最大的锂电池生产商SQM进行谈判,以确保原材料能长期稳定供应,满足特斯拉旗下Model 3系列电动汽车锂电池产量需求,并为其今后Semi电动卡车、第二代Roadster电动跑车等产业项目提供支持。

尽管各大汽车巨头与科技巨头在近两年已经陆续完成对上游钴矿开采商的战略签约布局,但由于刚果(金)本国的局势动荡等多重原因,这种暂时的平稳并不代表未来几年的高枕无忧。只要稀缺市场仍然存在,留给这些巨头们的就只是被动的选择权。谁率先成功化解电池危机,谁就能独享未来电动汽车产业风口的主动权。

参考资料:

注释1:《失控的创新:智能手机十年全球影响》报告摘要;http://www.greenpeace.org.cn/global-impact-of-10-years-of-smartphones/#_ftn4

注释2:智能手机2017全年出货量(数据来源IDC);https://www.idc.com/getdoc.jsp?containerId=prUS43548018

注释3:比亚迪F3DM,2008;https://www.treehugger.com/cars/gm-is-weeping-byd-f3dm-plug-in-hybrid-goes-on-sale-in-china-3-years-before-volt.html

注释4:2010-2017年全球纯电动和插电混动车型销量;http://www.ev-volumes.com/country/total-world-plug-in-vehicle-volumes/

来源:钛媒体

本文地址:https://www.d1ev.com/news/shichang/63088

以上内容转载自钛媒体,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号