2017年,在各种新技术、新模式、新力量不断涌现,消费升级特征明显,市场环境逐渐成熟的背景下,中国新能源行业在走过了不平凡的一年。这一年新能源汽车以生产79.4万辆、销量77.7万辆的数据,连续三年位居世界首位,华丽的数据让我们看到了新能源汽车产业的强势繁荣。但随着长达两年的购置税补贴退出,以及2018年新能源汽车补贴的退坡,今年的竞争将更加激烈。在这新年伊始,让我们先来一起回顾2017展望2018,来看看这份关键词报告吧。

【成绩】新能源车销量高歌猛进 2017全年同比增长率53.3%

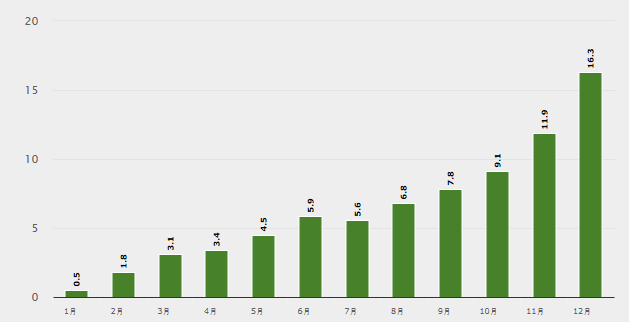

2018年1月11日,中国汽车工业协会召开2017年度12月份汽车产销数据发布会。在新能源汽车部分,12月份产销量分别为14.9万辆和16.3万辆 ,同比增长分别为68.5%和56.8%;2017年全年累计产销分别为79.4万辆和77.7万辆 ,同比增长分别为53.8%和53.3%。同时充电基础设施也取得了快速发展,截至2017年底联盟内成员单位累计上报公共类充电桩213903个,全年新增公共类充电桩72649个,增长率达到51%。

【机遇】双积分制引导车企加大投入

2017年9月,工信部、财政部、海关总署、质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称《办法》)。《办法》规定,新能源汽车积分可抵消平均燃料消耗量积分,反之则不然。

今年,企业平均燃油消耗量考核将正式实行,新能源汽车积分的考核也将于2019年开始考核,车企迫于“新能源汽车积分”压力必然会格外注重新能源汽车的销售,并且加大新能源汽车的研发投入。预计2018年国内自主品牌与合资车企均会推出不少新的新能源车型。

【盛会】2017全球未来出行高层论坛暨国际展览会

2017年11月10日,由中国电动汽车百人会和中国信息化百人会联合主办的“2017全球未来出行高层论坛暨国际展览会”在杭州国际博览中心启幕。这是国内首个专注出行产业跨界融合与创新科技的巅峰盛会,超级论坛与创新展会联动,聚合产业生态的高端资源、专业智慧,全面展示产业融合创新成就。

这场盛会汇聚了数百位国际嘉宾、政府领导、智库专家及企业精英,共同探讨未来出行新形态,以促进汽车、交通、能源等多领域的融合发展和协同创新。

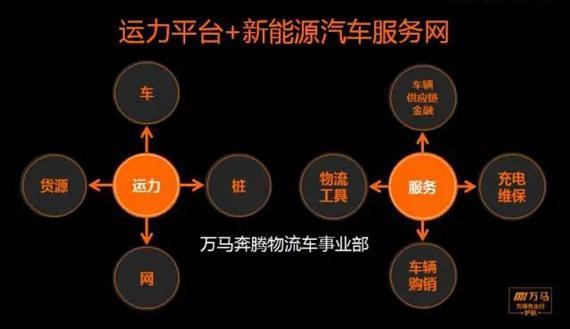

其中,万马新能源产业携多业务板块的产品和方案亮相:智慧充电树等充电桩硬件设备、城市快充网建设、新能源物流车运营、万马智能充电一体化解决方案、停车管理充电一体化系统等,并重磅推出万马爱充“EV充电家”服务方案,成为大家的关注焦点。

【挑战】补贴退坡 破除地方保护

近期有关“2018年新能源汽车补贴将大幅削减”“补贴新政即将出台”的传闻,使消费者和经销商开始观望。早在2016年底财政部、国家发改委、工信部等几大部委就已明确:新能源汽车补贴2017-2019年逐年递减, 2020年将完全退出。

业内专家也多方呼吁取消地方对汽车厂商的直接补贴,斩断地方保护根源,业内认为地方资金支持应主要用于构建良好的新能源汽车应用环境,如支持基础设施建设、补贴电费、停车费等,将资金真正用于需方,即新能源汽车使用者。消息称,北京可能在2018年率先退出地方补贴。

【配套】建设集中式充电站

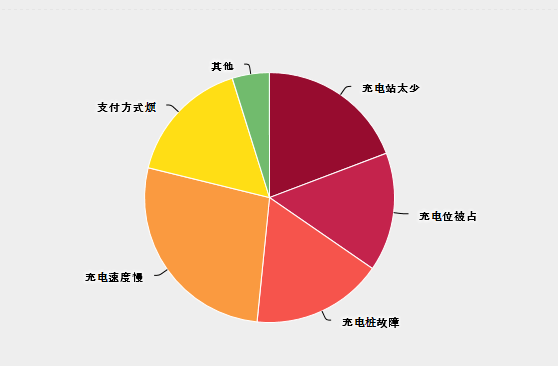

大浙汽车做了一个小调查:开新能源车,你遇到最烦恼的事是什么? 有网友A说:出门在外发现充电站太少了,充电桩的充电时间也长。有网友B说:好不容易找到个空闲充电桩,却发现是坏的。还有网友C说:各种充电桩使用方式不统一,支付也很繁琐,非常不便。

据统计,截至去年年底,联盟内成员单位累计上报公共类充电桩 213903 个,全年新增公共类充电桩 72649 个(月均新增约6054个),增长率达到51%,但依然与规划提出的2020年建成480万个充电桩、车桩比1:1的水平还相距甚远。

因此从全产业链的角度来看,在前端和中端突飞猛进的形势下,后端滞后的瓶颈现象正日益突出。

对此,万马新能源基于对未来充电的猜想、经验及各项分析,提出了三步走的充电桩科学布桩思路:着力建设集中式快充站,逐层构建城市快充网,主动建设城际快充线,城际快充线逐步发展为区域快充网。深度挖掘运营车辆的充电需求,随车布桩,布局公交、物流、专车、公务用车、出租、分时租赁等各大行业,提供满足个性化需求的充电站整体运营服务。

【问题】工信部部长苗圩:我国新能源汽车发展面临五大问题

工业和信息化部部长苗圩在近日召开的2018中国电动汽车百人会论坛上表示,虽然我国新能源汽车产业发展规模在持续扩大,年销量连续三年居世界首位,但仍面临着五大问题。

一是充电基础设施仍然是发展的短板。我国现在车桩比只有3.5:1,随着新能源汽车数量的持续增长,充电基础设施结构性供给不足的问题日益凸显,整体规模仍显滞后。2020年规划建设公共充电桩数量约50万个,但是与同期新能源汽车发展的规模仍然不匹配。另一方面,充电设施的布局也不够合理,公共充电桩的使用率还不到15%,可持续的商业发展模式还没有形成,存在着运营企业盈利困难和消费者充电价格偏高的双向矛盾。

二是政策体系仍需要完善。在货币化支持政策逐步退出的情况下,使用通行便利等后续接替的政策需要提前研究,抓紧布局。国家部委之间,中央政府与地方政府之间,支持政策的衔接还不够充分。不同形式的地方保护主义仍然存在,部分城市设置地方目录,导致消费者选择车型空间大大的压缩,造成了市场的割裂,抑制了发展的活力。

三是核心技术还需要进一步突破。从动力电池来看,高端产品与国外的差距不大,但产业整体创新能力还不够强。在先进技术研发、产品的一致性保障以及国际化发展方面,与跨国企业相比,仍存在着不小的差距。从整车来看,真正意义上新一代纯电驱动的平台大多还没有纳入企业的研发计划,已有的平台大多是利用原来燃油车进行的改装性平台。燃料电池汽车与国际先进水平的差距还在拉大,以企业为主体,产学研用相结合的创新体系还亟待完善。

四是后市场流通服务体系还有待健全。在售后服务方面,不同品牌新能源汽车的质保内容参差不齐,电池以旧换新的政策也不相同,售后服务配套体系滞后,对培育消费市场也有一定的负面影响。同时,新能源汽车二手车市场评估标准的缺失,流通体系的不健全,车辆保值率低,影响新车市场的长远发展。

此外,虽然双积分办法已经发布,但是部分企业还面临着较大的达标压力。以2016年为例,123家汽车整车企业当中,有42家没有达到燃料消耗量标准的要求。其中,也有产销规模较大的企业,不少企业在新能源汽车产品规划布局方面,距离2019年和2020年积分比例的要求还有一定差距。

【新亮点】发展新能源物流产业

未来五年,全国的城市配送行业正在被逐渐改变。业内人士表示,物流行业不光是快递,其实快递在物流行业仅占不足10%的份额,目标群体大概是500万,运力需求不低于800万,市场规模达万亿。由此可见,城市配送及新能源汽车充电设施的市场前景利好。

城市配送正在变革,主要表现为:市场规模巨大,是一个万亿级的大市场,行业发展处于探索阶段;货和车遍布全城,需求高度碎片化;潮汐需求频现,运力持有成本走高;垂直细分领域配送需求差异大;配送及其增值服务需求多样化等。

因此,充电桩行业可在建设、运营城市快速充电网络基础上,进一步延伸至电动车辆专业服务领域。充电桩企业可与专业物流平台结合,面向适合纯电动物流车配送的细分品类业务推广不同品类规格电动物流车辆,同时配合该类业务的货流分发特点,结合物流集散网点建设城市配送物流充电网络,解除电动物流车使用方的后顾之忧。

目前在充电桩行业,已有如万马新能源等企业,通过组建合资公司,以销售、租赁或以租代售方式,向客户提供物流业务所需要的电动车辆,即电动物流车、电动叉车等基于业务开展所需要的电动汽车。同时,还可在合资公司业务开展的城市投资建设充电网络,为合资公司自有车辆或客户新能源物流车辆提供安全、可靠的充电服务业务。

【展望】2018是新能源汽车发展的重要拐点

2018年,有专家预测这一年电动汽车市场仍将实现40%~50%的增速,全年新能源车销量或超100万辆。面对如此大的快速增长,新能源行业将会涌现出更多机遇;但另一方面国家补贴政策的加速退潮,新能源产业承受着来自能源、技术等领域的压力和挑战,以及新的商业模式、新的思维方式的冲击和变革,也会有面临很多挑战。

2018年是达成2020年新能源汽车保有量500万辆国家目标的关键年,多重因素将影响新能源汽车市场发展。主要影响因素有以下四方面:

第一,政策因素。2018年,新能源汽车购车补贴额度有所下降,技术门槛提高,对乘用车市场影响不大,客车、物流等商用车增速持平或略有下降,乘用车比例进一步提高。同时,中央和地方有关政策措施将进一步落地,促进市场发展和车辆成本下降。

第二,供给侧因素。2019年国家将正式实施新能源汽车积分制度(企业不能按一定比例完成新能源汽车生产和销售应自行抵偿或接受惩罚),促进所有在国内生产、销售的企业加速开发和投放新能源汽车,2018年会有更多企业参与,更多新能源汽车产品进入市场。

第三,大气环境治理因素。大气污染治理重点城市将加大新能源汽车推广应用力度,北上广深等新能源汽车发展基础较好城市会进一步完善措施,加快新能源汽车推广,其他城市也将积极行动,引导新能源汽车消费,为新能源汽车市场发展创造良好环境。

第四,市场因素。由于电动汽车具有较低使用成本的优势,在汽车共享经济 热潮下,基于电动汽车的“移动出行服务”将对2018年的市场发展起到积极作用。同时,由于新能源汽车性能品质提升、可供用户选择车型增加、民众对新能源汽车认知提高等因素促进,私人购买欲望加强。

来源:第一电动网

作者:综合报道

本文地址:https://www.d1ev.com/news/shichang/61864

本文版权为第一电动网(www.d1ev.com)所有,未经书面授权,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编、以其他任何方式使用上述内容或建立镜像。违反者将被依法追究法律责任。

版权合作及网站合作电话:17001180190

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号