购车不是一次性消费,一辆车是否经济不能只看价格,未来的使用成本至关重要。先不说不同车型在油耗、售后保养费用上的巨大差异。在保险、税费上的消耗也是准车主不能忽视的重要因素。近日,国务院法制办日前公布了车船税法实施条例征求意见稿,公开向社会各界征求意见。关于车船税改革的话题再一次被推到了风口浪尖。对于有车一族和准车主们来说,车船税的走向关乎用车成本,。另外,此次车船税改革更大的意义在于对新能源汽车的促进,新能源汽车享受更多税费优惠是必然的趋势。虽然车船税不是新税种,但政策的变动可能让很多消费者并不十分了解其中的变化,在下文中将为大家一一介绍。

新的车船税法规将于明年开始实施

车船税不是一个新税种,其征收的历史甚至可以上溯到明清时代。此后虽名称有所变化,但这个税种一直没有中断过征收。对这个税种比较官方解释是”车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。”

目前正在执行的车船税按照2006年12月29日国务院公布的《中华人民共和国车船税暂行条例》征收。而在2011年2月25日,第十一届全国人民代表大会常务委员会第十九次会议通过了《中华人民共和国车船税法》,该法自2012年1月1日起施行。

新车船税法对2.0L以下车型影响不大

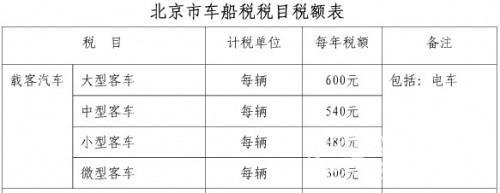

新的车船税法采用了新的《车船税税目税额表》,其中消费者最为关心的乘用车车船税征收将按照不同排量分为七档征收。而现有的车船税税征收划分较为简单,以载客汽车,具体划分为大型客车、中型客车、小型客车和微型客车4个子税目。

大型客车是指核定载客人数大于或者等于20人的载客汽车;中型客车是指核定载客人数大于9人且小于20人的载客汽车;小型客车是指核定载客人数小于或者等于9人的载客汽车;微型客车是指发动机气缸总排气量小于或者等于1升的载客汽车。普通私家车一般为”小型客车”,故每年的车船税缴税额为480元。

新的车船税法可以概括为”排量越大,收费越高”。不过大多数消费者并不用担心需要缴纳更高的税费。据统计,目前2.0升及以下乘用车占我国乘用车总数的87%左右,而从新的税额表来看,2.0升及以下乘用车的名义税负不会增加,但1.0L及以下排量车型的税费会有较大幅度的下调。

大排量车型的车船税则会有明显的提高,如目前一款4.0L车型每年的税费仅有480元。明年采用新的税率后,4.0L以上车型的年基准税额为3600元至5400元,几乎增长了十倍左右。

新车船税法鼓励新能源汽车消费

新的《中华人民共和国车船税法》第四条规定,”对节约能源、使用新能源的车船可以减征或者免征车船税。”具体实施条例由国务院规定,并报全国人民代表大会常务委员会备案。最近征求社会各界意见的车船税法实施条例正是出于车船法的这一规定。

实施条例征求意见稿的大致规定有:”纯电动汽车、燃料电池汽车和插电式混合动力汽车免征车船税,其他混合动力汽车按照同类车辆适用税额减半征税。”

混合动力为何被区别对待?

从这一意见稿的宗旨来看,对石化燃料依赖越低的汽车在税费上的优惠越多。纯电动汽车比较常见,利用电力驱动汽车,电力从车载的电池获得,电池的电能通过外部电网的充电获得。纯电动汽车没有搭载内燃机,完全不消耗汽油或者柴油,达到零二氧化碳排放。与电动自行车的原理相似,不过电动汽车的动力输出更大,搭载的电池容量也更大。

.jpg!w1080)

纯电动车型免交车船税

燃料电池汽车同样通过电力来驱动汽车,但其电力的来源并不是通过外部电网的充电获得。燃料电池的能量是通过氢气和氧气的化学作用,直接变成电能,而不是经过燃烧。燃料电池的能量转换效率比内燃机要高2~3倍。燃料电池汽车的氢燃料能通过几种途径得到。有些车辆直接携带着纯氢燃料,另外一些车辆有可能装有燃料重整器,能将烃类燃料转化为富氢气体。 相比纯电动汽车, 燃料电池汽车可能会生产少量的二氧化碳和氮氧化物。

混合动力汽车是目前使用最广泛,也是技术最为成熟的一种新能源技术。其主要原理是,将汽车刹车和减速时的动能转换为电能,再利用电能来驱动汽车,以此提高汽车的燃油效率。混合动力汽车依然需要消耗石化燃料,只是相比同排量的普通车型油耗更低。

混合动力车型减半收取

插电式混合动力则是介于纯电动和混合动力之间的一种新能源技术。插电式混合动力汽车搭载比混合动力汽车容量更大的电池。更重要的是插电式混合动力汽车可以通过外部电网给电池充电。如果行驶的距离较短,完全可以依靠电力驱动,而不消耗任何石化燃料。

可插电混合动力车型免交车船税

综上所述,纯电动汽车的二氧化碳排放为零,其次是燃料电池汽车,然后是插电式混合动力汽车,最后是混合动力汽车。这也是为何前三种新能源汽车可以完全减免税费,而混合动力汽车仅是税费减半的主要依据。

新车船税条例对新能源汽车的推广作用有限

与购置税和消费税不同的是,车船税是一个每年都会征收的税种,但车船税的税率较低,从一段较长的时间来看,免除税费的数额也很小,对于受困于成本压力的新能源汽车来说,车船税减免显然是杯水车薪。

纯电动车型可以看做排量为零,按照新的车船税税率,最低征收标准为每年60元。即便是使用十年,也不过只省下了600元。而如果是一款排量为1.4L的插电式混合动力(如雪佛兰沃蓝达),十年节省下的税费在5千元左右。如果是一款排量为1.8L的混合动力车型(如丰田普锐斯),十年节省的税费为2500元左右。对于售价数倍于同排量普通车型的新能源车型来说,车船税优惠的激励作用非常有限。

当然如果是一款大排量的混合动力车型,新车船税减免的税费则要高了不少,如宝马的X64.4T混合动力车型,按照新的车船税税率,其十年里将减免的税费近两万元。不过相比于其216.8万元的售价来说,这显然可以忽略不计。而且购买这类高档车型的人群对价格的承受能力也较强,车船税的减免无法左右他们的选择。

车船税优惠只能算锦上添花

车船税调节的力度显然是不够的,将推动新能源汽车发展寄希望于车船税改革不太实际,而国家对购买新能源车型的直接补贴和一些政策上的扶持会更加奏效。

根据去年6月1日发布的《关于开展私人购买新能源汽车补贴试点的通知》 ,纯电动乘用车每辆最高补贴6万元,插电式混合动力乘用车每辆最高补贴5万元。另外,像北京正在制定《北京市私人购买新能源汽车补贴试点方案》,方案中明确,自今年下半年起,在北京私人购买新能源汽车可直接上牌,无需参加小客车指标申请摇号。

这样的政策才是新能源汽车普及的主推动力,车船税上的减免只能称得上锦上添花而已。

附:中华人民共和国车船税法

(2011年2月25日第十一届全国人民代表大会常务委员会第十九次会议通过)第一条 在中华人民共和国境内属于本法所附《车船税税目税额表》规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船税的纳税人,应当依照本法缴纳车船税。 第二条 车船的适用税额依照本法所附《车船税税目税额表》执行。

车辆的具体适用税额由省、自治区、直辖市人民政府依照本法所附《车船税税目税额表》规定的税额幅度和国务院的规定确定。

船舶的具体适用税额由国务院在本法所附《车船税税目税额表》规定的税额幅度内确定。

第三条 下列车船免征车船税:

(一)捕捞、养殖渔船;

(二)军队、武装警察部队专用的车船;

(三)警用车船;

(四)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

第四条 对节约能源、使用新能源的车船可以减征或者免征车船税;对受严重自然灾害影响纳税困难以及有其他特殊原因确需减税、免税的,可以减征或者免征车船税。具体办法由国务院规定,并报全国人民代表大会常务委员会备案。

第五条 省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。

第六条 从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当在收取保险费时依法代收车船税,并出具代收税款凭证。

第七条 车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地。 第八条 车船税纳税义务发生时间为取得车船所有权或者管理权的当月。

第九条 车船税按年申报缴纳。具体申报纳税期限由省、自治区、直辖市人民政府规定。

第十条 公安、交通运输、农业、渔业等车船登记管理部门、船舶检验机构和车船税扣缴义务人的行业主管部门应当在提供车船有关信息等方面,协助税务机关加强车船税的征收管理。

车辆所有人或者管理人在申请办理车辆相关登记、定期检验手续时,应当向公安机关交通管理部门提交依法纳税或者免税证明。公安机关交通管理部门核查后办理相关手续。

第十一条 车船税的征收管理,依照本法和《中华人民共和国税收征收管理法》的规定执行。

第十二条 国务院根据本法制定实施条例。

第十三条 本法自2012年1月1日起施行。2006年12月29日国务院公布的《中华人民共和国车船税暂行条例》同时废止。

( 编辑/邵阳 )

来源:爱卡汽车网

作者:综合报道

本文地址:https://www.d1ev.com/news/shichang/6176

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号