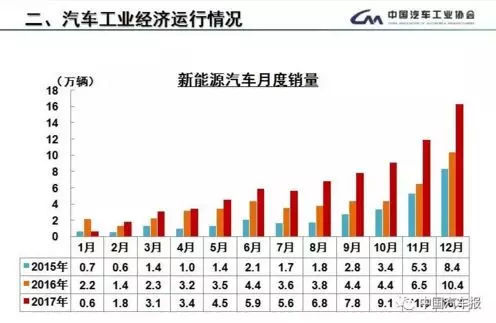

2018年1月11日,中国汽车工业协会召开2017年度12月份汽车产销数据发布会。在新能源汽车部分,12月份产销量分别为14.9万辆和16.3万辆 ,同比增长分别为68.5%和56.8%;2017年全年累计产销分别为79.4万辆和77.7万辆 ,同比增长分别为53.8%和53.3%。

2016年新能源汽车生产51.7万辆,销售50.7万辆,比2015年同期分别增长51.7%和53%。

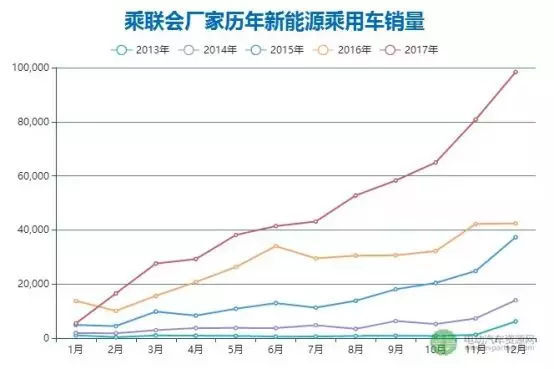

从2017年的产销量数据来看,同比增长仍然超过了50%,行业显示了较强的增长延续性。与往年的销量比较,新能源乘用车呈现稳步增长态势。从2017年10月起,新能源乘用车销售大幅度增长,2017年11月与12月的销量与去年同期相比几乎是翻倍增长。纯电动汽车仍是新能源汽车的主力军,插电式混合电动汽车占比不多。

中汽协秘书长助理许海东预估:“预计2018年新能源汽车销量将超过100万辆。增速在40%左右,继续保持高速增长的态势。”

2017年,新能源汽车产销分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1和0.3个百分点。

2017年新能源汽车市场占比2.7%,比上年提高了0.9个百分点。接近80万辆的产销,说明新能源汽车的发展势头强劲。

而谈及新能源汽车,不可不提的还有与之息息相关的动力电池。

2017年新能源汽车动力电池装机量为37.06Gwh,装机量从3月份开始持续走高,10月略有下滑后继续攀升,12月装机量高达12.15Gwh达到顶峰。

2017年1-12月新能源汽车动力电池总装机量趋势(Gwh)

数据来源:电池中国整理制作

从2017年动力电池装机量曲线来看,1-9月呈现稳步增长态势,9月份是个小高峰,11月与12月份突然猛增。究其原因是,传闻2018年新能源汽车的补贴政策将要退坡,导致出现了一定程度的抢装:

互联网上先后出现了补贴提前退坡方案的不同版本。最新流传的方案为:

续驶里程150~200公里的补贴1万元;

200~250公里的补贴2.5万元;

250~300公里的补贴3.4万元;

300~400公里的补贴4.5万元;400公里以上的补贴5万元。

动力电池的能量密度不低于105Wh/kg,105~120Wh/kg的补贴系数为0.5,120~140Wh/kg的补贴系数为1,大于140Wh/kg的补贴系数为1.1。

网传补贴方案还要求百公里电耗水平比现行标准提高10%,纯电动乘用车单位电池电量补贴上限为1100元/kWh。专用车电池能量密度不低于115Wh/kg,补贴金额为850元/kWh,对于专用车的电耗量、补贴系数也提出了相应要求。

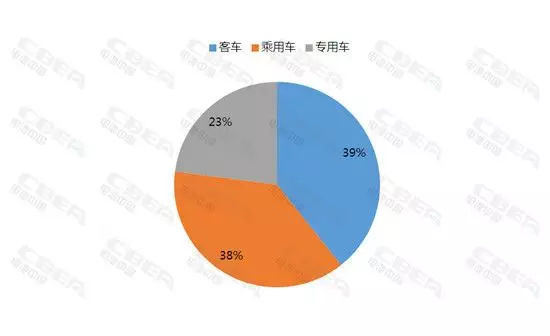

2017年1-12月新能源汽车各类车型动力电池装机量占比

数据来源:电池中国整理制作

数据来源:墨柯观锂

从动力电池装机使用车型来看,乘用车与客车仍是主要应用车型。得益于后两个月的抢装,2017年全年中国电动汽车市场实现锂离子电池装机一共33.55GWh。

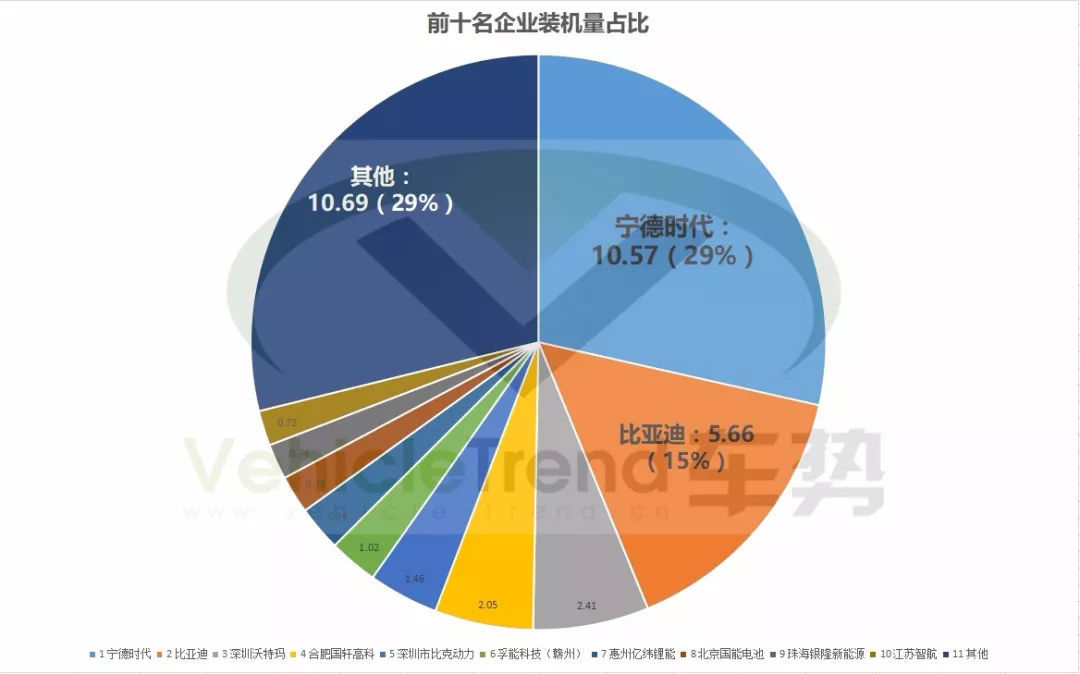

2017年,动力电池企业按装机量排名,排名前10的企业如下图所示。

2017年1-12月动力电池装机量排名前10的企业

数据来源:VehicleTrend车势整理制作

宁德时代以10.57Gwh高居榜首,占比29%;比亚迪装机量达5.66Gwh位列第二;沃特玛紧随其后装机量为2.41Gwh。前10家动力电池企业装机总量占总装机量的71%,动力电池行业产能集中明显。

另外,同样值得注意的是今年排名第十位的江苏智航,该公司第一次进入前十排行榜。江苏智航于2012年成立,产品涉及锂电池行业的中下游,包括电池正极材料、锂电池电芯以及锂离子蓄电池系统。

来源:VehicleTrend车势

本文地址:https://www.d1ev.com/news/shichang/61260

以上内容转载自VehicleTrend车势,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号