6月1日,宇树科技科创板IPO申请获上交所上市审核委员会审议通过。

在具身智能赛道,这无疑是一个标志性事件。

过去两年,宇树凭借春晚机器人舞蹈、世界机器人运动会夺金等事件频繁出圈,但其真实的商业面貌,比如究竟卖了多少台机器人、赚了多少钱,直到其招股书披露,外界才有了相对完整的拼图。

整体来看,在运动控制和工程化量产上,宇树已建立起清晰的领先身位,但在决定机器人能否真正理解物理世界的“大脑”环节,竞赛才刚刚开始。

图片来源:宇树科技

四足起家,人形接棒

宇树的故事,始于四足机器人。

自2016年成立,最初的几年里,宇树的重心一直放在四足机器人上。这期间,宇树相继推出了Laikago、AlienGo、A1等产品,逐步奠定了在四足机器人领域的技术基础。

转折发生于2020年,这一年宇树开始同步推进两条产品线:消费级Go系列和行业级B系列,并于此后陆续推出了Go1、B1、Go2 、B2、 B2-W等多款产品,宇树也由此成长为全球四足机器人赛道头部玩家。

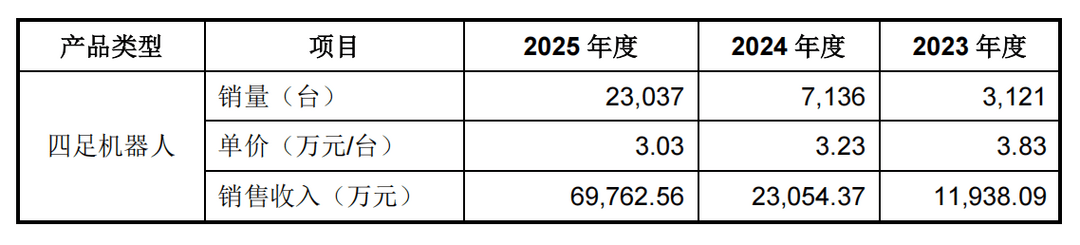

根据招股书披露数据,2023-2025年,宇树四足机器人累计销量超过33000台,全球市场份额连续多年位居第一。

这背后,Go系列和B系列形成了技术共享和成本分摊的协同效应:消费级产品以规模摊薄研发和供应链成本,行业级产品则以更高的单台附加值贡献利润。

2023年,宇树开启了第二次战略转向。

这一年的8月,宇树首款自研全尺寸人形机器人 H1 面市,标志着该公司正式进入人形机器人赛道。

此后两年,宇树通过快速的技术迭代,又先后推出了多款新产品。

2024年5月,宇树中型人形机器人G1面市,起售价压至8.5万元,成为该公司首款大规模交付的人形机器人。2025年,宇树又先后发布了R1和H2,前者以2.99万元的起售价再次拉低消费级人形机器人的价格门槛,后者则主打高动态性能和工业场景适配。

凭借多元化的产品矩阵和相对亲民的定价,宇树在人形机器人市场快速打开了局面。

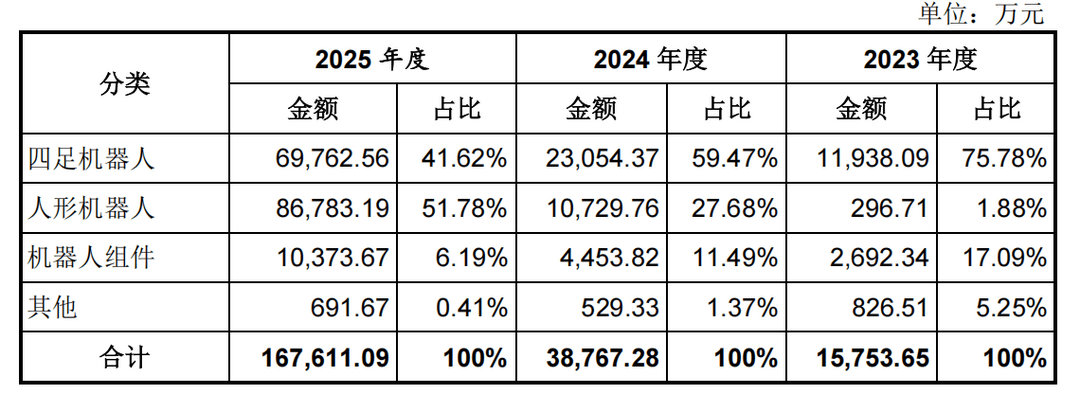

图片来源:宇树招股书

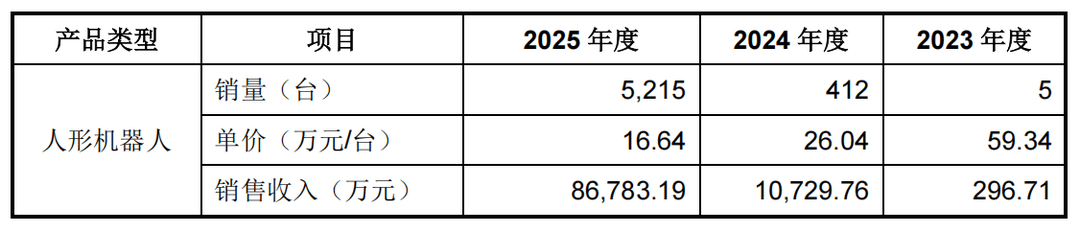

2025年,宇树人形机器人销售收入达8.68亿元,占主营业务收入的51.78%,首次超过四足机器人成为第一大收入来源;与之对应,2025年宇树纯人形机器人出货量超过5500台,据第三方统计数据为全球第一。

支撑这一增长轨迹的,是宇树长期坚持的全栈自研体系。

业界普遍将通用机器人的功能架构分为“大脑—小脑—本体”三层:大脑负责智能决策与环境交互,对应认知智能;小脑是运动控制中枢,负责将抽象的意图转化为精确的躯体运动;本体则是物理载体,包括关节电机、减速器、灵巧手等硬件。

在这三大板块上,宇树从关节模组、电机、减速器、激光雷达到运动控制算法都进行了深度自研,不仅大幅降低了对外部供应链的依赖,也缩短了新品类的开发周期。

更直接的效果是,产品性能得到了充分释放。

图片来源:2026年央视春晚直播

2026年春晚,宇树25台机器人完成了全自主集群武术表演《武BOT》,刷新连续花式翻桌跑酷、弹射空翻等多项纪录;首届世界机器人运动会上,宇树斩获11枚奖牌,是金牌数和总奖牌数最多的参赛企业。这些成绩,均从侧面验证了其人形机器人在高动态任务中的鲁棒性和可靠性。

市场认可度,也体现在资本和客户层面。

招股书显示,目前“美团系”合计持有宇树约9.65%的股份,是该公司最大的外部机构股东;红杉中国、经纬创投分别持股7.11%和5.45%;另外,中国移动、腾讯、阿里巴巴、蚂蚁集团、吉利控股等产业资本也均在股东之列。

2025年6月最近一轮融资时,宇树投前估值120亿元,投后估值127亿元。

至此次IPO,根据招股书上会稿,宇树科技拟公开发行不低于4044.64万股,募集资金42.02亿元,按不低于10%的公开发行比例计算,当前宇树整体估值约420亿元。

客户层面,目前宇树代表客户包括国家电网、南方电网、中石油、中石化、宝武集团、亚马逊、巴斯夫等行业头部企业,以及大量知名高校和科研机构。

尤其值得一提的是,宇树境外收入在报告期各期均超过40%,在海外市场具有较高的品牌认知度。

领先之后,还有几道坎

毋庸置疑,宇树在具身智能赛道已占据显著身位,但IPO背后,其面临的风险亦不容忽略。

第一道坎,是增速换挡,盈利承压。

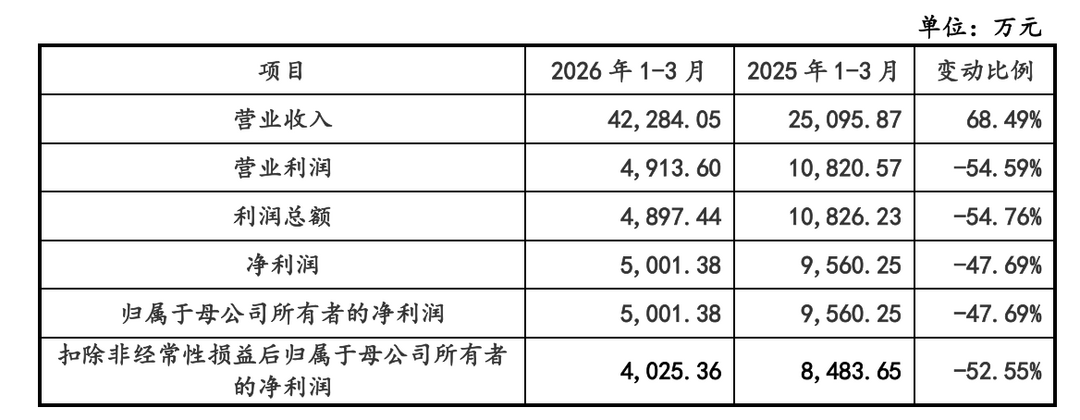

图片来源:宇树招股书

2026年一季度,宇树营收同比增长68.49%,与2025年同期332.64%的增幅相比明显回落。盈利端的压力更大:扣非净利润同比下降52.55%,从上年同期的约8484万元缩水至约4025万元。

宇树指出,下滑的直接原因是费用端快速膨胀——一季度研发费用同比增加约3833万元,销售费用也因春晚品牌推广等支出大幅增加。

尽管宇树预计上半年扣非净利润同比降幅将收窄至21.97%至6.43%,但“营收增速放缓叠加费用刚性扩张”的组合是否会在更长周期内持续,招股书并未给出明确预判。

事实上,宇树在招股书中也坦承,随着营收基数提升、行业热度回调和竞争加剧,未来“存在经营业绩发生较大幅度波动甚至显著下降的风险”。

更何况,从现有成绩来看,目前宇树人形机器人最大收入来源仍然是科研教育。比较之下,市场前景更为广阔的行业应用,整体仍处于开发训练与验证推广阶段。

第二道坎,是“大脑”短板待补。

宇树目前最核心的优势集中在运动控制,也就是“小脑”层面。但决定一台通用机器人能否在开放环境中完成复杂任务的关键,是“大脑”——具身大模型。

招股书显示,宇树在这一方向已有布局。2025年9月,自研通用WMA模型UnifoLM-WMA-0开源发布;2026年1月,通用VLA模型UnifoLM-VLA-0发布;工业级具身大模型已在自有工厂试点部署,可自主完成关节电机装配等任务。

但与运动控制领域的绝对领先相比,宇树在大模型方向的研发投入此前“相对稳健”,招股书也承认“报告期内尚未将自研的通用具身大模型规模化应用于机器人产品”。

而在全球具身大模型技术路线尚未收敛、特斯拉等对手加速部署的背景下,这一短板的补全速度,将直接影响宇树的长期竞争位势。

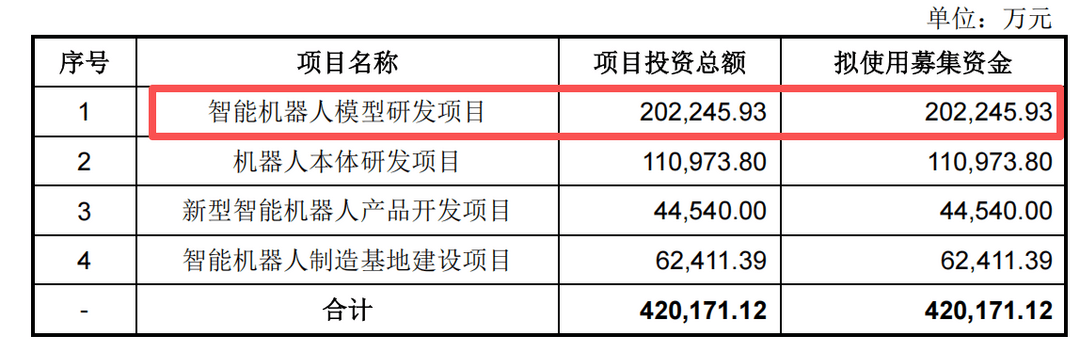

图片来源:宇树招股书

显然,宇树也已经意识到了这一点。根据招股书,宇树此次IPO所募集的资金将主要投向智能机器人模型研发、机器人本体研发、新型智能机器人产品开发及智能机器人制造基地建设四大项目,其中近一半用于具身智能模型核心技术攻关。

这意味着,宇树已经准备加大投入补上“大脑”这块短板。不过,技术突破本就存在不确定性,能否抢在行业格局定型前完成攻关,依然是对宇树研发能力和资金储备的一场考验。

第三道坎,是竞争加剧,定价权承压。

放眼全球人形机器人赛道,特斯拉Optimus Gen-3已宣布启动小批量试产,国内多家整车企业和消费电子企业也已正式入局。这些跨界者在资金、供应链和制造经验上的优势,将在产品定价、市场份额及利润率水平等方面对宇树形成潜在竞争压力。

目前,这种压力已经反映在定价和毛利率上。

2023年,宇树人形机器人毛利率为87.67%,2025年已降至63.18%。虽然这一水平在硬件行业中仍属高位,但逐年下行的趋势表明,行业的“高溢价窗口期”可能正在提前关闭。

与之呼应的是,宇树在2025年主动下调了产品售价:G1基础版本起售价8.5万元,R1 Air版进一步降至2.99万元。

图片来源:宇树招股书

而整体来看,宇树的人形机器人均价从2023年的59.34万元/台,已经一路下探至2025年的16.64万元/台;机器狗也从3.86万元降至3.03万元。

价格下探一方面虽是企业抢占市场的主动策略,另一方面也印证了行业竞争下定价权的转移。当更多拥有规模优势的玩家进入赛道,成本控制能力会成为比拼的核心,宇树作为先发选手,能否在降价走量的同时维持合理利润空间,平衡市场拓展与盈利需求,仍是需要持续求解的问题。

另一个容易被忽略的细节是专利储备。

截至2026年1月31日,宇树共取得境内外注册专利262项,其中境内发明专利仅20项。对于一个以技术壁垒为核心竞争力的企业而言,这个数字并不宽裕。

宇树在招股书中也承认,较少的专利数量“不利于充分维护自身核心技术合法权益”,存在“难以依托知识产权壁垒有效防范制止技术侵权、仿制抄袭的潜在法律风险”。

结语

宇树科技的IPO过会,是具身智能赛道从概念验证走向资本市场定价的关键一步。

但对宇树自身而言,上市只是一个节点,并非终点。

展望未来,宇树在运动控制上积累的先发优势能否延续到具身大模型,增速换挡期如何平衡研发投入与盈利预期,以及如何在日渐拥挤的竞争格局中守住定价权——这些问题的答案,才是决定宇树是成为一家短暂闪耀的明星公司,还是一家真正跨越周期的技术企业的关键。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/301573

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号