2026年的中国乘用车市场,正经历一场深刻的结构性调整。

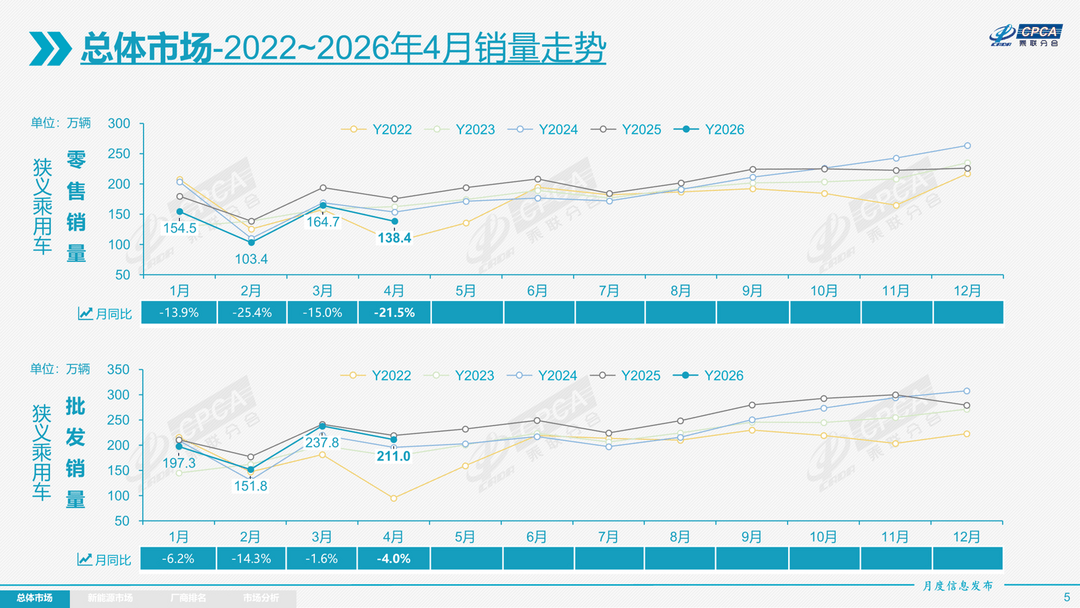

据乘联分会5月11日发布的最新数据,4月全国乘用车市场零售138.4万辆,同比下降21.5%,环比下降16%。市场整体虽承压,但一个历史性的拐点已经来了:新能源车国内零售渗透率首次突破60%,达到61.4%。

图片来源:乘联分会

这意味着,中国汽车市场的动力中枢正加速从燃油车向新能源车转移。与此同时,出口市场保持高增长,合资阵营继续收缩。综合这几个趋势来看,当前市场正呈现出“总量承压、结构分化”的鲜明特征。

自主品牌拿下近七成份额,合资阵营继续收缩

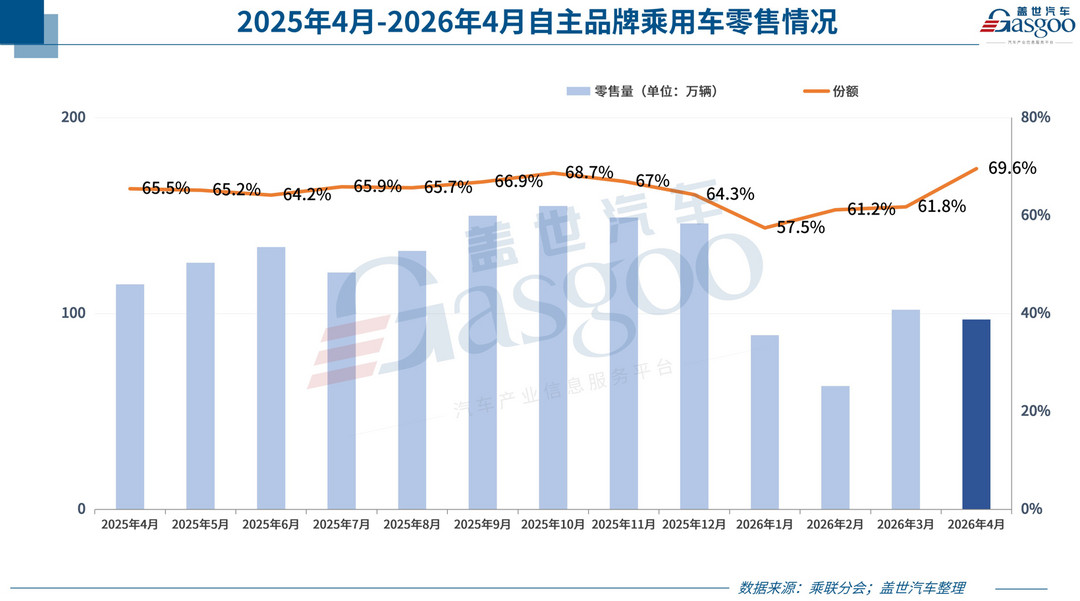

自主与合资的格局分化,在4月份更加清晰。

据乘联分会数据,4月自主品牌零售97万辆,当月国内零售份额达到69.6%,同比增长4个百分点。这意味着中国市场每卖出10台新车,就有将近7台来自自主品牌。

与自主品牌的强势表现形成对比的,是合资阵营的持续下滑。4月主流合资品牌零售仅28万辆,同比下降37%,环比下降33%。德系品牌零售份额降至13.3%,日系品牌降至10.9%,美系品牌降至4.5%。曾经占据中国车市半壁江山的合资品牌,市场份额正在被一步步压缩。

乘联分会秘书长崔东树此前在接受采访时便明确表示,今年自主与合资品牌的分化仍将进一步拉大。核心差距在于新能源转型速度、智能化技术与成本控制。自主品牌凭借全产业链优势与出口放量,市场份额有望突破70%,高端化与电动化双线提速。而合资品牌受燃油车基本盘萎缩、电动化转型偏慢影响,份额将继续下滑至30%以下,仅少数头部合资能依靠本土化新品稳住基本盘。

而很显然,随着油价的上涨,这一分化趋势加速了。

高油价环境下,越来越多人放弃燃油车、转向新能源。据乘联分会分析,4月燃油车销量同比下滑36.5万辆,占乘用车零售减量的84%。而自主品牌在新能源领域的先发优势和产业链积累,使其在这一轮动力切换中占据了主动。

从生产端的数据也能看出端倪。4月乘用车生产219.3万辆,同比下降1.8%,环比下降7.2%。具体来看,自主品牌生产同比增长3%,环比增长2%;合资品牌生产同比下降14%,环比下降25%;豪华品牌生产同比下降10%,环比下降26%。自主品牌是唯一一个生产端实现同比正增长的阵营,合资和豪华品牌的生产都在收缩。这说明车企正在根据市场信号调整产能布局,资源进一步向自主新能源倾斜。

批发端的数据同样印证了这一趋势。4月全国乘用车厂商批发211万辆,同比下降4.0%,环比下降11.3%。受出口拉动,4月乘用车批发同比增速较零售增速高出17.5个百分点。其中自主车企批发159万辆,同比增长3%,环比下降1%;主流合资车企批发31万辆,同比下降30%,环比下降38%;豪华车批发21万辆,同比下降2%,环比下降23%。

豪华车市场同样面临压力。4月豪华车零售14万辆,同比下降16%。但值得注意的是,随着豪华车指导价回归理性,传统豪华品牌的零售份额反而微增0.6个百分点至10.2%。这说明高端消费群体对价格敏感度相对较低,豪华车市场正在经历调整后逐步企稳。

出口是4月最亮眼的数据。4月乘用车出口(含整车与CKD)达到76.9万辆,同比增长80.7%,环比增长11.8%,出口量占当月乘用车厂家销量的36%,比去年同期的19%大幅提升。其中,自主品牌出口65.3万辆,同比增长91%;合资与豪华品牌出口11.7万辆,同比增长39%。奇瑞、比亚迪、吉利等车企组成的出口主力阵营,正在海外市场持续发力。

从出口结构来看,新能源车已经成为出口的重要力量。4月新能源车占出口总量的52.7%,较同期增加8个百分点。每两辆驶出国门的中国汽车中,就有一辆是新能源车。这种出口格局,正在重塑全球汽车市场的竞争版图。

新能源渗透率冲破60%,内销平稳、出口强劲

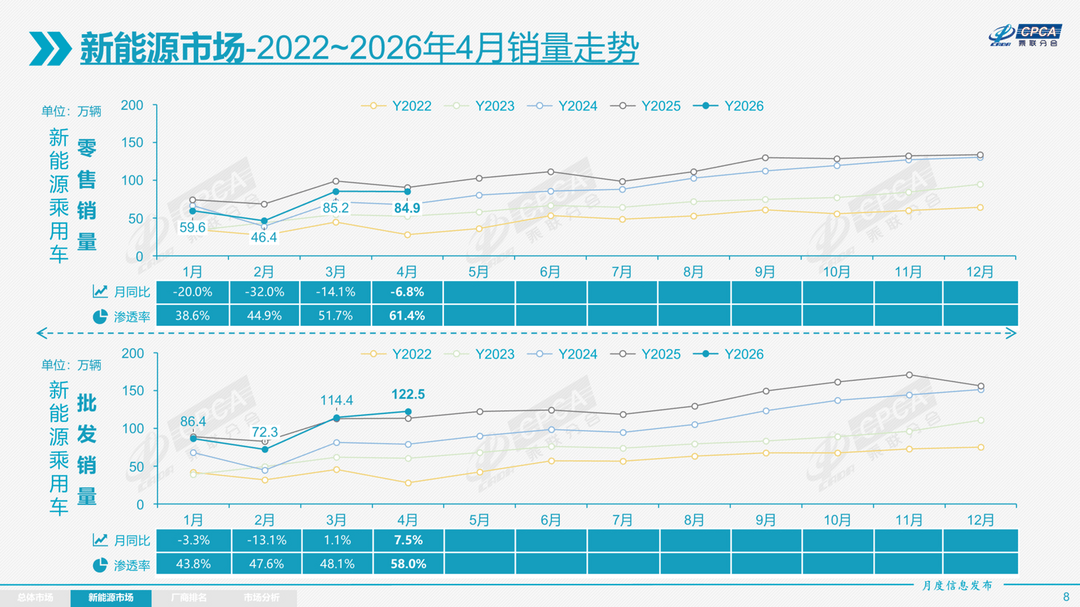

新能源板块在4月份交出了一份“有亮点、有分化”的成绩单。

国内市场上,据乘联分会数据,4月新能源乘用车零售84.9万辆,同比下降6.8%,环比微降0.3%。虽然渗透率达到了61.4%的历史新高,但绝对销量并未出现大幅增长。这主要是因为去年底新能源汽车购置税政策调整带来的提前透支效应仍在消化,加上消费信心偏弱,国内新能源需求进入了一个平稳期。

图片来源:乘联分会

但具体到出口板块,新能源乘用车表现较佳。4月新能源乘用车厂商出口40.6万辆,同比增长111.8%,环比增长18.3%。可以看出,海外市场正在成为消化国内新能源产能的重要出口。

对于渗透率的突破,崔东树表示:“渗透率从3月份的52%提升到4月份的61%,实际是爆发式增长,主要是燃油车掉得太快,水落石出,导致新能源车占比明显提升。”

他进一步判断:“五六月份燃油车国内需求仍有压力,如果高油价没有明显变化,渗透率还会维持在60%左右。从去年走势看,4月到11月是逐步上升的态势,但这次跃升比较快,再回到55%以下很难。未来几个月大概率在58%到65%之间,62%、63%会是常态。”

具体来看,纯电市场正在经历结构性分化。A00级批发销量7万辆,同比下降55%,在纯电动中的份额从去年同期的21.3%降至9%,而B级电动车批发24.3万辆,同比增长27%,占纯电动份额31%。高端车型向上、经济型车型承压的分化格局十分明显。这种分化的背后,是上游原材料成本上涨叠加补贴退出,导致入门级电动车成本压力加剧,而中高端车型因利润空间较大,成为车企优先保障的产品线。

插混则表现出更强的韧性。4月狭义插混销量36.2万辆,同比增长13.7%,成为拉动新能源增长的关键力量。增程式车型批发8.7万辆,同比下降9.1%,环比下降9.9%,表现相对疲软。从新能源批发结构来看,纯电动占63.3%,狭义插混占29.6%,增程式占7.1%。

从车型销量榜单也能看出新能源的强势地位。4月乘用车批发销量超两万辆的车型有15个,其中比亚迪宋以67,351辆位居第一,Model Y以52,143辆紧随其后,探索06、吉利星愿、元UP等车型分列其后。在这15款车型中,新能源车型占据了绝大多数,燃油车已很难挤进头部阵营。

出口方面表现更为强劲。4月新能源乘用车出口40.6万辆,同比增长111.8%,环比增长18.3%,占乘用车出口总量的52.7%,首次突破五成。比亚迪单月出口130,042辆,位列第一;奇瑞出口57,910辆、特斯拉中国出口53,522辆、吉利出口48,901辆,组成出口第一梯队。值得注意的是,狭义插混占新能源出口的39.9%,比去年同期提升了7.6个百分点,在发展中国家市场增长明显。

图片来源:奇瑞

从企业竞争格局看,4月新能源批发销量突破万辆的厂商达到20家,占新能源乘用车总量的93%。比亚迪以31.41万辆继续领跑,吉利13.56万辆、奇瑞9.30万辆、特斯拉中国7.95万辆、零跑7.14万辆组成第二梯队。从零售端来看,国内新能源零售突破2万辆的企业品牌达到16家,比亚迪汽车以18.20万辆位居首位,吉利汽车9.56万辆、长安汽车6.45万辆、零跑汽车5.72万辆紧随其后。

新势力阵营表现抢眼,零售份额达到25.6%,同比增加5.6个百分点,零跑、理想、蔚来成为重要增长极。特别值得注意的是,新势力车型中的纯电动销量占比达到81.1%,较去年同期的66%大幅提升,说明新势力品牌正在加速向纯电动方向转型。市场正在向头部集中,尾部企业的生存空间进一步收窄。

普通混合动力市场则相对平稳。4月普通混合动力乘用车批发7.2万辆,同比增长2%,环比下降30%。广汽丰田、一汽丰田、上汽乘用车位列前三。混动市场既没有像纯电那样快速增长,也没有像燃油车那样大幅下滑,处于一个相对稳定的区间。

5月车市展望:环比回暖、同比承压,出口仍是主要增长点

4月的数据已经落地,5月的市场走向成为各方关注的焦点。综合乘联分会的分析,5月大概率呈现“环比回暖、同比承压、出口领跑”的格局。

积极因素方面,“五一”假期叠加各地车展,正在激活购车需求。随着价格战降温,消费者等待降价的预期逐步淡化,部分观望的用户开始入市。据乘联分会预测,5月车市产销将延续缓慢回升的态势,月度走势呈现“前高后稳”的特征。北京车展释放的新品红利,也会为市场注入一定的增长动能。

图片来源:智己汽车

从工作日来看,今年5月有19个工作日,与2025年5月的19个工作日持平,生产端的节奏相对稳定。从终端表现来看,5月车市环比修复的动能整体向好。此前行业价格战降温、促销力度趋稳带来的销量损失正在逐步消化。

但挑战也不容忽视。国际油价高位运行,既压制了燃油车需求,又加重了居民的出行成本,反过来也会削弱整体购车能力。受地缘局势影响,国际油价的高位运行给市场带来了较大不确定性。与此同时,居民收入预期偏谨慎,汽车金融政策收紧、信贷门槛提高,国内消费复苏的节奏预计不会太快。5月虽然有19个工作日,但要实现同比正增长,压力仍然不小。

出口依然是当前最确定的增长力量。凭借成熟的新能源产业优势,头部车企正在加速开拓拉美、欧洲等市场,用海外增量对冲国内压力。2026年1-3月中国汽车实现出口234万辆,同比增长53%。从出口目的地来看,俄罗斯、巴西、墨西哥、英国、比利时是前五大出口市场。其中巴西增量最大,1-3月较同期增长12.15万辆;俄罗斯增长9.37万辆,英国增长5.99万辆。中国新能源车向中东和发达国家市场的出口呈现出高质量发展的态势。

结语

4月的乘用车市场,寒意与热度并存。总量上,138.4万辆的零售规模映照着需求端的寒意;结构上,自主份额逼近七成、新能源渗透率突破60%、出口同比增长超八成,却透出了产业端的热度。

总量与结构的背离,正是转型期市场的典型特征。燃油车退坡的空白,正由新能源和出口填补;合资收缩的份额,正被自主体系吸收。进程不会一蹴而就,但方向已然清晰。

2026年余下的时间,市场仍面临诸多不确定因素:油价走势、消费信心、政策节奏……但可以确定的是,中国汽车产业正在从“规模扩张”转向“结构重塑”的新阶段。对于身处其中的每个参与者而言,适应这种分化,比等待总量回暖更为紧迫。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/298718

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号