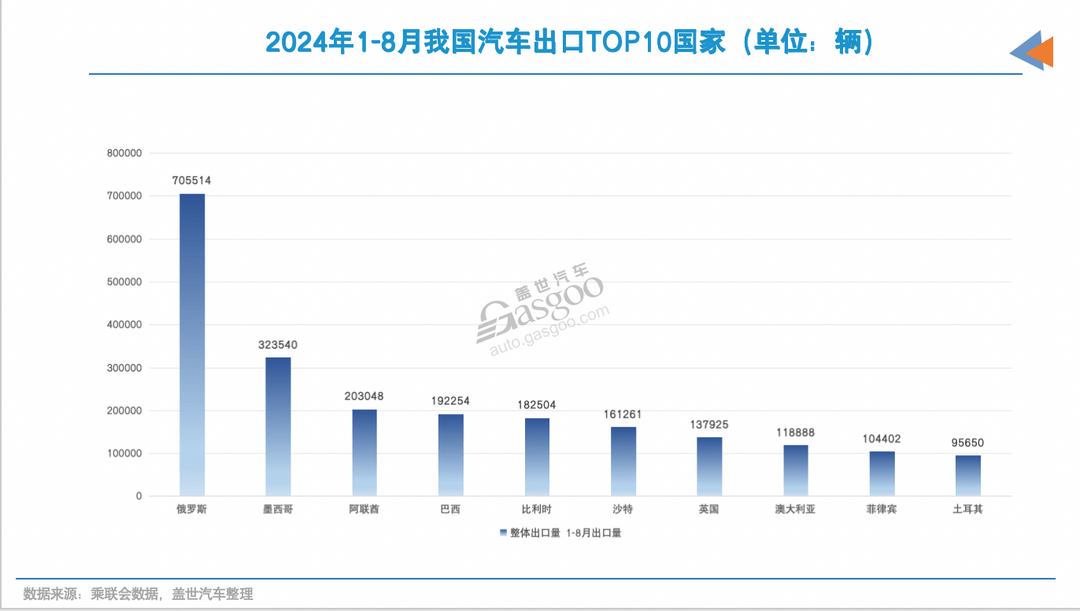

全球新能源变革,给中国车企打开了出海的黄金窗口。但这扇窗开启的时间,不过三五年。如何在这转瞬即逝的机遇期内,借新能源东风实现市场份额最大化,成为中国品牌出海的首要难题。

与在俄罗斯创造的神话不同,全球224个国家和地区,短时间内不可能全部覆盖。中国品牌既要避免遍地开花、顾此失彼,更要防范多家品牌涌入同一市场导致的内卷。否则,极易重蹈昔日“摩托车出海”的覆辙。

理性的做法是:以当地政策为镜,以消费者偏好为鉴,结合自身品牌定位,建立市场进入的优先级。事实上,经过近年深耕,中国品牌的海外版图已现雏形,市场偏好渐成体系。

图片来源:比亚迪

谁执着于欧洲?

欧盟45.3%关税威胁、最低售价提议频遭拒绝、8月在欧洲车市销量数据腰斩……中国车企的“欧洲征程”似乎步履维艰。然而,刚刚落幕的巴黎车展却展现不一样的景象:9家中国品牌参展,占参展品牌的五分之一,比亚迪、零跑、广汽悉数亮相,连法国总统马克龙都现身小鹏展台“打卡”。反观日系品牌,却集体缺席。

这些参展的中国品牌,正如盖世汽车研究院分析师所言,大多是战略意图坚定的“深耕者”。

除了比亚迪,小鹏、赛力斯等都将欧洲视为首要或关键市场。小鹏进军德国时曾表示,“德国是世界汽车工业的心脏,是中国车企寻求增长的关键市场。”加上已在欧洲站稳脚跟的上汽,以及蔚来、岚图等新锐,中国品牌的欧洲布局已现雏形。

深耕欧洲的中国品牌,主要分为三类:一是有欧洲渊源,如上汽名爵、领克;二是海外品牌号召力较强且具备价格优势,如比亚迪、奇瑞;三是瞄准高端市场的新势力品牌,如蔚来、岚图。

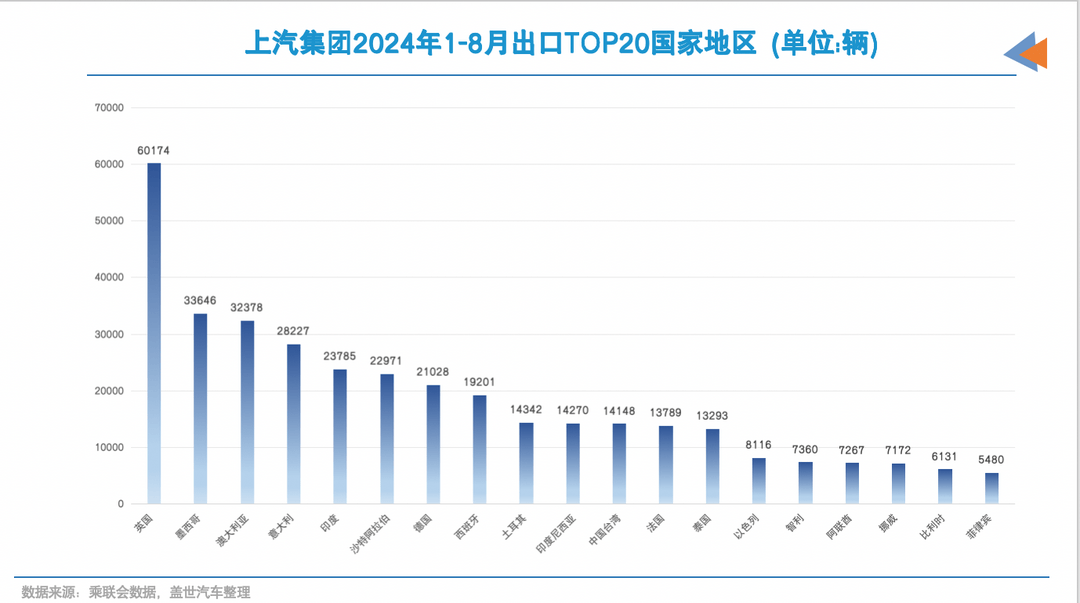

拥有英国“血统”的名爵,2007年被上汽集团收购。这为上汽名爵进军欧洲和英联邦市场提供便利。

目前,上汽名爵在欧洲有MG5、MG4 EV等多款车型在售,覆盖油车和纯电,3万欧元左右的亲民价格更是助力其成为欧洲最畅销的中国品牌。

即便受到欧盟加征关税的影响,上汽名爵今年上半年在欧洲销量依旧达12万辆。前8月,欧洲及英联邦市场贡献了上汽集团65%的出口销量,超25万辆。

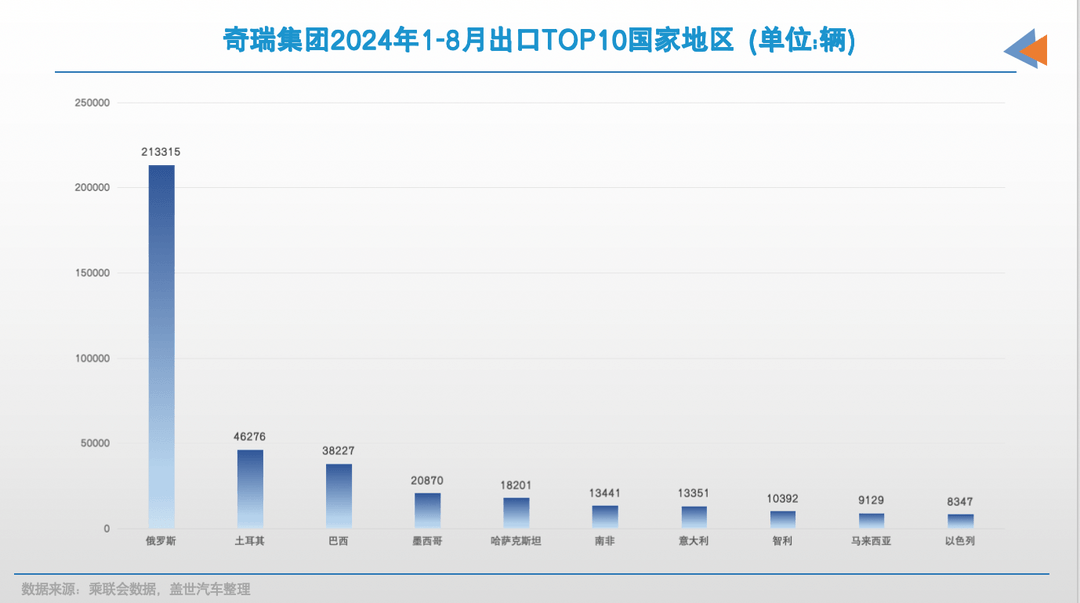

奇瑞近两年也在加速开拓欧洲市场,性价比依旧是其竞争优势之一。今年前8月,奇瑞在欧洲销量(不含俄罗斯市场)超7万辆,其中土耳其和意大利贡献超八成。旗下欧萌达品牌凭借小型车定位和价格优势,逆势跻身欧洲8月品牌销量第37位。有消息称,奇瑞虽然因关税争议暂缓了西班牙投资,但土耳其工厂计划已进入最后谈判阶段。

中高端阵营方面,蔚来、小鹏、岚图等新势力展现出强烈野心。在德国这个欧洲最大市场,他们选择了一条“高端突围”之路:小鹏G9和P7售价超5万欧元,向宝马X5、奥迪Q5看齐;蔚来ES8更是以9万欧元的价格叫板保时捷。岚图在西班牙的产品定价同样超过5万欧元,并计划进军德国市场。

虽然品牌认知度待提升,加上欧洲消费低迷导致销量表现一般,但正如蔚来创始人李斌所言,“做高端品牌,不在美国、欧洲有好的市场表现,要想在全球有竞争力也有点难。”谁能拿下德国,就等于握住了欧洲汽车工业的“心脏”。

交银国际分析认为,比亚迪等具规模效应和供应链优势的车企,即便面对21%关税仍具竞争力。比如宋Plus在欧盟的定价较国内翻倍仍能保持可观利润。但对蔚来、小鹏等新势力而言,依靠中国生产再出口的模式将受到较大冲击。

“他们”优先东盟、拉美

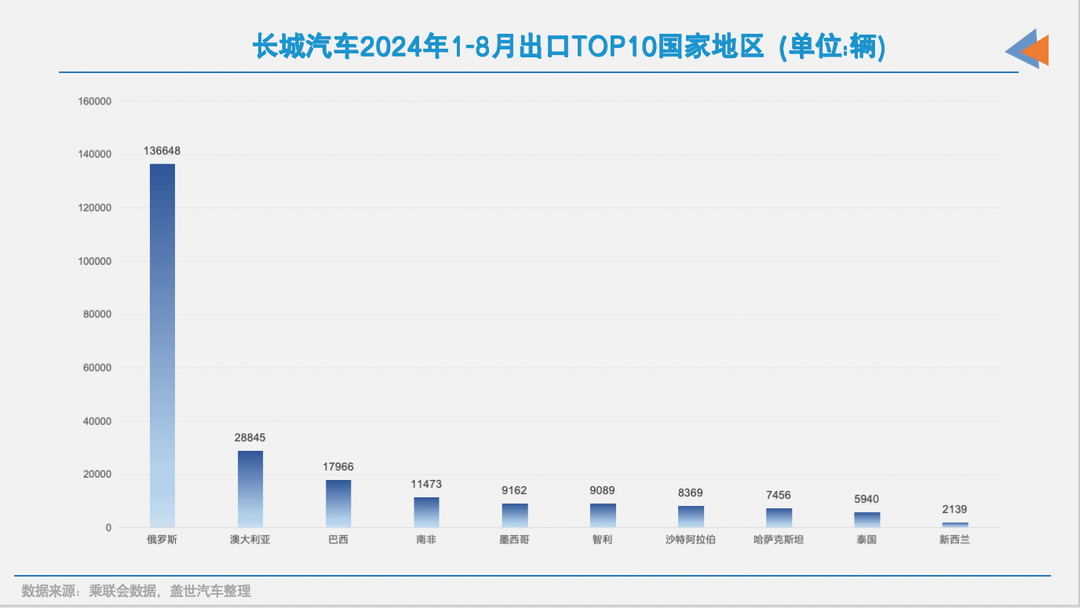

面对欧盟市场的不确定性,长城等部分中国品牌另辟蹊径,将目光投向东盟和拉美市场。长城更是在今年5月果断关闭欧洲总部,转而采用代理模式“远程管控”。

从销量布局来看,长城在俄罗斯、澳大利亚、巴西和中东等市场表现亮眼,其中澳大利亚市场前8月销量达2.9万辆。长城之外,主要耕耘澳大利亚市场的中国品牌还有上汽集团、比亚迪、奇瑞。

其中,上汽集团是澳大利亚销量最高的中国品牌,前8月达到3.2万辆。这与其进入时间早,2016年就出征了澳大利亚市场,以及“名爵”在英联邦区的光环助力。

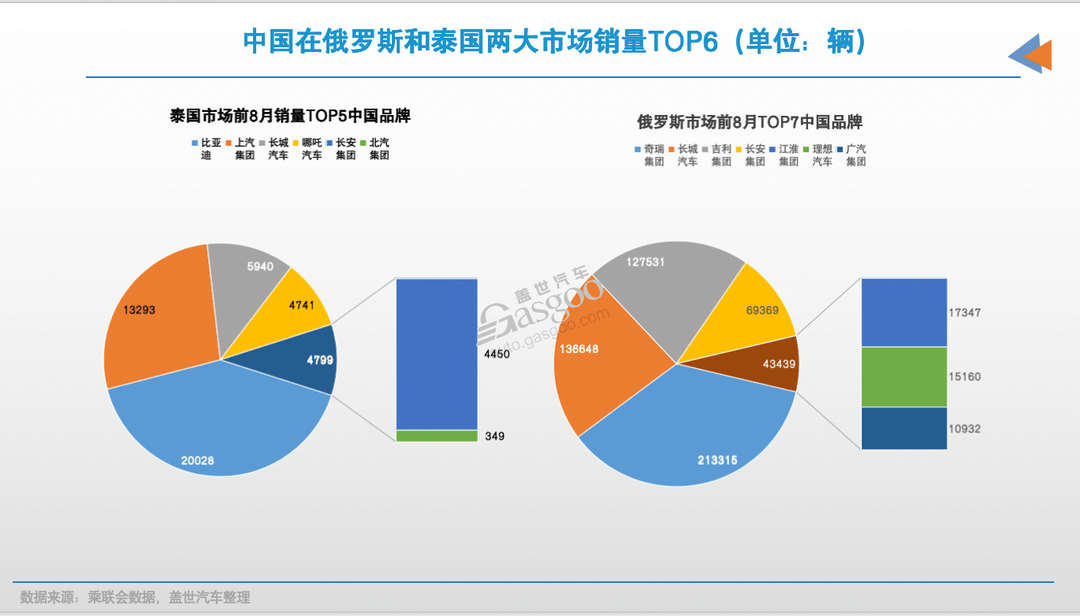

东南亚市场成为新战场。泰国政府为打破日系垄断,积极引进中国品牌。目前已有比亚迪、广汽埃安、合众和长城等7家整车企业和40多家零部件厂商落地泰国投资。

其中,比亚迪、广汽埃安、合众和长城等部分中国车企,已经在泰国本地开始生产新能源汽车。

中国车企在泰国市场的份额上升较快,整体已经达到15%左右,在新能源领域更是占据主导地位。有业内人士称,泰国被中国车企卷成了第二个中国市场。

上汽、比亚迪和长城包揽泰国市场中国品牌销量前三,而哪吒汽车前8月也斩获0.5万辆的不俗成绩。与此同时,上汽选择印尼作为东盟桥头堡,吉利则通过马来西亚子公司辐射整个东盟市场。长城证券分析师表示,在全球贸易壁垒升级的背景下,东南亚市场或成为中国车企出海的突破口和示范样本。

拉美市场同样大有可为。长城在巴西市场前8月收获1.8万辆销量,并通过收购戴姆勒工厂,计划10年投资115亿元深化本地布局。今年,长城在巴西已经引入坦克、哈弗、长城炮三个品类品牌。还将投资本地充电网络,实现充电网点覆盖巴西核心城市。

奇瑞则凭借先发优势(2010年前后就已进入南美主要市场),通过代理和合资模式进入巴西、阿根廷和智利三大主要市场,并占据了智利市场8%份额。

新玩家哪吒也将巴西视为其出海的关键市场。在9月,哪吒获得巴西13亿金融支持,同时在该地设立子公司开展出口业务。

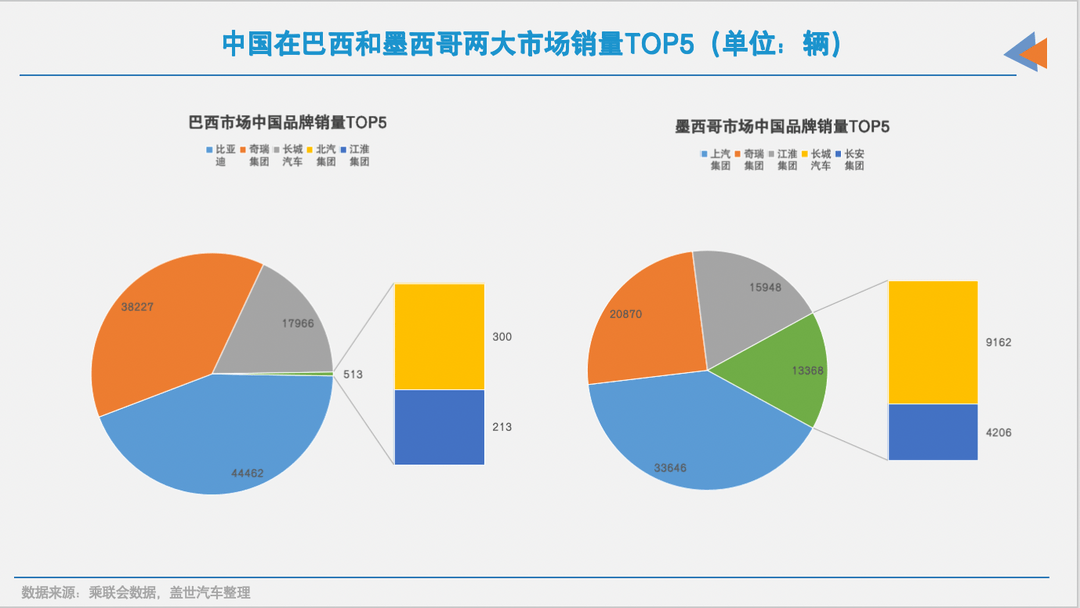

墨西哥作为进军北美的跳板,也吸引到多家中国品牌布局,但上汽、奇瑞、长城、江淮目前市场表现最为亮眼。其中,江淮重点扎根墨西哥市场,据悉“墨西哥每10辆电动乘用车就有6辆来自JAC”。

值得一提的是,中东市场特别是沙特,也迎来中国品牌销量的快速增长。上汽、吉利、长安和长城位居当地中国品牌销量榜前列,但因地理位置以及市场规模等原因,将中东视为战略投资重点的中国品牌较少。

布局优先级如何确定?

中国车企的海外布局绝非随意而为,而是在品牌定位、目标市场政策、经济水平、消费习惯和地理环境等多维度之间寻求最佳平衡点。

品牌与当地市场的契合度是首要考量。上汽MG凭借英伦血统深耕英联邦市场;蔚来瞄准欧洲和中东,契合当地强劲的购买力和新能源接受度;而主流平价品牌则多布局东盟和拉美,与区域经济水平相匹配。

在市场特性方面,车企往往需要因地制宜调整战略。长城汽车较具代表性,其暂缓欧洲布局转战东盟和南美,正是基于产品与市场的精准对接。乘联会秘书长崔东树表示,长城汽车在售新能源车型目前更适合东南亚、南美等市场。

东南亚消费者偏好皮卡和电动SUV,这恰是长城汽车的强项。巴西市场青睐15万里亚尔以下的小型车和SUV,长城的欧拉、哈弗品牌也算是对症下药。为迎合巴西市场,长城汽车有“推出使用乙醇作为燃料的插混和混动车型“的计划。

资金实力和技术储备决定了布局节奏的快慢。可以看到,目前中国车企出海已出现分化:规模大且品牌号召力强的头部企业,选择投资建厂深耕本地;有品牌力但规模体量较小,则倾向合资或CKD模式;小型品牌多采用经销商代理模式。但最终目的殊途同归,都是为了扩大市场份额。

但在这般整体布局中,俄罗斯市场和比亚迪却是“个例”。俄罗斯因地缘政治特殊性成为中国车企出口第一大国,2023年已占据该市场近半份额。

其中,奇瑞、长城、吉利、长安四大品牌在俄罗斯表现亮眼。尤其是奇瑞,俄罗斯贡献了其海外三分之一的销量,前8月达到21万辆。2023年,奇瑞在俄罗斯总收入超过6000亿卢布。其次是长城和吉利,前8月销量也超过10万辆,长安也接近7万辆。其中,长城旗下哈弗JOLION则是俄罗斯市场最畅销的中国品牌车型。

然而,多数车企对俄罗斯市场仍持谨慎态度。从长远来看,在俄乌战争结束之后,外资品牌大概率是要回归俄罗斯。这势必将打破中国品牌一家独占的局面,或导致销量大幅回落。可以看到,上汽集团、比亚迪等部分中国品牌对俄罗斯市场暂未有太大布局。

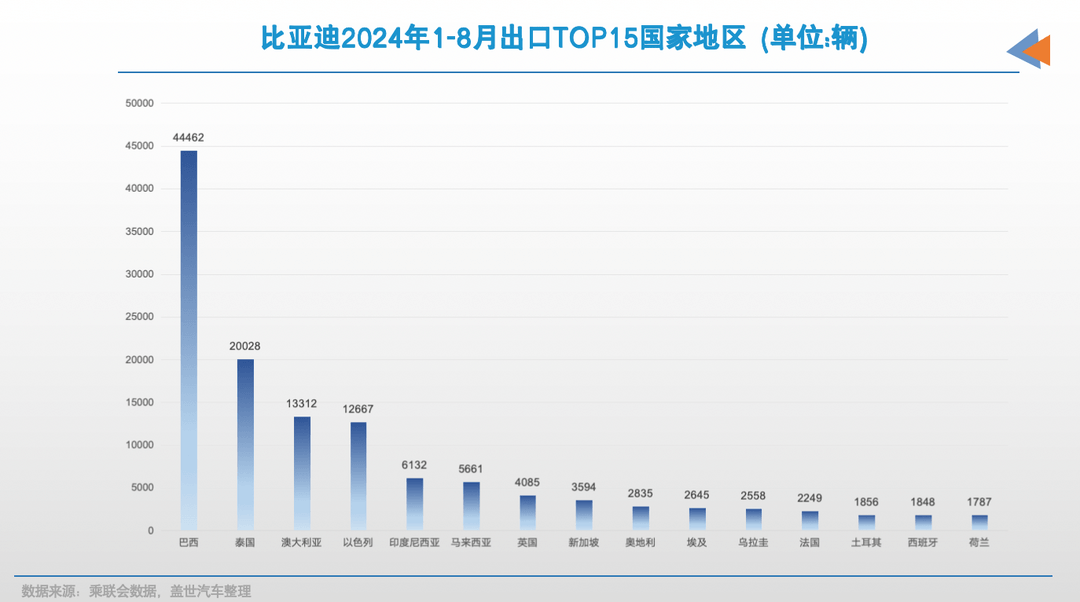

比亚迪则展现出“后发制人”姿态。依托国内市场地位、成本规模优势、品牌力提升和产品竞争力等多重优势,仅用三年就打入泰国、德国、澳大利亚、巴西、阿联酋等全球主要市场。

并且,比亚迪在泰国、匈牙利、乌兹别克斯坦、巴西等多个国家同步建厂,快速构建起庞大的出海生态系统,全面覆盖全球主要汽车市场消费地区。其三电系统优势带来的价格弹性,加上即将投运的8艘自有滚装船,都为规模化出海提供了坚实保障。

也是如此,比亚迪在海外市场多点开花,在多个主要市场都实现了销量的快速增长和突破。今年前9月,比亚迪海外累计销量达到26.4万辆,保持倍速增长态势,正在成长为品牌第二增长曲线。

国信证券也指出,得益于国内更为领先的三电系统及规模化带来的成本优势,比亚迪车型整体在海外具有较大的价格调整空间和优势,并针对性定价,有望带来更为丰厚的利润水平。

然而,无论是俄罗斯市场的特殊机遇,还是比亚迪的全面开花,都难以被其他品牌简单复制。其他品牌更应稳扎稳打,先在重点市场突破3%份额实现运营精益,再谋求规模扩张。中汽协副秘书长魏文清表示,“只有达到3%之后,各种各样的费用才会精益。”这种循序渐进的发展策略,或许才是大多数中国车企出海的现实选择。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/251771

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号