欧洲汽车市场,是个“香饽饽”,这是人尽皆知的事。但是,现在前面却挡了座“关税大山”。10月4日,欧盟成员国投票赞成对中国产电动汽车征收最高达45.3%的进口关税,时间为期5年。

对于中国车企来说,迎难而上还是知难而退,是两难选择。因为,我方实力是被认可的,甚至占优的。“欧洲的汽车销量正在减少。与此同时,来自亚洲的新竞争对手正在强势进入市场。”大众集团CFO这番话道出了欧洲本土车企当前面临的多重挑战,也表明了对中国品牌产品竞争力的正视。

业内对此也有不同观点。有认为,敌弱我强之际,正是最佳进攻机会。但反对声认为,面对不确定的关税政策,中国电动汽车出口优势大幅下滑。一场不太公平的对决,输赢其实难料。

但从巴黎车展参展中国车企数量不减反增来看,对欧洲市场,中国车企势在必行。

图片来源:零跑汽车

加征关税的最终目的

欧盟坚定对中国产电动汽车加征为期五年的进口关税,背后是基于多重因素考量。

首要目的是保护当地电动汽车产业。尽管欧洲是最早倡导向电动化转型的地区,但进展却稍显滞后,目前整体渗透率仅在20%左右。

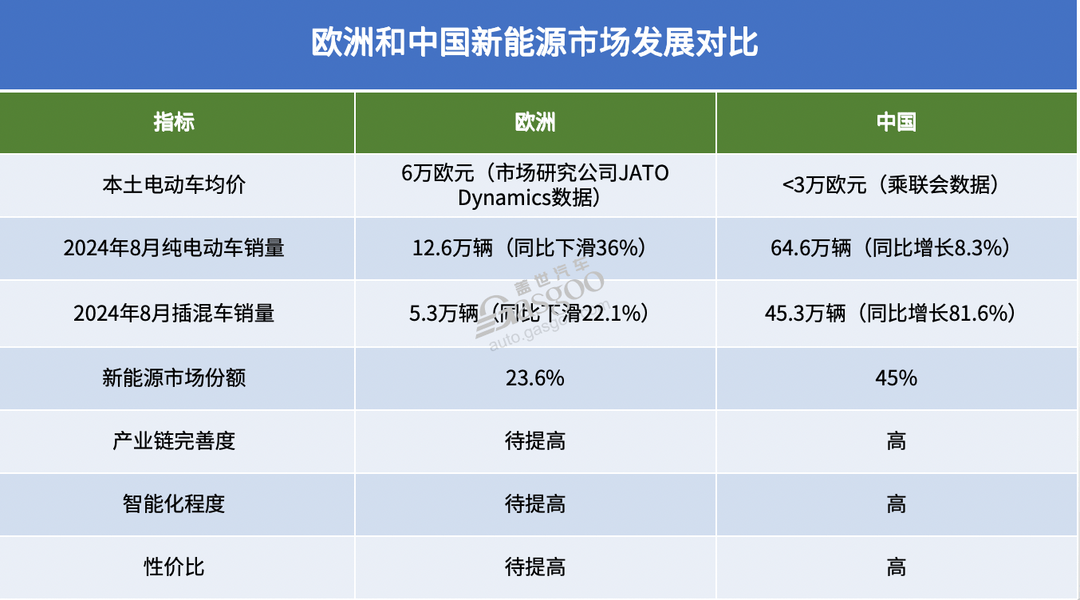

电动汽车在欧洲市场表现不佳,与售价过高密切相关。根据市场研究公司JATO Dynamics数据显示,欧洲电动汽车均价约为6万欧元,远高于同级油车。而根据欧洲统计局数据,欧盟员工平均年薪大约为3.3万欧元。

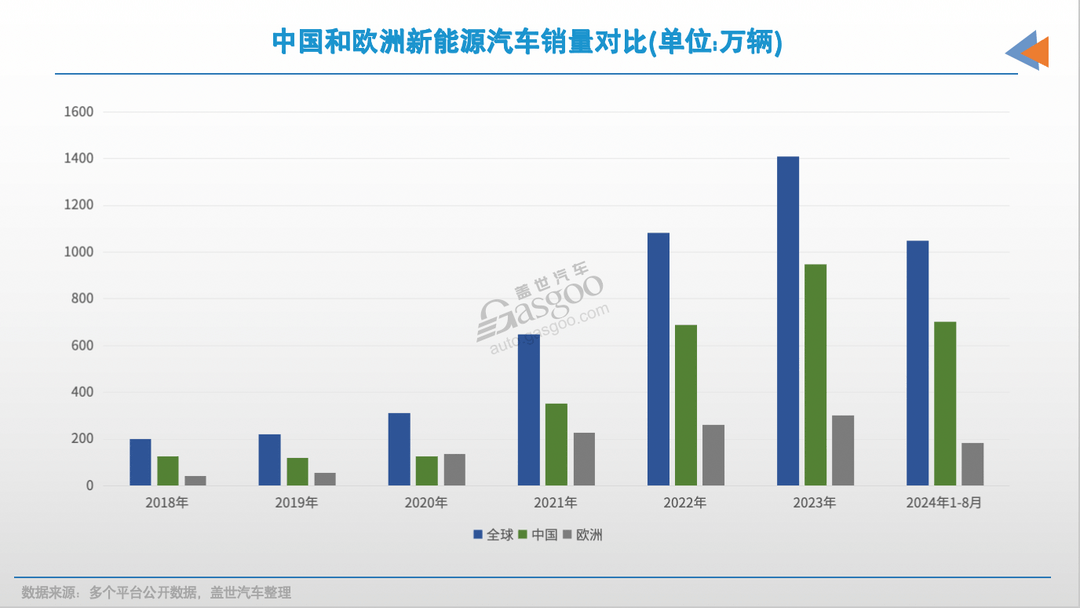

其次是以政策应对中国车企的竞争优势。由于近两年经济不景气,欧洲电动汽车增速放缓。今年8月,欧洲电动车(含纯电动和插混)销量暴跌20%以上,市场份额仅为23%。

反观中国新能源车市场蓬勃发展,渗透率已达到45%,而且具备产业链完善、智能化程度高、性价比强等优势。可以看到,部分中国品牌在欧洲市场推出了售价低于3万欧元的电动车,具备了产品力和价格双重优势,推动销量快速增长。以法国为例,其去年销售的每三辆电动汽车中就有一辆是在中国生产。

这些现象表明,中国在智能电动化技术领域已经实现赶超。如果继续执行10%的基础关税政策,欧洲本土车企生产的电动汽车在市场竞争中的劣势或扩大。去年,欧盟委员会就曾警告道,当前中国制造的汽车在欧洲电动车市场占据8%的份额,到2025年或增至15%。

然后是保证就业稳定性。数据显示,欧盟汽车产业直接和间接雇佣了约1300万人,占欧盟总就业人数的6%。如果中国进口电动汽车基于10%关税持续涌入,短时间内将对欧洲本土车企造成极大冲击,进而影响当地就业。

此举或也是为避免重蹈光伏产业覆辙。欧洲曾在光伏领域领先,但中国通过规模化生产和完备的供应链管理体系,降低了生产成本,实现了反超。

2013年,欧盟曾计划对中国太阳能电池板征收关税,但经过双方博弈,最终接受了中国出口商的价格承诺。据欧盟数据显示,2023年,欧盟仅生产其所需太阳能电池板的3%,绝大多数都依赖中国进口。这导致欧洲本土多家光伏企业关闭生产。

加征关税政策实施后,中国电动汽车8月销量同比大降48%。一定程度上,该政策确实有效放缓了中国电动车入欧的步伐,为欧洲本土车企以及汽车产业电动化转型争取了不短的追赶期。

如果中国车企在意欧洲市场,那势必会另谋出路。而这是该政策的另一个重要目的——吸引中国车企赴欧投资建厂,从以出口为主转向销地产模式。这一策略有望实现三方共赢:

有助于中国车企更好地融入当地市场,缩短产品投放节奏和周期;

为欧洲本土车企提供至少两三年的缓冲期,加速向电动化转型,迎头追赶;

带动当地经济发展、提高就业率,巩固欧洲汽车产业的全球地位。

中国车企或是“救火队长”

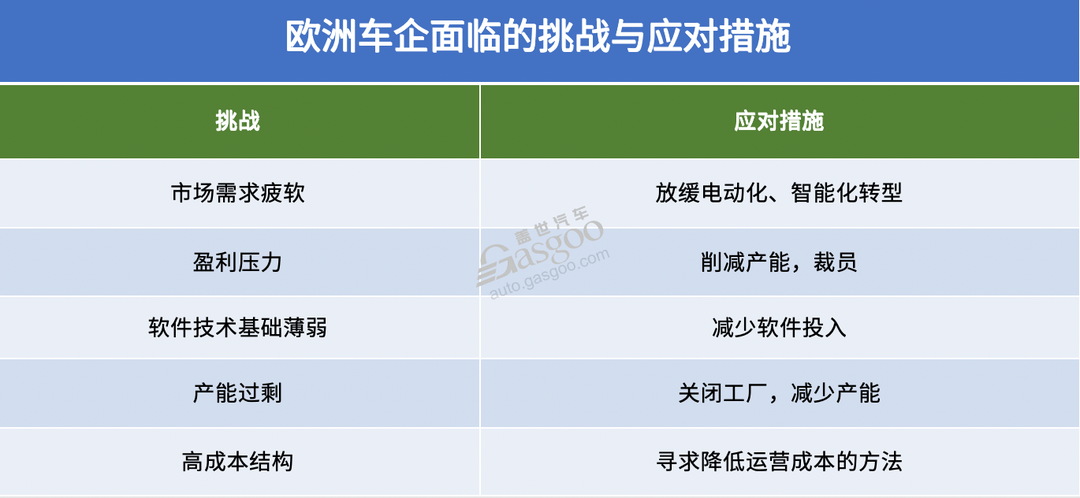

实际上,欧洲本土车企的处境并不理想。欧美车企因经营理念、股东压力等因素,往往以盈利为首要任务。而且相比中美,欧洲在软件技术方面基础较弱。这导致其在向智能电动化转型时,无法“All in”。当电动车市场需求疲软之时,欧美车企甚至多选择放缓转型进度。如大众集团计划减少产能和软件投入。

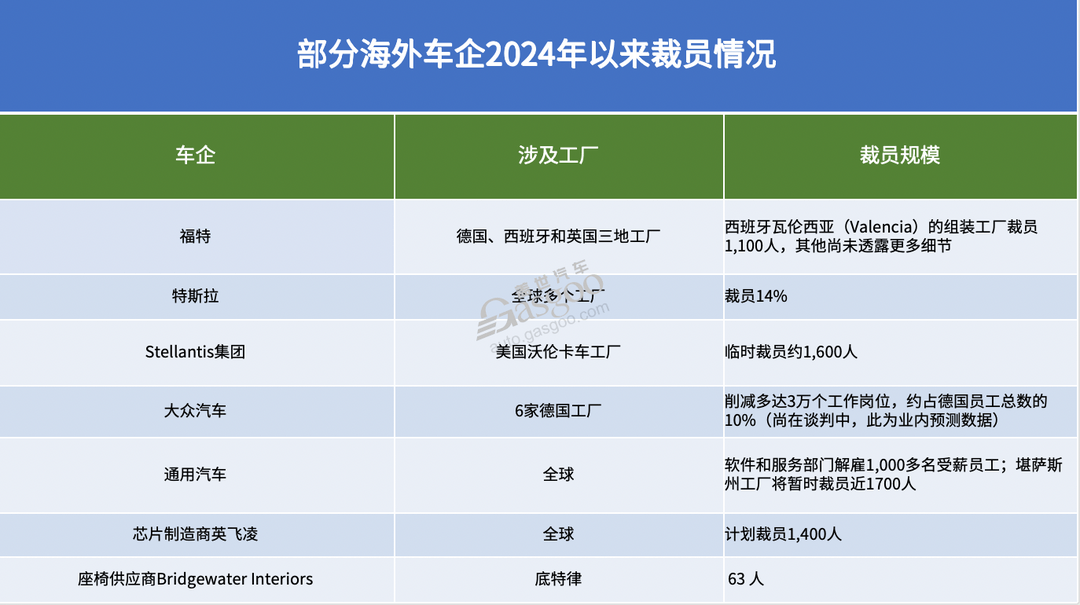

而为保障盈利能力和降低成本,欧美车企针对欧洲地区削减产能并大规模裁员。据不完全统计,福特、特斯拉、大众等跨国车企宣布的裁员计划,共涉及数万人。比如,大众集团因德国工厂产能减少超50万辆,计划裁员超3万人。Stellantis集团在2021-2023年间在欧洲裁员也接近2万人。

欧洲汽车工业的全球地位也被中国赶超。根据乘联会数据显示,在全球新能源汽车市场,中国独占67%的市场份额。

这一现状表明,欧洲车市或许需要中国车企,推动当地汽车产业加速转型,同时拉动经济和稳定就业率。然而,欧盟对中国电动车征收高额关税的决定,使这一角色的实现变得复杂。

中国车企是否应该扮演“救火队长”的角色?业内对此存在分歧。

乘联会秘书长崔东树认为,当前是中国车企进入欧洲市场的机会,“要趁对方低迷时进入”。盖世汽车研究院分析师也持相同观点,目前中国车企在新能源汽车赛道对欧洲形成领先优势,同时欧洲的电动化、智能化供应链也非常薄弱,“现在是宝贵窗口期”。

而且,欧洲经济正处于修复期,通胀率和失业率分别为2.4%和6.4%。这意味着,当地消费者购买力正在恢复。崔东树建议中国车企面对欧洲加征关税以“忍”为主。

但是,欧盟这一决策使得中国电动车出口成本增加7.8%到35.3%。中国车企面临是自行消化关税还是提高售价的抉择。不过,有外媒报道,部分车企如上汽名爵、比亚迪已明确表态,短期内不会调整在法国、意大利等欧洲地区今年内的售价。

资深汽车分析师钟师则持谨慎态度,认为现在是“最敏感最不确定的时期”,不建议出口纯电动车进入欧洲市场。他建议研究插混产品的出口路线,“出口带有燃油发动机的车型”,以规避政策壁垒。目前,欧洲插混市场份额仅7%,存在较大增长空间。

但钟师强调,需要吸取纯电动汽车出口教训,稳扎稳打,避免引起欧洲本土警惕和反扑。同时建议未雨绸缪,提前与欧盟就插混汽车出口关税等问题进行洽谈。

建厂、合资还是代工?

“双赢”的解决之道似乎已经浮出水面——中国车企在欧洲落地投资,实现销地产。这一策略不仅可以规避贸易壁垒,还能为当地创造就业机会、增加税收,为当地经济发展做出积极贡献。

正如奇瑞集团董事长尹同跃所言,“我们不是要去掠夺人家的市场,是去贡献当地的社会。”

那么,自行建厂、合资还是代工?这是中国车企在欧洲市场扩张时面临的战略选择。盖世汽车研究院分析师指出,具体采取何种模式,还需要根据企业自身实力和战略意图来决定。

图片来源:零跑汽车

如上汽集团、比亚迪这类头部车企,当前欧洲销量或长远目标销量在20万辆级以上,体量足够支撑建厂的品牌,或者是战略意图坚定要在欧洲市场立足的车企,在本地建厂是最好选择。

目前,比亚迪已计划在匈牙利和土耳其两地建设电动汽车工厂,而上汽集团也考虑于西班牙或是其他地区建立其在欧洲的首座电动汽车工厂。这些举措彰显了头部企业在欧洲市场的长期发展决心。

蔚来此前曾被传要收购奥迪比利时工厂,对此,创始人李斌予以否认,“这不是给我们挖坑嘛,奥迪都养不起的工厂,我们哪养得起。”

在盖世汽车分析师看来,像蔚来、零跑这种在产品力上领先,具备单点优势,但现阶段体量较小的车企,当前采用代工或者合资这种相对轻资产的模式会更合适。

例如,零跑已与欧洲本土车企Stellantis集团达成合资合作,成立了零跑国际公司,负责零跑产品在欧洲乃至海外市场的销售及渠道建设。目前,零跑国际已开始向欧洲出口首批车型。据悉,零跑的车型将在Stellantis集团位于波兰的工厂进行组装生产,未来还将实现零部件供应本地化,以有效规避欧盟关税壁垒。

奇瑞则选择了与当地车企合资生产的模式。今年4月,奇瑞与西班牙本土企业EV Motors签署了合资协议,计划利用日产汽车此前关闭的一家工厂,改造后生产Omoda(欧萌达)品牌的电动汽车。该项目分两期规划,年总产能将达到15万辆。

图片来源:广汽集团

值得一提的是,这一合作将为因日产工厂关闭而失业的1250名员工重新提供工作岗位。这体现了中国车企赴欧投资对当地经济和就业的积极影响。而对中国友好的国家——匈牙利,2023年共斩获中企合计76亿欧元的直接投资,占其外资总额过半。

对于那些母公司与欧洲本土车企有深度关联的品牌,如领克、岚图汽车等,前期可选择代工或合资模式。领克母公司吉利集团是沃尔沃汽车的股东,其可以借助后者在欧洲的工厂进行生产。而岚图汽车母公司东风集团与Stellantis集团、雷诺集团都有合资企业,这些关系都可能是其进入欧洲市场的有力支撑。

然而,选择何时进入欧洲市场也是一个需要综合考量的问题。麦格纳高管认为,对于中国的电动汽车品牌来说,越早进入欧洲市场机会就越大。“中国主机厂目前处于领先,但是欧洲传统主机厂也在追赶,所以窗口期是很短的。”

尽管如此,部分车企如东风集团仍持谨慎态度,表示将基于欧洲的汽车销售前景来决定是否在当地建厂。长城受政策等不确定因素影响,直接停止了欧洲总部运营。

但无论采取何种策略,产品力始终是决定成败的关键因素。即便面临欧洲关税制裁的压力,强势品牌或产品依然能够赢得消费者青睐。

比如,比亚迪和奇瑞欧萌达在今年8月欧洲市场销量就实现了逆势上涨,分别攀升至品牌销量第30位和第37位。这印证了外媒的评价,“只要是好车,许多车主不会在乎哪国制造。”

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/250156

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号