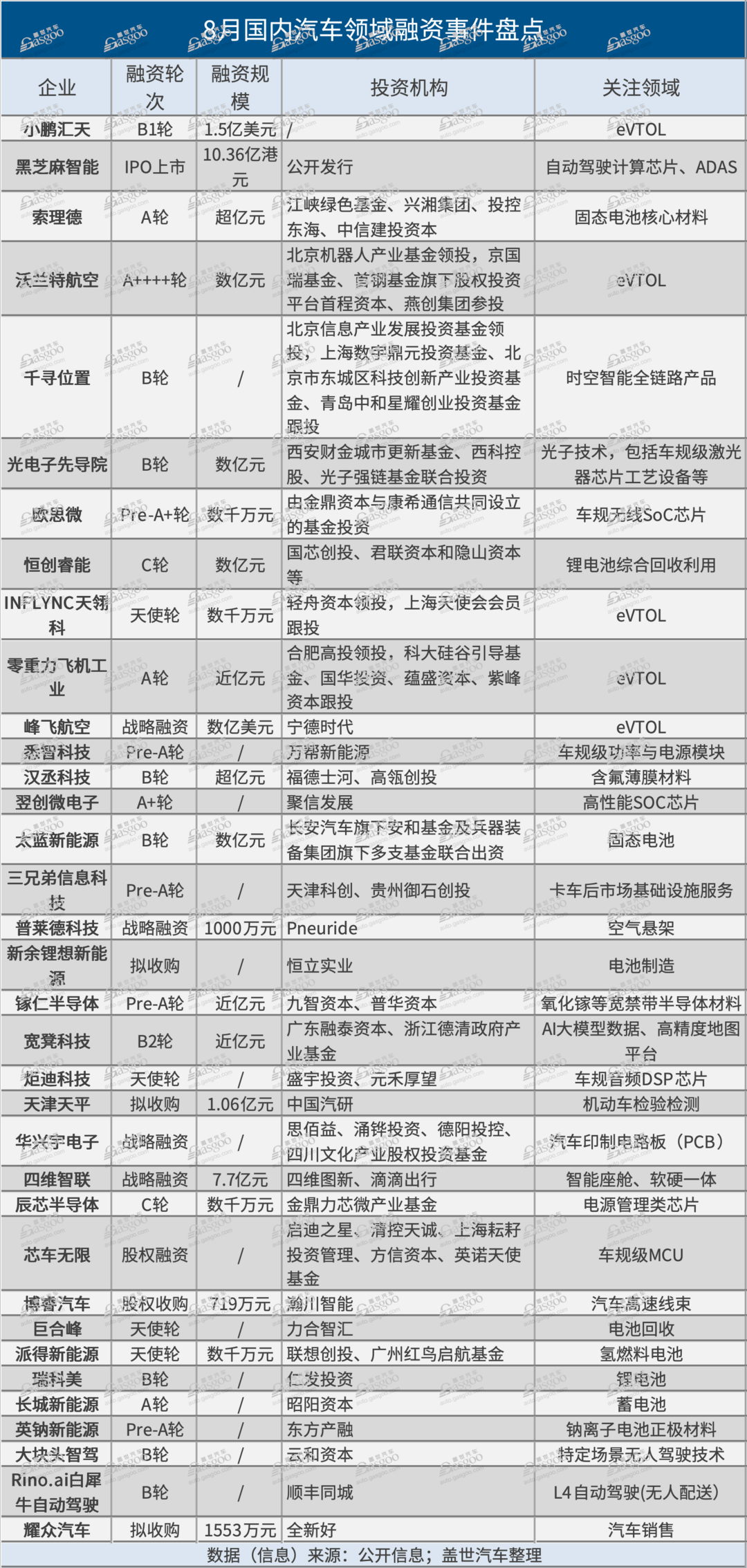

据盖世汽车不完全统计,2024年8月,国内汽车领域约披露35起融资,已公开融资金额累计超57.3亿元(人民币,下同)。无论是融资数量还是融资总额,都较7月基本持平。

从融资规模来看,8月共有11起亿元级融资,较7月增加2起。其中,有4起融资金额达到了7亿元级别以上,分别是eVTOL领域的小鹏汇天和峰飞航空,自动驾驶领域的黑芝麻智能,智能座舱领域的四维智联。

从融资领域来看,其中,自动驾驶领域相关融资事件有9起,约占总量的26%;电池相关产业链领域融资有10起,占比约29%;以eVTOL为主的低空经济领域热度不断攀升,当月共发生了5起融资事件,累加起来的融资金额占当月总额的超5成。

eVTOL迎投资高峰

低空经济无疑是今年融资最火的赛道之一,其中,eVTOL是重点领域。eVTOL是一个烧钱的赛道,据了解,一架eVTOL机型从研发到适航取证,至少需要十亿元的投入。面对眼下政策利好和商业化落地加速,资本的热情也随之不断上升。

在8月发生的5起融资中,除了INFLYNC天翎科在天使轮阶段获得数千万元融资之外,其余4起融资金额都在亿元级别,涉及小鹏汇天、沃兰特航空、零重力飞机工业和峰飞航空4家企业。

其中,沃兰特航空创下了2024年以来国内获得融资轮次最多的eVTOL企业。在短短6个月内,沃兰特航空就拿到了5轮亿元级融资,至此已完成A1轮次共1亿美元的融资,同步启动下轮融资。在沃兰特的后续规划里,商业化是重点方向。据悉,其计划要下线更接近售卖市场的客运产品机AC101,预计下线时间为今年底或明年初;推进意向订单的确认等。

小鹏汇天和峰飞航空分别拿到了1.5亿美元B1轮和数亿美元战略融资,堪称当月融资额度之最。

小鹏汇天方面,其自成立之初就颇受资本青睐。在本轮融资之前就已收获了众多明星资本支持,包括IDG资本、小鹏汽车、红杉资本、五源资本、高瓴创投、云锋基金、星航资本等。9月3日,与广州开发区控股集团有限公司、广州金融控股集团有限公司及广州开发区投资集团有限公司成功签署了B1轮融资协议。

值得一提的是,在获得B轮融资的同时,小鹏汇天还宣布同步启动B2轮融资。此轮融资主要是为确保小鹏汇天飞行汽车研发、规模量产和商业化进程的顺利实现。据悉,小鹏汇天即将在广州开发区建设全球首个利用现代化流水线进行大规模量产的飞行汽车工厂,首先用于生产分体式飞行汽车“陆地航母”的飞行体部分,而分体式飞行汽车“陆地航母”计划于今年四季度启动预售。

图片来源:小鹏汇天

峰飞航空方面,宁德时代的现身是焦点之一。8月3日,宁德时代与峰飞航空签署战略投资与合作协议,宁德时代独家投资数亿美元,成为峰飞航空的战略投资者。

一个很明显的现象是,越来越多动力电池企业正在积极“抢位”低空经济。资料显示,电池技术是eVTOL飞机发展的核心,包括新一代电池、快充技术、电池热管理系统等,都将会直接影响飞行器的续航能力和运营效率。

宁德时代作为动力电池行业的龙头,对低空经济的布局也多有谋划。去年7月,宁德时代便与中国商用飞机有限责任公司、上海交大企业发展集团有限公司共同成立了商飞时代(上海)航空有限公司(简称“商飞时代”)。而除了宁德时代,像是亿纬锂能、孚能科技、国轩高科、巨湾技研等多家头部企业也已入局eVTOL电池的研发与制造。

此外,若进一步从投资者的角度来看该赛道,政府产业基金的身影在快速增加。御风未来飞行科技有限公司创始人兼CEO谢陵此前谈到,随着各地加快布局低空经济,该领域的投资由几年前的市场化资本主导为主,到今年以来逐渐呈现出产业资本开始占据主导位置的趋势。

据不完全统计,目前已有超10个省市成立了大规模的低空经济产业基金,其中,苏州、北京和广州的产业基金规模领先。8月,在沃兰特航空和零重力飞机工业所宣布的2起融资中,都有不少产业基金站台。

当然,eVTOL产业的发展是一个长周期过程,从技术发展、适航审定的取得,到基础设施完善和应用场景的打开,都需更多耐心与长期的资金投入。万亿蓝海市场规模的曙光在前,想必后续eVTOL赛道资本热度还将持续高涨。

图片来源:峰飞航空

智能驾驶,“背靠大树好乘凉”

在智能驾驶相关领域,自动驾驶计算SoC、特定场景无人驾驶技术、智能座舱、AI数据与高精度地图,毫米波雷达芯片等细分领域都有投融资披露。

8月8日,成立8年的自动驾驶计算芯片企业黑芝麻智能成功登陆港交所,募资净额为9.51亿港元。

智驾极为烧钱是行业共识,鉴于当前智驾应用场景尚未跑出成熟的商业化模式,各玩家融资所得的钱绝大部分都被“烧”在了研发上。根据黑智能智能规划,本次IPO所得款净额中约80%都会用于未来五年研发;约10%用于提高商业化能力;约10%用于营运资金及一般公司用途。

作为明星独角兽,黑芝麻智能自成立之初就颇受资本青睐,成立当年便获得北极光创投在内710万美元的A轮投资。IPO前夕,黑芝麻智能累计融资9轮,获得北极光创投、海松资本、蔚来资本、上汽集团、小米长江产业基金、吉利控股、腾讯、联想创投等众多投资机构的投资,累计融资6.95亿美元。

黑芝麻智能的上市其实也是当前智驾独角兽涌入IPO浪潮的一个身影。业内有观点认为,当一家企业费用支出数倍于收入时,短期内寄希望于加速商业化补齐缺口已不现实,上市“补血”是问题最好的解法。

据不完全统计,年内正在走IPO程序或已成功上市的国内企业共有9家,除了黑芝麻智能,还包括已经上市的速腾聚创、如祺出行,正在全力冲刺的纵目科技、地平线、小马智行、佑驾创新、Momenta和文远知行。并且,相较于A股IPO收紧的政策,港股和美股的市场环境,尤其是港股市场的政策红利,更为吸引新兴市场的内地企业。在上述9家企业中,就有6家选择港交所,3家赴美上市。

图片来源: 黑芝麻智能

在特定场景无人驾驶技术领域,则有江苏大块头智驾科技有限公司和Rino.ai白犀牛自动驾驶都获得了B轮融资。前者聚焦散货码头等特定场景,后者主要致力于无人配送。

作为“北斗”独角兽——千寻位置在8月也完成了新一轮战略融资,整体估值超过160亿元。该公司由中国兵器工业集团和阿里巴巴集团共同发起成立,聚焦于自动驾驶、V2X车路协同和智能座舱等智能驾驶应用场景。

背靠“大树”,千寻位置此次的投资方阵容也颇为强大。4家出手基金中有3家为京沪国资,分别是领投的北京信息产业发展投资基金,以及跟投的上海数宇鼎元投资基金,和北京市东城区科技创新产业投资基金。

聚焦于智能座舱领域,8月28日,四维智联获得了来自四维图新与滴滴共7.7亿元的增资。本次增资后,四维图新直接持有四维智联比例变为27.01%,滴滴智慧交通成为四维智联的第二大股东,持股比例为16.46%。

值得注意的是,除了四维图新上市公司对四维智联的资金注入以外,滴滴也注入了汽车智能化资产、团队以及现金。据知情人士透露,原滴滴智慧交通板块300人团队加入四维智联,主要负责智能座舱等技术研发。并且,四维智联未来有独立上市计划,不过要视资本市场情况来定。

公开资料显示,四维智联由四维图新原智能网联业务独立分拆而来,自2005年至今共获10轮融资,投资方包括博世创投、腾讯投资、蔚来资本、联发科、IDG资本、爱驰汽车、和辉资本、东方富海等一众知名机构。

随着AI大模型数据服务赛道,特别是在智能交通领域迎来爆发,投资者也将更多着眼点放置于此。8月,AI大模型数据服务企业宽凳科技宣布完成B2轮亿元融资。据介绍,该公司目前已经为多家车厂及供应链提供自动驾驶量产数据服务,获得了比亚迪、吉利、英伟达、小鹏、华为在内的多家规模化量产订单。

图片来源: 宽凳科技

此外,像是正在智能化、电动化趋势之下加速放量的空气悬架方面,也发生了1起相关融资。即普莱德科技获得来自Pneuride共计1000万元的战略投资,资金将用于加快空悬系统产品发展。

固态电池、氢能、电池回收等“撬起”更多资本想象边界

作为智能电动汽车发展的核心,电池及其相关产业链一直受投资者关注。且随着技术的不断进步和市场的进一步成熟,预计电池在汽车产业中的重要性将继续增强。在8月发生的10起电池相关融资中,主要集中在锂/钠电池及其相关材料、固态电池、氢燃料电池、电池回收,以及充换电方面。

其中,涉及固态电池的有2起,分别是专注固态电池核心材料研发生产的索理德,和专注于新型固态锂电池及关键锂电材料技术开发和产业化的太蓝新能源,并且这2起融资金额都在亿元级别。

值得注意的是,索理德本次A轮融资中有四家头部国资机构参与,其中投控东海和中信建投继续追投,新引入三峡资本的江峡绿色基金和兴湘集团旗下的兴湘科技成果转化基金。而太蓝新能源则得到了长安汽车入股。

业内人士表示,长安入股太蓝,是继上汽与清陶、蔚来与卫蓝之后,国内第三家固态电池企业与大型车企开展深度战略合作的案例,这也意味着固态电池技术在国内汽车产业中的产业化应用正在加速推进。

与此同时,资本也将目光投向了氢燃料电池领域。8月,汉丞科技和派得新能源相继获得投资。其中,前者B轮融资由国际能源及资源公司福德士河(Fortescue)及高瓴创投(GL Ventures)共同领投;后者处于天使轮阶段,联想创投和广州红鸟启航基金现身支持。

图片来源: 派得新能源

氢能,被誉为是“21世纪的终极能源”。随着全球对清洁能源的需求增加,氢燃料电池汽车市场预计将持续增长。中商产业研究院数据显示,2023年中国氢燃料电池汽车产量达5631辆,同比增长55.3%,2024年1-6月全国氢燃料电池汽车累计产量2773辆,同比增长11.1%。预测2024年全年中国氢燃料电池汽车产量将达到5946辆。

政策方面,国家发展改革委、国家能源局联合印发的《氢能产业发展中长期规划(2021-2035年)》指出,要“有序推进氢能在交通领域的示范应用”,并提出到2025年,“燃料电池车辆保有量约5万辆,部署建设一批加氢站”的发展目标。

国金证券研究所所长苏晨表示,氢燃料电池车目前处于试点阶段,发展阶段类似10年前的锂电池车。未来随着技术进步和成本下行,氢燃料车在重卡、大巴等领域有望迎来爆发式增长。

电池回收方面,同样披露了约2起融资事件,涉及恒创睿能、巨合峰两家企业。其中,恒创睿能本次完成的数亿元C轮融资,投资方包括国芯创投、君联资本和隐山资本等。截至目前,该公司已共计完成5轮融资,其他投资方还包括广发系资本、瀚晖资本、恒信华业等。

由于动力电池与新能源汽车寿命的差异,我国动力电池自2018年起就已提前进入大规模“退役”阶段。数据显示,截至2023年,我国废旧动力电池“退役”量超过58万吨。中国汽车工程学会预测,这一数字到2030年将会扩大到350万吨。

由此也带来一个千亿蓝海市场的想象空间。中国人民大学环境学院教授李岩指出,当前动力电池的回收利用产业还处于发展初期,预计到2030年,我国动力电池回收市场规模将达1406亿元,比2022年实际市场规模增长近9倍。

事实上,从锂业的上游矿产端,到中游电池企业,再到下游新能源车企,乃至第三方公司已纷纷涌入该赛道。企查查数据显示,截至2024年6月25日,国内动力电池回收相关企业数量超18万。

不过,值得注意的是,受动力电池原材料价格影响,锂电回收行业近两年经历了资本退潮。据盖世汽车不完全统计,今年以来业内仅公开披露了约4起相关融资。当然,作为新兴朝阳产业,未来随着市场环境改善,其对资本的吸引力有望大幅提升。

此外,在其他领域,比如车规功率/电源模块,汽车芯片、第三代半导体等,同样是智能电动汽车未来发展的关键,因而一如既往有相关资本着墨。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/247213

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号