当地时间7月23日,特斯拉公布了第二季度财报。不出所料,该公司第二季度业绩表现再次未能达到华尔街的预期,并且特斯拉首席执行官埃隆·马斯克明确表示,特斯拉的“好日子”目前还很远。

财报概况:净利润几乎腰斩,利润率创五年来新低

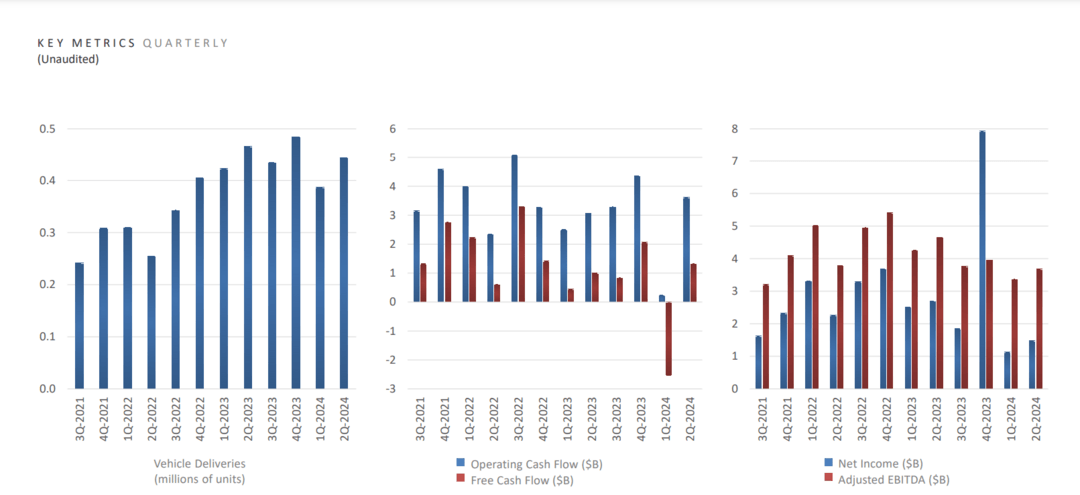

具体来看,由于整体消费者信心有所改善,再加上特斯拉推出了有吸引力的信贷选择以抵消持续高利率的影响,特斯拉第二季度汽车交付量有所反弹,共交付443,956辆汽车,虽然仍比去年同期下降了4.8%,但这一跌幅要小于市场预期,且比上一季度增长了14.8%。同期,特斯拉生产了410,831辆汽车。

得益于Cybertruck开始交付,能源生产和存储业务的强劲增长,叠加更高的监管积分收入,特斯拉第二季度总营收为255亿美元,同比增加2%,超出华尔街分析师平均预估的248亿美元。其中,由于整体汽车交付量以及售价下降,特斯拉汽车业务营收为198.8亿美元,同比下降7%。不过,特斯拉监管积分的销售额同比增长近两倍,达到创纪录的8.9亿美元。

特斯拉各季度财报数据;图片来源:特斯拉

第一季度后,为了抵消在美国和中国等主要市场销量的下滑,特斯拉推出了一系列降价和激励措施,包括补贴信贷利率和租赁交易,这使得旗下车型的售价不断下降;与此同时,因车型产品阵容老旧,加上电动汽车市场需求放缓,特斯拉汽车交付量却并未上涨反而下降,这影响了该公司第二季度的盈利能力。另外,裁员带来的人员重组费用以及推进人工智能项目的运营费用,也拖累了公司利润。

根据Visible Alpha对20位分析师的调查,特斯拉第二季度扣除监管积分后的汽车毛利率为14.6%,为2019年第一季度以来的最低水平,而此前分析师的平均预期为16.29%;调整后息税折旧摊销前利润为36.7亿美元,同比下降21%;按美国通用会计准则,营业利润为16亿美元,同比大跌33%;营业利润率从去年同期的9.6%下降至6.3%;净利润更是几乎腰斩,较去年同期的27亿美元大跌45%至14.8亿美元。

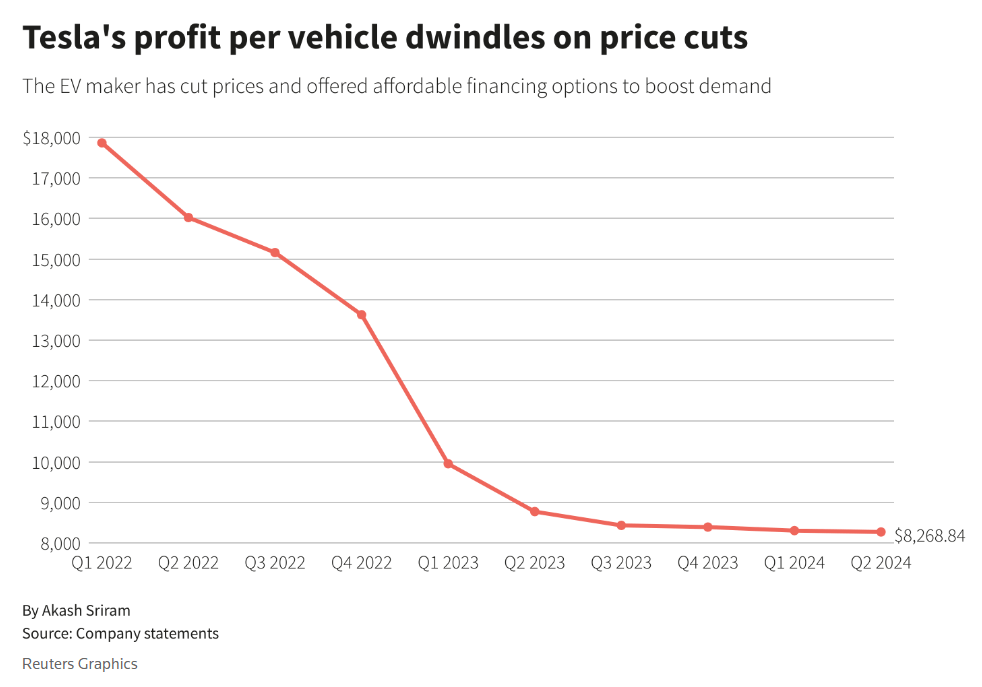

路透社汇编的数据还显示,近两年,特斯拉一系列的降价和激励措施使得该公司的单车利润一路下跌,今年第二季度,特斯拉的单车利润已下降至8268.84美元;相比之下,2022年第一季度时,特斯拉的单车利润还处在18,000美元的高位。

图片来源:路透社

对比前两年的高速增长,特斯拉二季度的业绩表现实在难言乐观。AJ Bell投资分析师Dan Coatsworth指出,特斯拉已经连续两个季度电动汽车交付量下滑,连续四个季度未能实现盈利目标。

针对疲软的二季度业绩,马斯克在财报发布后的电话会议上表示,竞争对手“大幅打折销售电动汽车,让特斯拉的处境更加艰难”。这加大了特斯拉生产平价电动汽车以推动销售的紧迫性,仅仅依靠降价并不持续,也非长远之计。

高盛分析师在一份报告中表示:“在特斯拉能够开始生产新的低成本车型之前,我们认为降价和激励措施可能仍是一个关键的需求杠杆,并将持续对特斯拉利润率构成压力。”

财报公布后,特斯拉股价在美国盘前交易中下跌7.9%至226.40美元,使特斯拉的市值损失约637亿美元。

运营概况:四大新技术迎新进展,新墨西哥厂或搁置,新车型明年推出

多年来,马斯克一直将特斯拉营销为一家科技公司,而非一家纯粹的电动汽车制造商。目前,特斯拉也逐渐将公司重心从汽车制造转向人工智能、自动驾驶软件、自动驾驶出租车和Optimus机器人等新业务上。在特斯拉第二季度财报会上,马斯克透露了这些新业务的最新进展,包括FSD入华、自动驾驶出租车,人形机器人Optimus和4680电池进展等。

关于全自动驾驶软件(FSD),已经推出多年但技术一直不甚成熟。马斯克会上透露,“有监督的”FSD软件(需要司机的时刻关注)可能会在今年年底前在中国和欧洲获得监管机构的批准,这也意味着FSD即将进入中国和欧洲市场。马斯克强调,受监管的自动驾驶系统将比人类驾驶员更为安全。而到明年,其FSD软件将能够在没有人类监督的情况下驾驶特斯拉汽车。马斯克信誓旦旦地说道:“如果明年FSD做不到这一点,我会非常震惊。”

此外,马斯克还提到FSD的授权,称在向其他车企授权FSD的时候,硬件需要升级,包括具备蜂窝和Wi-Fi功能的摄像头和网关,并表示这将需要几年时间才能实现规模化。

关于自动驾驶出租车(Robotaxi),马斯克表示发布时间已从8月8日推迟到10月10日,以便对该款车进行一些重要的设计修改。马斯克还透露:“部署自动驾驶出租车的时间取决于技术进步和监管部门的批准。但我认为监管部门的批准将不会成为限制因素。”

此外,马斯克还表示,特斯拉每一辆车都将具备成为自动驾驶出租车的能力。除了自动驾驶出租车,马斯克还介绍了即将推出的共享乘车平台,强调了该平台的优势,包括车辆可以全天候使用,可以作为车队中的全职或兼职成员。他还提到,车辆所有者将直接与特斯拉分享收入。如果这一设想成功,意味着特斯拉未来又多了一项经常性收入来源。

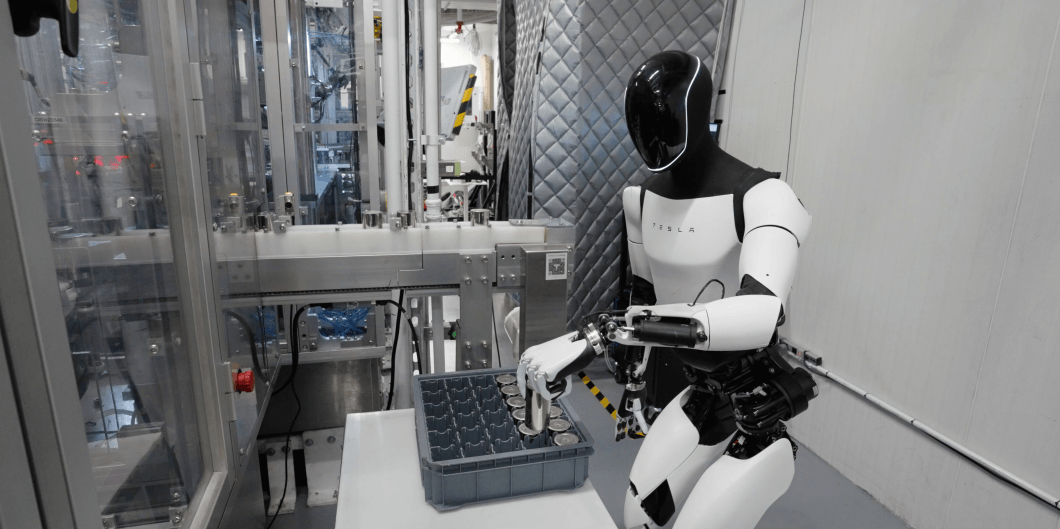

关于人形机器人Optimus,马斯克透露,到今年年底,Optimus将能够在工厂中执行任务;明年,特斯拉将“小批量生产”人形机器人,供公司内部使用,甚至最早可能在明年底上市销售;到2026年,特斯拉希望能为其他公司大批量生产人形机器人。

图片来源:特斯拉

马斯克认为,Optimus未来对公司收入的贡献或将超过所有其他业务部分的总和。他预计全球客户将需要2200万个仿人机器人,而Optimus将引领这一趋势。

关于4680电池,特斯拉透露,第二季度该公司4680电池的产量比第一季度提高了50%,每周生产的4680电池足够供逾1400辆Cybertruck使用。当前,首批采用干电极工艺的Cybertruck原型车已经制造完成,正处于车辆测试验证阶段。特斯拉表示,该公司计划在今年第四季度正式推出干电极工艺,以降低大规模电池生产的成本。另外特斯拉透露,Cybertruck的生产“仍有望在年底前实现盈利”。

关于原计划在墨西哥建设的新工厂,马斯克透露,特斯拉目前已暂停该计划,到美国大选尘埃落定之后再重新评估在墨西哥投资新超级工厂的计划。马斯克说道:“鉴于特朗普威胁要对在墨西哥生产的汽车征收高额关税,当前在墨西哥投资建厂没有意义。”特斯拉现在将专注于在现有工厂提高产量。

关于新车型,特斯拉在财报会上并未透露太多信息,仅仅提到新车要到明年上半年才会发布,包括更实惠的平价电动车,不过这些新车型的成本降低幅度将低于此前的预期;另外Roadster跑车也将于明年开始生产。

关于特朗普声称要取消美国电动车激励政策,马斯克认为,短期内这对特斯拉可能有一点影响,但从长远来看实际上对特斯拉有利,而对竞争对手则将造成毁灭性的打击。并且马斯克再次强调,特斯拉是一家专注于自动驾驶技术的人工智能公司,“特斯拉的价值主要在于自动驾驶技术,其他事情都是次要的”。

业绩展望:2024销量增速将低于2023年,自动驾驶和AI等将驱动公司下一个增长浪潮

面对特斯拉二季度交付量的疲软,特斯拉表示,目前依旧保持300万辆的最大产能,第三季度其产量将开始增长,全年在不扩大产线的基础上,实现相较2023年50%的提升。

销量方面,特斯拉透露,由于该公司正专注于下一代汽车和产品,2024年汽车销量的增速可能将明显低于2023年。

利润方面,特斯拉对上述提到的新技术信心满满,认为公司下一个增长浪潮将由自动驾驶技术的进步和新产品的推出驱动,随着时间的推移,公司利润将伴随着人工智能、软件和基于车队的利润的加速而增长。

对此,一些投资者的信心得到了提振。Piper Sandler的高级研究分析师亚Alexander Potter表示,考虑到特斯拉将自动驾驶软件和其他人工智能产品商业化的雄心,近期“特斯拉汽车毛利率的连续波动几乎不值一提”。

然而,更多的投资者和分析师却开始持质疑态度。 AJ Bell的投资分析师Dan Coatsworth认为:“马斯克所大力宣传的都是未来的潜在财富,而不是特斯拉今天已经实现的财富。”加拿大皇家银行的Tom Narayan也表示:“这些技术能否获得监管机构批准还不好说,而且2025年的时间表也不现实。”

特斯拉投资者Aptus Capital Advisors的股票和投资组合经理主管David Wagner则表示:“马斯克很擅长为投资者‘画大饼’,但新想法往往是长远的愿景,且缺乏执行力。”

甚至,巴克莱银行将特斯拉从汽车制造转向自动驾驶汽车和人工智能等新业务的举措列为是不利因素,该行高级分析师Dan Levy表示:“虽然我们欣赏这些业务可能带来的颠覆性机会,但我们认为,它们给特斯拉的未来道路也带来了不确定性。”

这说明,投资者现在面对马斯克对未来技术和产品的设想和承诺,已经越来越清醒。也许特斯拉的投资者现在比以往任何时候都更希望看见真实的业绩改善,因此无论是人形机器人还是自动驾驶出租车,特斯拉都必须尽快实现。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/238866

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号