2024年1-4月智能驾驶供应商排行榜已公布,激光雷达市场增长强劲,空气悬架自主厂商强势崛起。随着领军企业不断推动技术突破,市场竞争变得日益激烈,这预示着智能驾驶行业将迎来一个蓬勃发展的新时期。

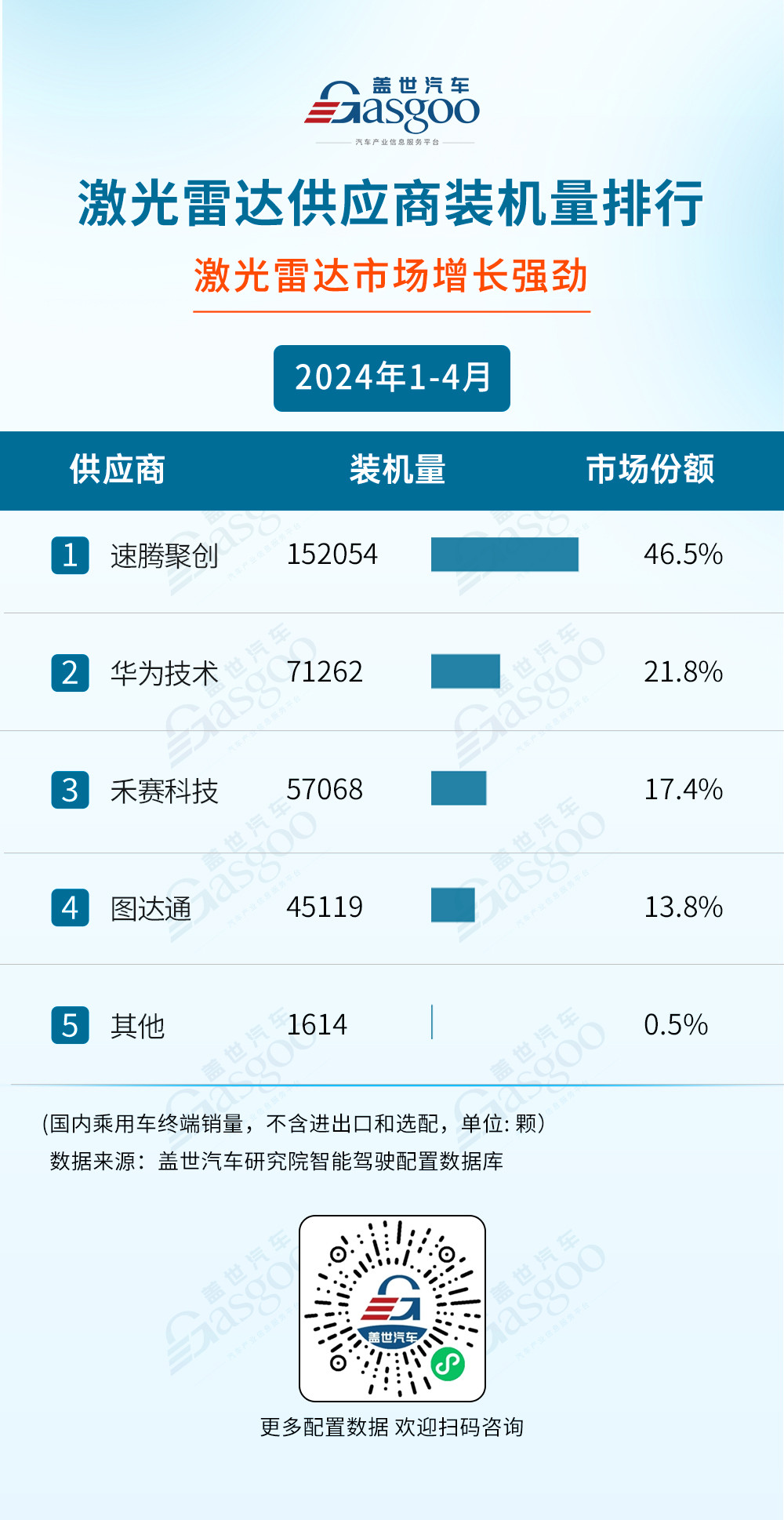

“激光雷达供应商装机量排行”中,速腾聚创以152,054套的装机量高居榜首,市场份额46.5%。华为技术紧随其后,以71,262套的装机量占据21.8%的市场份额,而排在第三、第四位的是禾赛科技、图达通。根据上月公布的“2024年1-3月智能驾驶供应商排行榜”我们可以看出,激光雷达市场增长强劲。相较于1-3月,速腾聚创1-4月的市场份额有所降低,华为技术、禾赛科技与图达通市场份额则略微上升。(点击查看👉激光雷达供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“空气悬架供应商装机量排行”中,孔辉科技以82,986套的装机量和44%的市场份额,稳坐榜首位置。保隆科技紧随其后,以42,990套的装机量和22.8%的市场份额位居第二,同样表现出不俗的竞争力。拓普集团、威巴克和大陆分别位列第三、第四和第五位。较上月公布的数据,拓普集团从原先的第四上升到了第三,这也证明自主厂商正在强势崛起。(点击查看👉空气悬架供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“高精地图供应商装机量排行”中,高德以156,741套的装机量持续领跑市场,占据了高达50.8%的市场份额,显示出其在高精度地图领域的强大实力和领先地位。较上月公布的数据,1-4月郎哥科技凭借46,023套的装机量与14.9%的市场份额,超过腾讯来到第二。另外,四维图新强势上榜,凭借24,775套的装机量与8%的市场份额占据第四。(点击查看👉高精地图供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“前视摄像头供应商装机量排行”中,博世继续领跑市场,以909,534套的装机量,占据了24.8%的市场份额,显著领先于其他竞争对手。紧随其后的是电装,作为汽车行业的老牌供应商,电装以353,713套的装机量排在第二,市场份额达到9.6%。较上月公布的数据,1-4月维宁尔凭借340,836套的装机量与9.3%的市场份额反超采埃孚位列第三。值得注意的是,舜宇智领作为新兴的摄像头供应商,近期在市场中表现强劲。其装机量稳步增长,市场份额在缓慢上升,显示出了强劲的竞争力和市场潜力。(点击查看👉前视摄像头供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“行车ADAS供应商装机量排行”中,博世再次稳坐榜首,博世以1,061,592套的装机量,占据了27.8%的市场份额。紧随其后的是电装和维宁尔,分别以355,551套和342,300套的装机量位列第二、三名。较上月公布的数据,1-4月采埃孚市场占有率略微降低,跌至第四位。随着智能驾驶技术的不断发展和普及,未来市场竞争将更加激烈,目前前视一体机方案依旧占据主流,供应商们需要不断提升自身的技术实力和市场竞争力,以应对日益变化的市场需求。(点击查看👉行车ADAS供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“智驾域控供应商的装机量排行”中,和硕/广达(特期拉)以167,466台的装机量位列榜首,市场份额高达24.4%。紧随其后的是德赛西威,其装机量达到了154,597台,市场份额为22.5%。华为技术则以112,663台的装机量位列第三,市场份额为16.4%。此外,伟创力(蔚来)与比亚迪也进入了前五名的行列,这些供应商在智驾域控领域的表现也值得关注。除了前五名之外,毫末智行、知行科技、华锐捷(大华)、捷普电子(小鹏)和创时智驾也占据了市场份额。这些供应商的装机量虽然相对较小,但它们在特定领域或特定车型上的表现或许具有特殊的优势。(点击查看👉智驾域控供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“智驾域控芯片供应商的装机量排行”中,英伟达Drive Orin-X凭借388,788颗的装机量,占据了34.4%的市场份额,稳坐榜首位置。紧随其后的是特斯拉FSD,以334,032颗的装机量,获得了29.6%的市场份额。华为昇腾610以127,393颗的装机量位列第三,市场份额为11.3%。此外,地平线征程5、Mobileye EyeQ系列等供应商也进入了前五名的行列。地平线征程5以其高效的计算能力和优秀的功耗表现,获得了5.8%的市场份额;而Mobileye EyeQ系列则凭借其稳定的性能和广泛的应用,两个产品占据了9.1%的市场份额。(点击查看👉更多供应商装机量排行)

“自动泊车供应商的装机量排行”中,法雷奥以315,896套的装机量位居榜首,占据了26.5%的市场份额。紧随其后的是博世,以257,170套的装机量位列第二,市场份额为21.5%。在国产厂商中,华为表现出色,以112,165套的装机量位列第三,市场份额为9.4%。理想和德赛西威分别位列第四和第五,其中理想的销售量达到了112,165套,市场份额为9.4%;而德赛西威的销售量为111,992套,市场份额为9.4%。这两家公司在智能驾驶系统方面均有着深厚的积累,其自动泊车方案也受到了市场的青睐。除了上述几家厂商外,TTE(同致电子)、蔚来、纵目科技、小鹏和极氪等厂商也进入了装机量排行的前十名。(点击查看👉自动泊车供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

“线控制动(Onebox方案)供应商装机量排行”中,博世以惊人的928,063台装机量占据了市场的领导地位,市场份额高达53.9%。紧随其后的是弗迪动力,其装机量达到了310019台,占据了18%的市场份额。伯特利、万都等厂商也表现出了强劲的市场竞争力,分别以201,428台和158,840台的装机量位列第三和第四,市场份额分别为11.7%和9.2%。大陆、采埃孚等其他几家供应商也跻身前十,尽管装机量相对较少,但同样展现了他们在线控制动领域的积极布局和研发实力。(点击查看👉更多供应商装机量排行)

随着智能驾驶技术的飞速发展,各大供应商在激光雷达、空气悬架、高精地图、前视摄像头、行车ADAS、智驾域控、智驾域控芯片以及自动泊车等多个细分领域展现出了强劲的竞争力和技术实力。从上述“装机量排行”中,我们不难看出,行业内的竞争日益激烈,同时也预示着智能驾驶技术正迎来一个全新的发展阶段。

“金辑奖”由盖世汽车发起,旨在“发现好公司,推广好技术,成就汽车人” , 并围绕着“中国汽车新供应链百强” 这个主题展开,重点聚焦智能驾驶、智能座舱、智能底盘、汽车软件、车规级芯片、大数据及人工智能、动力总成及充换电、热管理、车身及内外饰照明、新材料十大细分板块。同时,新增“最佳技术实践应用奖”和“最佳出海实践奖”两大奖 项,旨在表彰在技术创新和国际化实践中取得杰出成就的企业和个人。金辑奖致力于发掘和评选优秀企业及先进技术解决方案,向行业内外展示这些卓越的企业和行业领军人物,共同推动中国汽车产业的持续发展和进步。

“金辑奖”现已成功举办五届,每年金辑奖历时200多天,超数百万汽车人关注并参与网络票选,累计1000余企 业参与“影响力人物” 、 “创新技术”奖项申报,共计2000余项先进技术参与评选:从第一届的获奖企业70%为外资企业到去 年的60%为本土企业,金辑奖见证了中国企业在智能电动汽车供应链赛道上的成长与发展历程,中国力量正在全面崛起。2024第六届金辑奖申报通道已开启(点击文字可跳转 ),欢迎大家扫描下方二维码踊跃参加!

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/233828

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号