2023年,终端消费的低迷已蔓延到半导体行业的各个方面。尽管半导体行业总体持谨慎态度,但一些细分领域却逆势而上,呈现出逆周期增长的态势。

其中最受瞩目的,莫过于第三代半导体,甚至有业内人士将其视为下一波浪潮。

半导体从第一代走到第三代,到底什么变了?

在过去的几十年里,随着技术的进步,半导体技术已经从第一代发展到第三代。

第一代半导体材料以硅和锗为代表,制造工艺成熟、生产成本低、资源比较充足,目前应用于95%以上的半导体器件;第二代半导体材料以砷化镓和磷化铟等为代表,在光通信、光显示、光探测器等领域扮演着重要角色。

然而,伴随着低碳化和数字化潮流席卷而来,半导体照明、物联网、5G和电动汽车等新兴产业开始蓬勃发展,由此衍生了对半导体的新需求——满足高温、高耐压、高频率和高抗干扰等苛刻条件。

也就是说,全球产业重点的演变推动了半导体升级迭代,第一代和第二代半导体已经无法满足5G和新能源汽车等新兴产业的新需求,以碳化硅为代表的第三代半导体技术开始展露头角。

图片来源:Wolfspeed

从高温的角度来看,碳化硅的禁带宽度约为硅的3倍,具有出色的高温性能,可以承受高达600摄氏度甚至更高的温度。相比之下,传统硅材料一般只能在150摄氏度左右的温度范围内工作。

碳化硅的这一特性在汽车电子系统中的应用尤为重要。汽车引擎舱内的温度可能非常高,特别是在引擎运转时,温度可能超过摄氏200度甚至更高,因此需要能够在高温环境下稳定运行的电子元件。

在高耐压方面,碳化硅半导体具有非常高的击穿电场强度,耐高压能力是硅的10倍,从而降低了系统的体积和重量。与硅基半导体相比,碳化硅半导体能量损耗可减少50%以上,设备体积可减少高达75%或更多。

例如,三菱电机在逆变器用碳化硅开发出世界最小马达;丰田用碳化硅MOSFET的凯美瑞试验车,逆变器开关损耗降低30%;800伏高压平台的车型采用碳化硅器件总体效率据称可提高5%到10%。

正如业内专家所言,第三代半导体具有更先进的性能,可以突破第一代、第二代半导体的发展瓶颈。在新能源汽车、5G等新兴产业的蓬勃发展下,业内预计,未来几年第三代半导体具备极大的市场潜力。

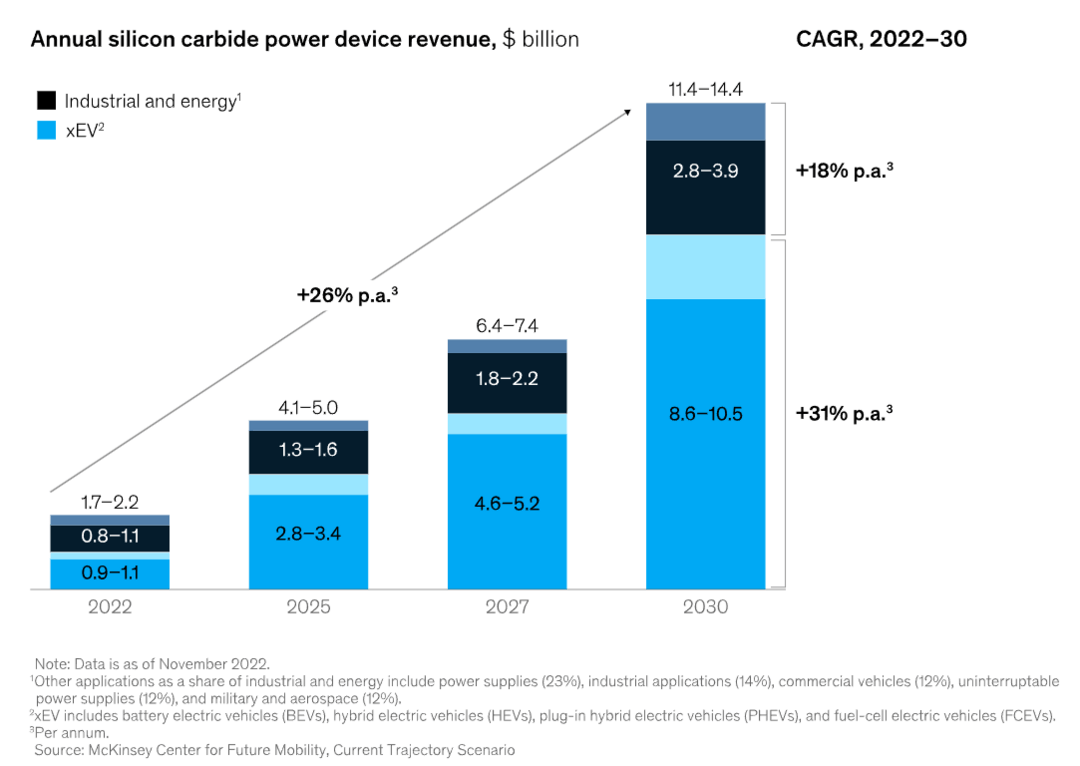

图片来源:麦肯锡

作为第三代半导体的代表性产品之一,碳化硅的市场规模也在不断扩大。

根据市场研究机构TrendForce发布的数据,2026年,全球碳化硅功率器件市场规模将达到53.3亿美元,主流应用仍聚焦电动汽车和可再生能源行业。其中,电动汽车产值可达39.8亿美元,年复合增长率约为38%。

另一家机构进一步预测,全球碳化硅器件市场目前的规模约20亿美元,预计到2030年将达到110亿至140亿美元,年复合增长率为26%。

半导体大厂抢滩碳化硅,到底在抢什么?

随着汽车电动化浪潮袭来,对碳化硅功率半导体的需求日益增大。碳化硅半导体市场拥有巨大的潜力,也令众多半导体厂商纷纷开展战略布局。

值得注意的是,在市场近些年的投资和合作中,碳化硅衬底成为厂商极为重视的领域。

近几年,国内外碳化硅厂商都在持续扩大碳化硅衬底的产能,扩产规模可以达到以往6英寸产能的数倍。最近几个月,瑞萨电子、罗姆、英飞凌和意法半导体等半导体厂商也在抢滩碳化硅衬底产能。

具体来看,2024年1月,Wolfspeed宣布与一家全球领先的半导体公司扩大现有的长期碳化硅晶片供应协议,向其提供150毫米碳化硅裸片和外延片,协议总价值约为2.75亿美元。2024年2月,英飞凌与Wolfspeed宣布扩展并延长双方2018年2月签署的现有150毫米碳化硅晶圆长期供应协议。2024年4月,意法半导体宣布扩大与罗姆旗下SiCrystal现有的150mm碳化硅衬底晶圆长期供应协议。

图片来源:Wolfspeed

不难看出,半导体大厂正在衬底领域“砸钱”保供。

根据相关资料,碳化硅的产业链主要由衬底、外延片、晶圆、器件、制造和封测等环节构成,其中衬底是碳化硅价值链的关键环节之一,衬底占碳化硅器件总成本的50%,而外延、晶圆和封装测试成本分别为25%、20%和5%。

对于碳化硅产业链的各个环节和成本来看,衬底的重要性不言而喻。

为了确保获得衬底产能,半导体厂商使出了“十八般武艺”,最终衍生出自己的保供策略。

罗姆主要采用“收购衬底供应商+自建衬底工厂”的方式,意法半导体和安森美主要通过“收购衬底供应商+自建衬底工厂+外部采购”的模式布局。

以意法半导体为例,在“收购衬底供应商”方面,意法半导体在2019年收购了瑞典碳化硅衬底供应商Norstel(现更名为ST SiC AB)。在“自建衬底工厂”方面,意法半导体在意大利卡塔尼亚新建一家碳化硅衬底工厂(预计2024年投产),还与三安光电合作在重庆设立的8英寸SiC晶圆工厂,作为配套,三安光电将建一座8英寸SiC衬底厂。在“外部采购”方面,意法半导体是罗姆旗下SiCrystal和Wolfspeed等衬底厂商的客户。

图片来源:意法半导体

相比之下,英飞凌的保供方式与上述厂商略有不同,通过“收购衬底切割厂商+自建衬底工厂+多元化外部采购合作”的模式布局产能。

其实,英飞凌也曾打过收购衬底供应商的主意。2016年7月,英飞凌曾计划以8.5亿美元的现金收购Cree旗下的功率与RF无线射频元件业务部Wolfspeed,但最终因美国政府的反对不了了之。

后续,英飞凌没有继续收购其他衬底供应商,反而在2018年收购了以“冷切割”核心技术闻名的初创科技公司SILTECTRA。

在衬底加工环节,切割被视为影响产能的最大瓶颈,现有金刚石线锯工艺会导致材料损失,使单个晶锭可产出的芯片数量减少。

但随着英飞凌将SILTECTRA更高效的“冷切割”工艺用于碳化硅晶锭的切割上,据称能将碳化硅晶圆良率提高90%,单个晶锭可出产的芯片数量翻番,最终碳化硅器件成本或可以降低20%到30%。

图片来源:英飞凌

不仅如此,英飞凌还加强了外部采购保供策略,与多家衬底供应商建立合作关系,升级为多元化采购策略。

根据对公开资料的不完全统计,在2018年到2024年期间,英飞凌先后与Cree(Wolfspeed)、GTAT、II-VI、Resonac Corporation(前身为昭和电工株式会社)、天岳先进、天科合达、SK Siltron CSS、Coherent等厂商签订了碳化硅衬底、晶圆或晶锭供应协议。

据英飞凌近期透露,该公司目前拥有超过5家合格的碳化硅晶圆和晶锭供应商,有稳定的碳化硅原材料供应。

总体来看,半导体厂商正在通过结合收购、自建/合建、外购等多种方式来抢滩碳化硅衬底。但从某种程度上看,此举也是希望确保在关键领域的“供应链多元化”。

半导体厂商对于“多元化”的追求不禁让人回想起2021年初爆发的全球供应危机——芯片短缺。

当时,受新冠疫情的影响,许多芯片供应商在暂停生产后,有限的产量难以跟上迅速增长的需求,最终在三年的时间里,汽车行业遭到了重创,全球累计减产了1700多万辆汽车。

芯片危机不仅给汽车行业带来了一个惨痛的教训,也让许多企业重新审视“供应链安全性和稳定性”的重要性。

在当今供应链充满不确定性的背景之下,供应链多元化可以减少对特定地区、行业或供应商的依赖性,提高供应链的灵活性、适应性和抗风险能力,从而更好地抵御潜在的供应中断或变动带来的风险。

换言之,对于半导体厂商来说,在关键衬底领域“保量保稳”才是长久之道。

碳化硅降本的机遇是谁?

在半导体厂商抢滩碳化硅衬底产能的背后,是近年来低碳化和数字化转型对碳化硅器件需求的持续激增。但碳化硅成本高企一直是行业痛点,相关数据显示,在相同特性、相同电压、相同使用条件的情况下,碳化硅大约会比硅产品贵5到6倍。此前,马斯克宣布大砍碳化硅用量,部分源于其高昂的成本。

图片来源:特斯拉

在此情况下,业内对降低成本的呼声日益强烈。

正如前文所言,在整个成本结构中,碳化硅衬底的成本占比最高,达到50%左右。从市场逻辑来看,随着低碳化转型对碳化硅器件需求的持续激增,衬底价格下探势在必行。

业内分析指出,若想降低碳化硅器件的成本,降低衬底的成本和提高衬底的利用率变得尤为重要。

根据中国碳化硅衬底制造商天科合达(TankeBlue Semiconductor)的计算,从4英寸升级到6英寸,预计单位成本将降低50%;从6英寸到8英寸,预计成本将在此基础上再降低35%。同时,8英寸衬底可以产生更多的芯片,从而降低边缘损耗,简而言之,8英寸衬底提供更高的利用率。

得益于成本优势和更高的利用率,8英寸衬底逐渐被市场寄予厚望。

自2015年Wolfspeed首次展示样品以来,8英寸碳化硅衬底已经经历了近10年的发展历程,近两年在技术和产品的开发方面明显加速。不过,尽管目前8英寸衬底已经开始渗透市场,但是6英寸衬底仍占主导地位。

因此,半导体厂商和衬底厂商也意识到,碳化硅衬底降本的核心在于确保8英寸衬底的产能、量产和交付。

在产能方面,2023年全球8英寸碳化硅晶圆厂扩张规模再创新高。根据TrendForce发布的数据,2023年,大约有12个与8英寸晶圆相关的扩建项目实施,其中8个项目由Wolfspeed、安森美、意法半导体,英飞凌,罗姆等全球厂商牵头,3个项目由中国制造商牵头,还有1个意法半导体与中国厂商的合作项目。

图片来源:英飞凌

以英飞凌为例,为了实现在2030年前拥有全球30%碳化硅市场份额的目标,英飞凌在去年8月宣布将在2022年2月宣布的原始投资基础之上,在未来5年内,再投入多达50亿欧元进行居林第3厂区的2期建设,打造全球最大的200毫米(8英寸)碳化硅功率半导体晶圆厂。

在量产和交付领域,纵观国际厂商,除了已实现量产的Wolfspeed外,还有7家碳化硅衬底、外延,有望在今年或未来1至2年内实现8英寸衬底的量产。中国厂商也在衬底量产领域成为不可或缺的中坚力量。据不完全统计,就中国厂商而言,目前已有10多家企业8英寸SiC衬底进入样品和小规模生产阶段。

综上所述,在8英寸碳化硅衬底领域,国内外厂商已在产能上进行了布局,以满足市场不断增长的需求。这种全球范围内的布局和合作势必会加速8英寸衬底的量产和交付速度,碳化硅器件的价格也有望进一步下探。

结语:警惕无序竞争

目前,全球电动汽车增长趋势有所放缓,价格成为阻碍电动汽车普及的重要因素之一,这也在电动汽车行业引发了一场激烈的“价格战”。随着竞争加剧,整车厂商的降本压力日益加大,这种压力最终也会传递到供应链的各个环节。

业内分析指出,预计未来电动汽车领域将占据碳化硅70%的需求,作为汽车供应链上的一环,“价格战”势必会影响到碳化硅领域。有消息预测,碳化硅衬底“价格战”爆发时间或在2024年。

在这种情况下,碳化硅产业链上的企业在扩张和降本的同时,需要警惕陷入无序竞争的风险。

未来,碳化硅产业链上的企业应当着眼于提高专利技术水平、平衡供需关系、改善产业生态,同时与上下游形成协同联动,这才是实现可持续发展的长久之道。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/232564

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号