中国车企“走出去”,艰难是常态。

欧盟终于让靴子落地了,反补贴调查落在比亚迪、吉利和上汽三家中国车企头上。

实际上,欧盟委员会的电动汽车反补贴调查启动只是第一步,后续可能蔓延到更多“中国制造”汽车,甚至包括特斯拉、宝马等海外品牌。

这一场“挑衅”远比国内多数人想象得更为蓄谋已久,背后原因也更为复杂立体。无疑,中国汽车的扬帆出海之路再度面临坎坷。不过,倘若结合历史来看,艰难险阻一直是“走出去”的常态。

能够引以为慰的是,至少这一次中国汽车打是入了发达市场,而冯德莱恩的惊呼,也比当年马尔乔内评价巴西市场的中国车,更让大家觉得“咱们的车,还真行”。

一场蓄谋已久的持久战

这并不是突如其来。

几个月前,欧洲汽车产经媒体早早就挂起了“欧盟-中国贸易争端”(EU-CHINA TRADE DISPUTE)的专题。所以,不妨按照关注焦点的问题,来梳理这次针对中国电动汽车的反补贴调查。

反补贴调查是10月才启动的吗?

并不是。

“10月初开始反补贴调查”,一部分国内外媒体这样写。然而早在9月13日欧洲议会的年度演讲上,欧盟委员会主席冯德莱恩就宣布,将针对中国电动汽车展开反补贴调查。

“通过巨额补贴,它们(中国电动汽车)的价格被人为地降低。这正在使我们的市场扭曲。”冯德莱恩大概还没有从4月初访华被“打脸”的失态中恢复过来, “既然我们不接受这种扭曲来自市场内部,也不会接受它来自外部。”

实际上,俄乌战争拖累欧洲能源供应和经济,4月上海车展又让欧洲汽车行业真正意识到已经被中国远远反超,冯德莱恩等政客需要通过这种“存在感”来显示自己的价值,于是开始“搅弄风云”。

在欧洲方面看来,中国造车新势力和新能源车制造商有不少尚未真正盈利,因此需要政府提供补贴和激励措施以扶持行业发展;由于工业制造的竞争力和中国的差距越来越大,因此哪怕担心遭到中国报复,欧洲仍然要硬着头皮“开战”。

特斯拉宝马能置身事外吗?

至少理论上不能。

欧盟委员会常务副主席瓦尔季斯·东布罗夫斯基斯此前对媒体表示,反补贴调查并不是只针对中国品牌电动汽车,“也可以是针对(在华生产的)其他国家车企,倘若它们也接受了制造端补贴。”

目前,特斯拉上海工厂对欧洲出口Model 3轿车;雷诺将东风纳米的微型车以Dacia Spring销往欧洲;华晨宝马的iX3也出口到欧洲市场;部分国产沃尔沃和极星车型也运至欧洲销售;还有一部分大众ID.电动汽车平行出口到欧洲。因此,按照东布罗夫斯基斯的说法,大众、特斯拉、雷诺、宝马、沃尔沃、极星等都可能被纳入反补贴调查。

那为什么首先选择调查比亚迪、吉利和上汽三家中国车企?

“特斯拉是美国爸爸的,欧洲品牌是自己人,比亚迪、吉利和上汽三家属于目前在欧洲影响力最大的中国品牌之列,”在反补贴调查新闻出来之后,有车企人士立即这样评论,大多数人的想法也会如出一辙。

不过欧盟方面有自己的理由:因为涉及的企业数量众多,欧盟委员会选择了抽样调查的方法来确定最终的调查对象,然后很不幸就是比亚迪、吉利和上汽中招。

调查之后会如何处理?

就第一轮调查三家中国车企的情况看,通过抽样选出的三家企业将根据各自的补贴情况,承担“个体责任”(individual responsibilities)。

但是倘若调查发现“补贴证据”石锤了,欧盟将计算“平均反补贴税”(average anti-subsidy tax),然后所有从中国进口的电动汽车,包括前面提到的大众、特斯拉、雷诺、宝马、沃尔沃、极星等欧美品牌,也都会被征税。

听起来似乎有点公正的味道。然而第一轮抽样就恰好抽到全部是中国品牌,而且目前在欧洲成绩不错的中国车企,也就上汽、长城、吉利、蔚来、比亚迪等几家,其中三家就刚好命中,你说这里面没有刻意挑选,特朗普都不信。

而具体补贴如何计算、反补贴税如何征收、能否公允执行,这些都存在操作空间。要说欧洲人铁面无私,“我信你个鬼”。

谁是真正输家?

欧洲针对中国电动汽车反补贴,第一轮的“疼痛”自然是在中国生产、对欧洲出口的汽车制造商。

首当其冲的是上汽,以名爵MG为例,其在欧洲市场9月单月销量达2.8万辆,旗下MG4(国内的MULAN)帮助其拿下欧洲市场电动汽车品牌销量榜第四。倘若出口车型被征收关税,则上汽欧洲业务将明显承压。

涵盖吉利、沃尔沃、极星、路特斯等品牌,整个吉利集团在欧洲市场单月销量能够超过3万辆,例如今年3月达到32,126辆。不过需要注意的是,其中“在中国生产”的电动汽车只占很小比例,沃尔沃在欧洲主要销量来自于瑞典托斯兰达和比利时根特等本土工厂,而吉利品牌在欧洲销量很大比例来自白俄罗斯、俄罗斯等东欧市场,不会受到欧盟反补贴影响。

类似吉利的是长城汽车,欧洲销量多数来自于欧盟之外,尤其是俄罗斯图拉工厂和保加利亚工厂产能主要供应对象是东欧等市场。目前欧拉以Ora Cat名义在欧洲销售好猫电动车,WEY品牌也有一定销量,1-9月份在德国累计销量为3,393辆。

比亚迪和蔚来目前欧洲销量都不算高,2022年分别为4,239辆和1,223辆。这也和纯出口的方式有关,并且价格都明显高于国内。蔚来车型在欧洲销量按照关税,比国内高了约30%,而比亚迪的唐、汉、元(Atto 3)甚至卖出豪华品牌价格。唐和汉都是7.2万欧元,宝马X5欧洲售价才7.32万欧元起。

然而,对这些中国汽车公司来说,阵痛都是短期,并非真正输家。

谁会最后吃亏?先看看欧洲汽车行业大佬们的言论。

对于欧盟调查中国电动车补贴,Stellantis首席执行官唐唯实认为不符合解决全球性问题的诉求,“既然我们要面对全球性问题,我们就必须采取全球性思维。我们喜欢竞争。展开调查并不是解决这些问题的最佳方式。”

这位近年来欧洲最成功的汽车职业经理人,在中国业务上面打了一个“回马枪”,以表明自己仍然重视中国市场。尽管标致雪铁龙和菲亚特克莱斯勒在中国业务惨淡,但Stellantis本月通过入股零跑汽车并获取其LEAP 3.0平台技术的方式,再次提升了在中国市场的的存在感。接下来,Stellantis势必对中国追加投入,而这也是对欧盟闭关自守的绝佳回应。

宝马集团首席财务官Walter Mertl则忧心忡忡地表示,不支持惩罚性关税,欧盟对中国产电动汽车的反补贴调查可能弊大于利,中国政府可能会采取报复措施;调查可以保护在中国销量不大或者没有业务的企业,但拖累所有在中国投入较大的公司。

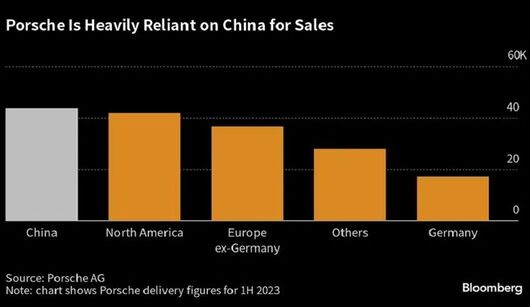

Walter Mertl的担心,得到了盛博咨询公司分析师Daniel Roeska和Eunice Lee的呼应,他们认为“那些住在玻璃房子里的人不应该扔石头。”盛博的观点颇具代表性,当前德系豪华品牌都是以中国为最大单一市场,考虑到德系在华国产因素,奥迪会相对轻松,而奔驰、宝马和保时捷依赖进口车较大,如果贸易争端升级,这三家德国豪华品牌受到重大打击的风险最大。

欧洲的慌张,中国的勋章

中国汽车出口业务,最早可以追溯到1957年,到上世纪六七十年代,汽车产品出口主要还是按国家间的协定,以无偿援外的形式出口;一直到八十年代,私家车在国内出现萌芽,汽车产品贸易出口也就此开始。

在漫长的出口历史中,我国汽车的起伏坎坷无数,既有多次大爆发式增长,也有白眼、不公和滑坡等压力。

2010年之后,中国汽车曾有一度在“新兴市场”如鱼得水,主要是俄罗斯、巴西、印度、南非等金砖五国。然而汽车出口成绩从来都不是单调上升,而是上下起落无数。

2011-2013年,力帆、长城、吉利等中国品牌在俄罗斯单个品牌单月能实现三四千辆销量,但是克里米亚战争等导致俄罗斯车市多次腰斩,中国车企的出口成绩也一落千丈,更是加速力帆整体业务的崩盘。

2012年,奇瑞和江淮在巴西市场曾经拿下不小的份额,时任菲亚特克莱斯勒CEO的马尔乔内惊呼“中国品牌将把所有其他国家汽车都赶出巴西市场!”奇瑞甚至还费了很大力气,将产业链带到巴西。然而拉美空心化+军政府肆意胡为,巴西2013年将工业税IPI上调30%,让产业链本土化还未站稳的奇瑞又遇到当头一棒,销量大幅滑坡。

然而,螺旋式上升虽然意味着阶段性滑坡,但整体依然向上。

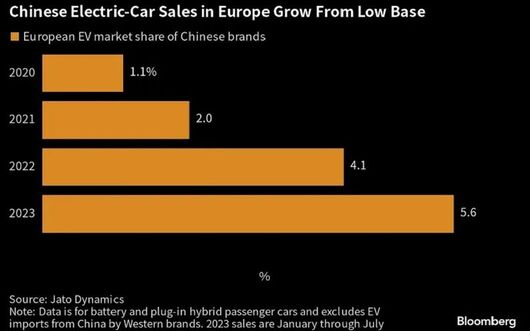

等到俄乌战争“清空”俄罗斯市场的其他国家车企,积累了足够能量的中国车企立即“大杀四方”,拿回了应有蛋糕。随着中国在新能源汽车方面的换道超车效应日益突出,新能源车出口也渐渐打开局面,甚至被发达市场所认可。

统而观之,欧盟针对中国电动汽车展开反补贴调查,虽然会带给中国车企阵痛,但至少这一次我们是在发达市场经受考验,被全球的认可度远胜过十年前在新兴市场“拓荒式增长”。反而是保时捷为代表的欧洲品牌在中国销量大跌。

至于谁是真正的输家,反补贴无法永久性将产品力突出的汽车拒之门外,利用双标手段短时间苟延残喘,不过显示出欧洲汽车的慌张,那些阵痛和伤疤,最终也将会成为中国汽车的勋章。

来源:汽车公社

作者:石劼

本文地址:https://www.d1ev.com/news/shichang/212837

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号