在特斯拉的强势入侵,以及大众、沃尔沃、宝马等欧系车企的持续发力下,今年1-4月中国本土纯电动乘用车份额占比为79%,历年来首次跌破90%,且下降幅度之大令人扼腕;而在插电式混合动力混合动力领域更是自去年起便节节败退,先发优势正在减弱。面对强敌环伺,中国品牌接下来该如何招架?

欧美系崛起,吃掉中国品牌新能源市场近两成份额

这次,狼真的来了!国产特斯拉的强势入侵,令人大呼中国本土品牌在新能源乘用车市场积累起来的先发优势正在减弱。

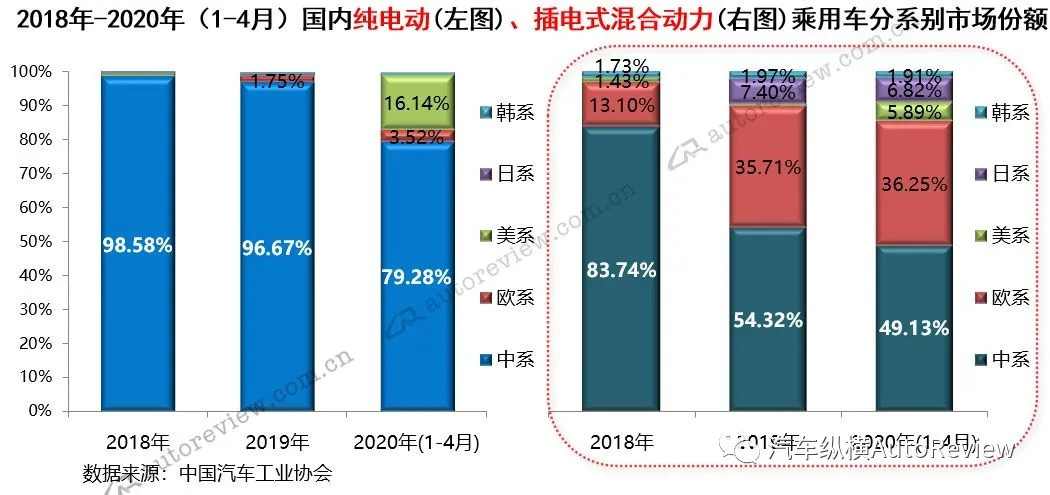

中国汽车工业协会数据显示,今年前4个月,中国自主品牌在纯电动乘用车市场的份额由此前两年的高达95%以上,锐减至79.28%。而得益于特斯拉国产后的销量暴发,美系品牌在新能源汽车市场的份额则由之前的不足1%暴涨至16.14%,暴力抢夺了中国自主品牌的一部分市场。

特斯拉今年1-4月份的累计销量为1.97万辆,为外资/合资品牌新能源贡献了33%的份额,不仅其他合资品牌难望其项背,而除比亚迪外的其他中国品牌也望尘莫及。

与此同时,在纯电动乘用车市场,还有一股相对温和的力量也正在蓄势待发,欧系品牌自2019年才开始介入纯电动,但市场占有率已经从2019年的1.75%增长到今年前4个月的3.52%,基数虽小却翻了一倍。

再来看插电式混合动力市场,一直以来由于国家政策对纯电动的偏爱,大多数中国自主品牌此前并没有走插电混动的技术路线,比如北汽新能源、江淮汽车等旗下并没有插混产品。而合资品牌最先发力的新能源市场却是插电混动,比如宝马、沃尔沃等,一直是插电式混合动力市场的佼佼者。

数据显示,2019年中国自主品牌在插电混动市场的占有率已经降至54.32%,而今年前4个月首次跌破了50%,为49.13%。也就是说,中国插电混动市场的半壁江山都落到了合资品牌手里,而这里面仅欧系品牌一个系别就占据了35%以上的份额。

在国内新能源乘用车市场,面对外资和合资品牌的攻城拔寨,中国自主品牌近几年打下来的江山,正在一点点沦陷。

从销量和增速上来看,中国自主品牌新能源乘用车2018、2019、2020年(1-4月)的销量分别为97.9万辆、92.8万辆、12.5万辆,对应的同比增速分别为75.16%、-6.50%、-59.78%;而外资/合资品牌近三年的同期销量则分别为5.4万辆、13.1万辆、5.9万辆,对应的同比增速则分别为846.79%、143.75%、89.34%。我们看到,外资/合资品牌的基数盘子正在逐渐变大。

“双积分”政策倒逼合资品牌发力新能源

中国“双积分”政策的倒逼,是跨国车企不得不尽快上马新能源的一个主要原因。

2020年4月10日,工业和信息化部发布了《关于2019年度乘用车企业平均燃料消耗量与新能源汽车积分情况的公示》。2019年,我国境内146家乘用车企业的新能源汽车积分共计327.18万分,比亚迪、北汽、上汽、江淮等获得的积分最多,而负积分最多的则分别是一汽-大众、上汽通用、北京现代以及北京奔驰等,其中一汽-大众为-14.5万分,在所有企业中排名倒数第一。

根据规定,如果车企没有满足新能源的积分要求,将会受到暂停高油耗产品申报、暂停高油耗产品生产等处罚。据了解,油耗积分不达标的车企,可以通过其自身产生的新能源汽车正积分抵消、关联企业间转让、购买新能源汽车正积分等方式抵偿归零。不能抵偿归零的企业,需向工信部提交产品调整计划,设置达标期限。在其负积分抵偿归零前,对油耗不达标产品,不予列入车型公告,也就意味着不能对外销售。

在双积分政策设计中,车企生产的新能源车型越多积分就越高,而这也是为了通过行政手段促使车企提升乘用车节能水平,扩大生产新能源车的比例,从而达到缓解能源和环境压力的目的。

在双积分政策的倒逼下,合资车企不得已通过生产插电式混合动力和纯电动车来获取正积分,部分车企甚至采取了用“克隆”的方式,来应对双积分政策,比如丰田这样的主流日系合资车企也推出双擎E+这类政策导向下的产品。尤其值得关注的是,大众旗下的宝来纯电、高尔夫纯电、迈腾 GTE、探岳GTE、帕萨特PHEV、途观L PHEV等多款车型在今年4月份的销量都超过了千辆,发展颇为均衡。

政策和市场双重驱动,中国新能源汽车逐渐走向规模化

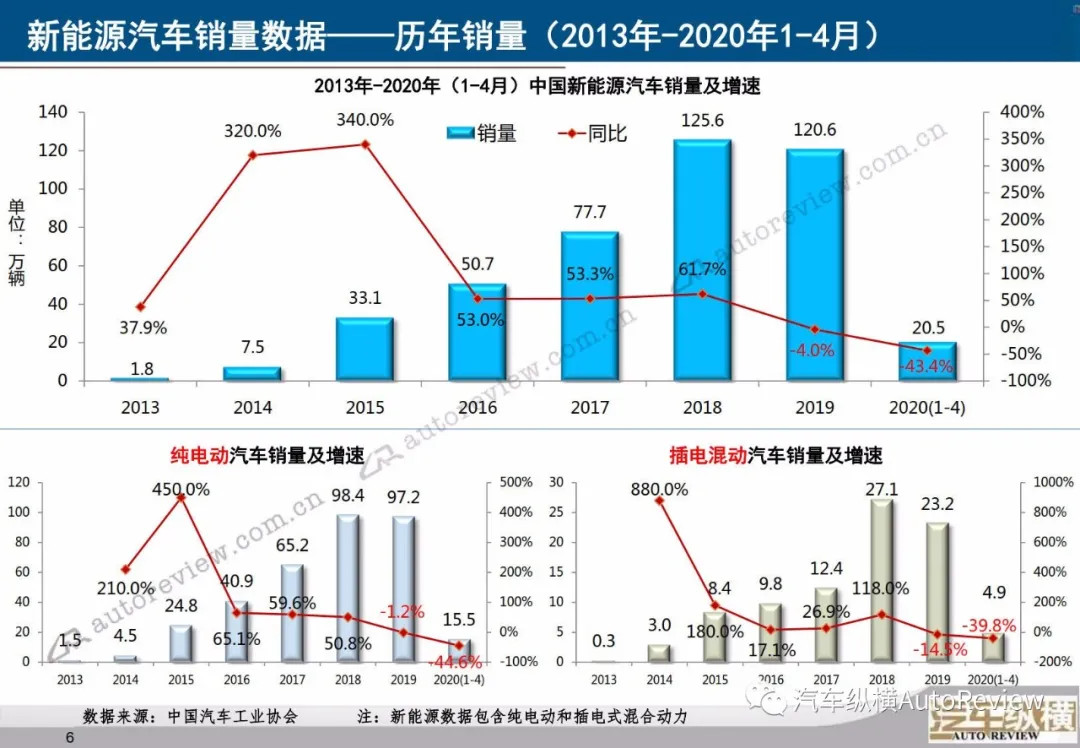

据汽车纵横全媒体出品的《新能源汽车月度数据监测报告》显示,近几年来,我国新能源汽车销量实现了阶梯式的爆发性增长,2018年和2019年连续两年均超过100万辆;2020年因新冠疫情影响,截止目前的1-4月份累计销量为20.5万辆,虽然仍大幅下跌43.4%,但中国汽车工业协会副总工程师许海东预计,如果算上特斯拉,今年的销量有可能仍超过100万辆。

事实上,2020年4月,随着国内抗击疫情形势的持续好转,以及中央及地方政府一系列利好政策的推出,新能源汽车产销继续保持回暖趋势,不仅环比延续了上月快速增长势头,同比降幅也比4月呈一定收窄。从具体数据来看,2020年4月,新能源汽车产销分别完成8.0万辆和7.2万辆,同比分别下降22.1%和26.5%。

随着中国新能源汽车市场的规模化逐渐扩大和成熟度越来越高,迟早会成为全球跨国车企竞相争取的市场。

对于外资/合资品牌的来势汹汹,中国本土品牌亟需巩固优势,开拓创新。比亚迪作为在新能源市场深耕多年的本土自主品牌,采取纯电+插混两条腿走路,不仅在国内市场取得了不错的成绩,在海外市场也堪称遍布全球,一旦疫情向好,能够迅速回弹。此外,广汽新能源、上汽乘用车、北汽新能源等也积累了长期优势。尤其值得关注的是,造车新势力逐渐成为中国新能源市场上不可或缺的一股力量,蔚来、理想、小鹏、威马等交付量连破记录。

正面交锋的时刻已经到来,在顺应市场规律、抓住政策机遇方面,中国本土品牌比合资品牌更具灵活性,也占据着国补和地补政策倾斜的天然优势,在未来的竞争中一定不会坐以待毙。

来源:汽车纵横AutoReview

本文地址:https://www.d1ev.com/news/shichang/116482

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号