彭博亚洲首席经济学家舒畅、中国高级经济学家曲天石、全球首席经济学家欧乐鹰撰文称,新冠肺炎疫情可能使中国经济陷入萎缩,并在世界范围内引发冲击波。彭博经济研究下调对中国的增长预估,并预测疫情将给亚洲地区和其他主要经济体带来更大的溢出效应:

我们的核心情境预测是,中国第一季度GDP同比增速将从2019年第四季度的6%放缓至1.2%,创下历史新低。当季GDP环比预计将萎缩3.0%。

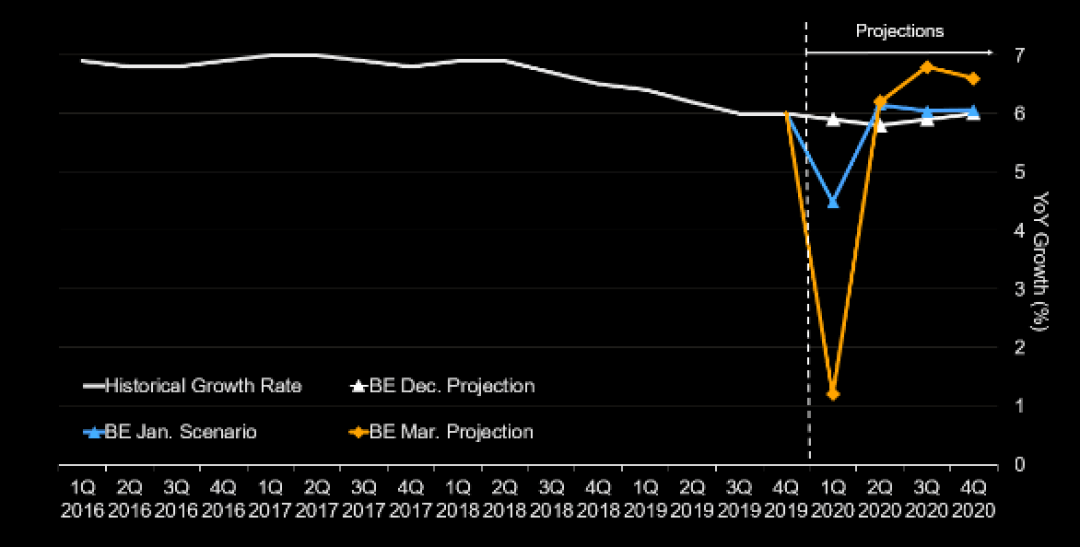

下调中国增长预测

反映广泛的不确定性,基于估算2月产能利用率得出的另一种预测情境显示:第一季度GDP将同比下降4.3%。这也是对GDP预测的极端下限。

新增病例减少、政府为鼓励复工复产进行的政策调整以及承诺的大量刺激措施意味着,我们的核心情境预测是经济在第一季度受到抑制,然后随着复工复产和刺激措施的实施,经济出现V型复苏。

决策层可能采取更务实的态度来实现GDP较2010年翻一番的目标,这可能意味着余下季度经济仍然会复苏,但幅度没有核心情境的反弹那么大。

中国遭遇短暂但强烈的冲击将在世界其他地区引发冲击波。我们的模拟显示,韩国、巴西和澳大利亚是面临风险最大的主要经济体。在本报告中,我们未把疫情在其他国家爆发的影响考虑在内

上述预测存在很大的不确定性。中国经济的下滑程度、对全球供应链的冲击以及疫情在中国乃至全球范围内的发展轨迹都很难精准预测。我们注意到,近期市场对中国第一季度GDP的预测范围介于同比下滑0.5%至增长4.5%。

大幅下滑

我们预测的核心情境是,第一季度GDP同比增速放缓至1.2%,经季节性因素调整后环比下滑3.0%。这与我们之前的预测相比调降幅度很大,我们在1月31日发布的报告中预测第一季度GDP同比增速放缓至4.5%,在疫情爆发前我们预测的增速为5.9%。进一步下调预测反映了以下几个因素:

2月官方采购经理人指数(PMI)——疫情对经济影响的首个可靠指标——受到沉重打击。制造业PMI从1月的50跌至35.7,刷新了2008年11月全球金融危机最严重时的纪录低点38.8。非制造业PMI也从54.1跌至历史低点29.6。

受关注度稍低的其他指标与PMI结果大体相符。World Economics的销售经理人指数和渣打中小企业信心指数均在2月骤降至收缩区域,创下历史新低。

在2003年第二季度SARS爆发的最高峰时期,中国GDP增速下降了2个百分点。我们预计2020年第一季度的降幅更大,与2019年第四季度相比增速将下降4.8个百分点。这是因为此次新冠疫情比当年的SARS更加严重,感染人数已达88,000例,而SARS时只有8,000例。并且政府采取了前所未有的严格措施来遏制新冠病毒的传播。

考虑到与全球金融危机和SARS爆发之初10%左右的年增长率相比,近年来中国经济增速已大为放缓,疫情再导致如此大幅的减速将尤为痛苦。

预测存在很大不确定性:

到目前为止的数据,不足以为我们实时分析第一季度GDP提供坚实的基础。PMI与GDP之间的关系并不总是那么稳固。能够给GDP预测提供更清晰方向的工业增加值和零售数据将于3月16日公布。

控制疫情有可能比预想得更加困难,令经济活动恢复正常的时间推迟到一季度末之后。也有可能疫情在其他主要经济体爆发会对中国产生溢出效应——意大利、日本和韩国最近几天报告的病例数都在迅速增加。

外界普遍担心中国经济数据的真实性。但国家统计局发布的PMI数据创下新低,表明它并未试图掩盖当前极具挑战性的现实。

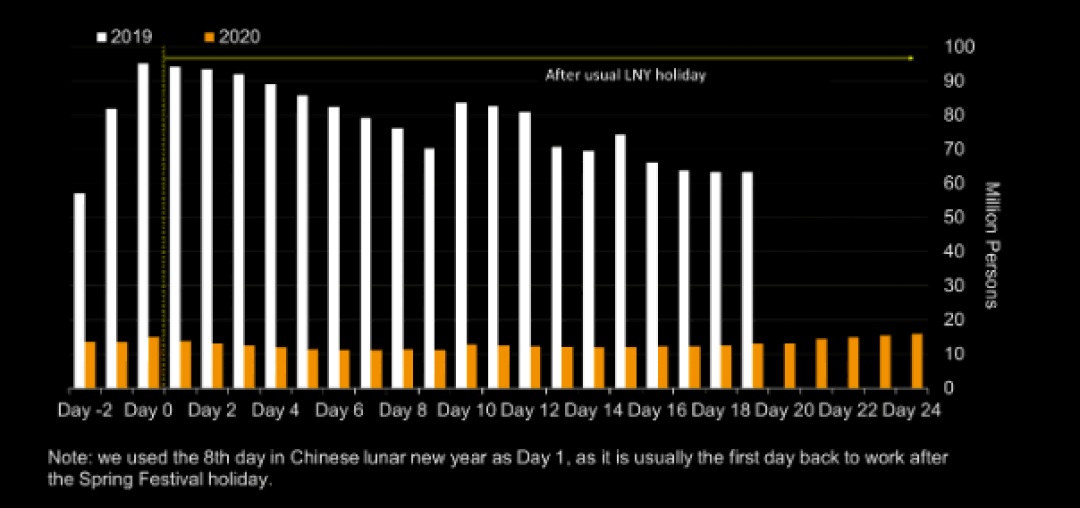

中国旅客运量

PMI不是判断第一季度GDP的唯一指标。我们预测的最好情况是,2月大部分时间中国经济产能利用率在50%左右,3月逐步恢复正常。基于产能利用率进行的直接计算显示,第一季度GDP将同比下降4.3%,环比下降8.2%。这是对一季度经济降幅预测的极端下限,反映了预测中存在的极大不确定性。

快速复苏

我们的核心预测情境是第二季度至年末中国经济快速反弹,增长高于趋势水平。这意味着今年四个季度的GDP同比增速分别为1.2%、6.2%、6.8%和6.6%,全年增速5.2%。是否能实现这一V型复苏主要取决于疫情受到控制的速度以及政策支持的效用。我们之所以相对乐观基于以下几个因素:

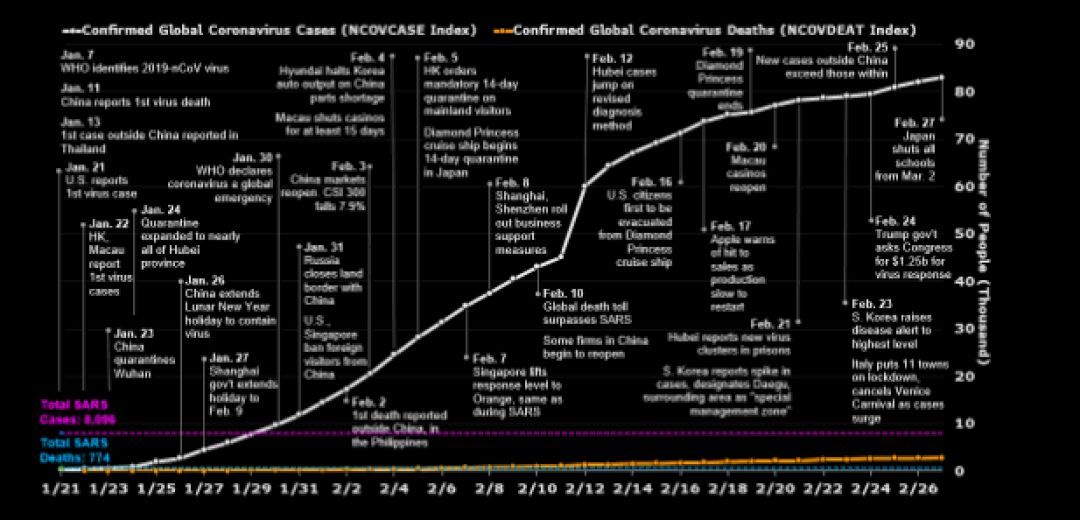

上周平均每日新增确诊病例降至587例,而2月第一周为4,294例。湖北省以外的新增病例更要低得多,过去几天已降到个位数。

我们认为,经济正朝着正常运转逐步恢复。根据我们的估算,上周整个经济的开工率已经恢复到正常水平的60-70%,高于两周前的40-50%,并将继续攀升。PMI报告显示,大中型企业的复工率已达到78.9%。

这反映出政策重心已经从全力防止疫情传播,转变到在保护公众健康与复工复产中间求取平衡。2月21日,习近平在政治局会议上就要求“努力实现全年经济社会发展目标任务”。

一旦经济恢复正常运转,一季度的部分(但不是全部)缺口将能被填补上。一些服务类支出(比如春节期间的家庭出游)就无法弥补。一些小公司将破产。但是工厂将延长生产时间,投资项目将加速,人们也将进行被推迟的消费必需品采购——所有这些因素都预示着经济增长将在短时间内超过趋势水平。

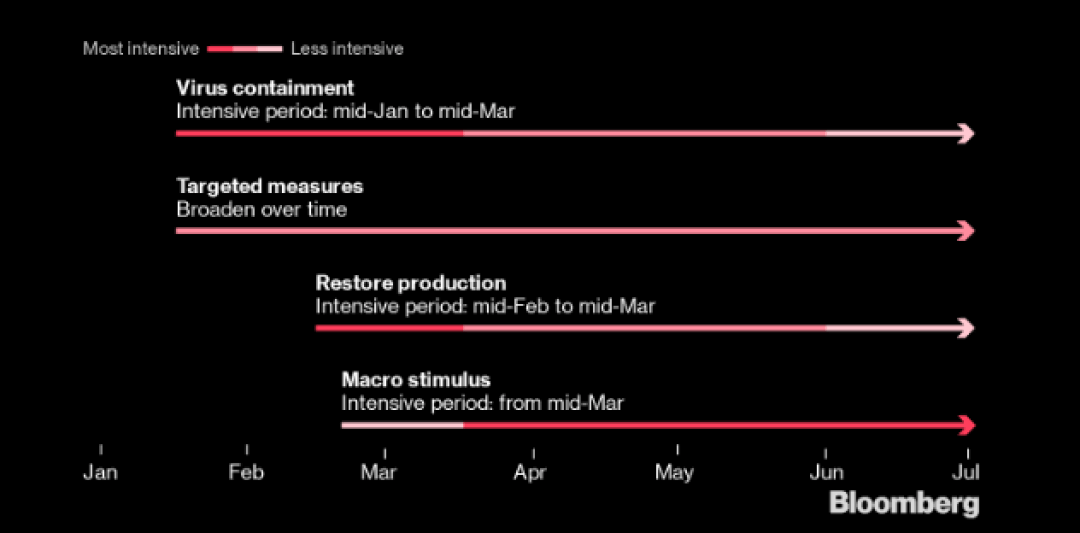

经济决策者的工作并不简单。面对供应冲击,刺激措施有可能会增加而不是缓解问题——增加金融风险,但支持增长的效果又有限。尽管如此,中国已经采取行动恢复金融市场稳定,随着疫情得到控制,我们预计决策层将出台更多刺激举措:

政策时间表

货币政策方面,中国央行已经下调LPR利率10个基点,我们预计年内将再下调30个基点。我们还预计存款准备金率将下调150-200个基点——释放出更多资金供银行放贷——以及其他有针对性的措施。

财政政策方面,我们预计会增加基础设施开支,减免税收,向受疫情影响最严重的地区、行业和团体给予其他形式的支持。政府可能会把2020年预算赤字占GDP的目标从2019年的2.8%扩大到史上最高水平3%。可能会增加专项债的发行额度,增加的规模或相当于GDP的1.2-1.5%。这将为各省增加基础设施支出创造更大空间。

政府可能宣布一个总体的重大刺激计划,部分利用现有资金和项目——意味着新刺激计划的规模不会像数字表面显示的那样大。即便如此,增强信心还是十分重要的,就像2008年为应对雷曼事件冲击而宣布的4万亿元人民币经济刺激计划那样。

疫情时间表

来源: 彭博Bloomberg

本文地址:https://www.d1ev.com/news/shichang/110573

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号