中国汽车销量连续两年出现下滑,越来越多的汽车制造商陷入亏损经营,行业加速洗牌。由此,汽车产能过剩问题日趋严重。根据中国乘联会最新统计数据,我国乘用车产能利用率从2017年的66.55%降低至2019年的53.74%,近一半的工厂产能浪费。而市场需求大于工厂产能的车企只有8家。

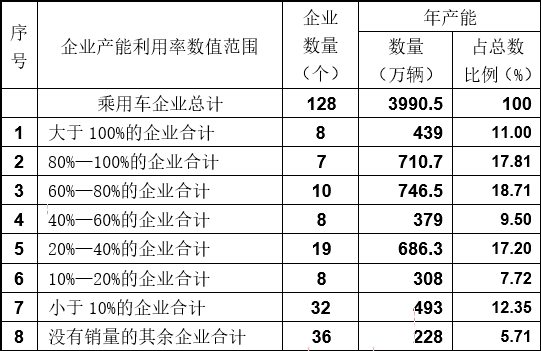

数据显示,2019年我国乘用车销量达2144.44万辆,同比下降9.6%。同时已经具有工信部乘用车生产资质的车企共有128家,在截止2019年12月31日,这些乘用车企现有总产能为3990.5万辆。核算下来,我国乘用车产能利用率已经跌至53.74%。

从各家车企情况来看,产能利用率大于100%的车企只有8家,意味着这8家车企市场需求大于工厂产能,出现供不应求的现象。产能利用率在80%-100%的车企为7家;而在60%-80%产能利用率的车企有10家。其余103家车企产能利用率低于60%,处于产能严重过剩的区间。

8家车企产能不足

热门品牌或热销车型可能出现产能不足的情况,这往往是厂家愿意看到的结果,意味着市场需求源源不断,设计产能已经不能满足市场需求。工厂设计产能一般按照每日双班、每年250个工作日来计算,但可以通过三班制或节假日加班的方式,使得实际总产能超过设计产能。

乘联会公布的报告中,广汽丰田、东风本田、广汽本田、天津一汽丰田、四川一汽丰田、华晨宝马、北京奔驰、东风日产等8家企业产能利用率超过100%。这8家车企2019年的合计销量占乘用车总销量的25%,可以看出集中在日系及一线豪华品牌。

具体销量来看,广汽本田2019年销量为77万辆,同比增长4%,其中本田和理念品牌合计销量75.6万辆,讴歌品牌销售14786辆。广汽本田至今在广州拥有三座工厂,总设计产能60万辆,产能利用率已达到128%。为此,广汽本田计划2020年将第三工厂的12万产能扩大到24万产能,形成72万辆的总产能。

广汽丰田在广州南沙区的工厂拥有三条生产线,总产能达到60万台,而2019年广汽丰田总销量达68.2万辆,同比增长18%,产能利用率为114%。根据内部文件显示,广汽丰田已斥资近50亿元用于产能扩建,本次扩建的第四生产线计划2020年9月竣工,2021年3月投产,初期产能20万辆。

其余包括华晨宝马、北京奔驰在2019年销量均实现增长,仅东风日产出现微跌。东风日产去年总销量达143.62万辆,同比下滑1.8%,东风日产已经选址湖北武汉新增一家制造工厂,建成后增加30万辆汽车产能。

一线合资/自主产能正常

在报告中,一汽-大众、上汽大众、上汽通用等7家企业产能利用率在80%—100%之间,处于合理区间。其中上汽大众2019年总销量为200万辆,其在国内6处地区拥有多家工厂,其中位于上海安亭的三座传统燃油车工厂总产能80万辆/年,目前全国总产能约250万辆,此外2020年投产的MEB工厂将新增30万辆/年。

而产能利用率在60%-80%之间的车企主要以一线自主品牌为主,包括上汽乘用车、吉利集团、长城汽车、上汽通用五菱、长安马自达、广汽三菱、奇瑞汽车等10家企业。这10家车企2019年的合计销量占乘用车总销量的24%。

具体销量数据,2019年吉利汽车总销量达到136.2万辆,2018年数据为150万辆,同比下滑达9%。销量下滑也给吉利产能剩余问题响出警报。而长城汽车2019年销售整车106万辆,同比增长0.7%。

最后值得注意的是,产能利用率在40%—60%之间有8家车企,低于40%的共有95家,这部分车企或在2019年遭遇了销量急速下滑,面临的形势十分严峻。

其中产能利用率不足10%的32家,以及没有销量的36家,存在随时被市场淘汰的可能。

“中国市场再大,也容不下几百家整车厂,现在无论是自主、合资还是外资车企都共同面临市场考验。市场淘汰是公平的,这也有助于中国汽车产业的兼并重组,现阶段最重要的是改变。在这一背景下,没有品牌、核心技术、资本的车企,都将纷纷倒下”,汽车行业人士认为,一些品牌的倒下已经无法避免。

来源:汽车行业关注

本文地址:https://www.d1ev.com/news/shichang/109991

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号