近期,国家信息中心副主任徐长明在2018中国汽车流通行业发展论坛上,就中国汽车市场作出了切实的分析和展望。

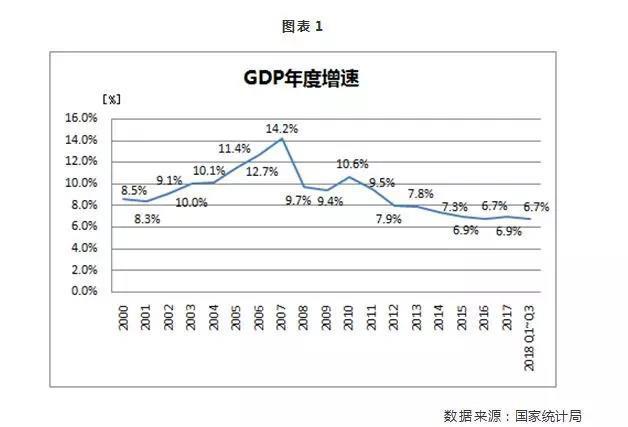

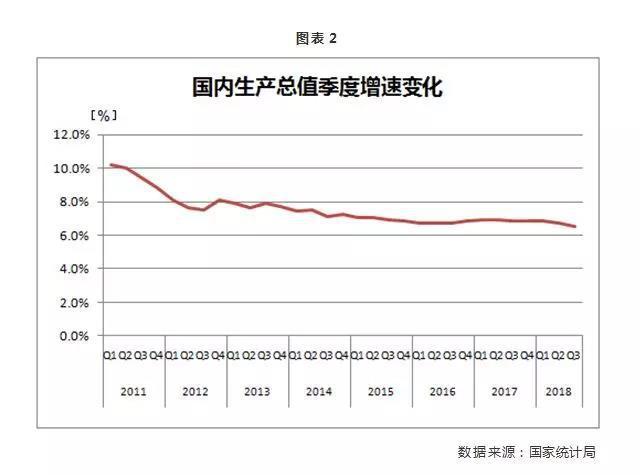

徐长明分析认为,今年前三季度GDP增长6.7%,与去年增幅6.9%相比略有下降,可见今年的宏观经济运行基本平稳。分季度来看,2018年一、二、三季度GDP增速分别为6.8%、6.7%和6.5%,由此也可看出宏观经济呈平稳运行的态势。(见图表1、2)

但是,长期以来与GDP增长趋势相似的汽车市场,今年却出现了反常现象,与GDP的增长曲线背道而驰,脱离平稳,急转直下。

一、汽车市场现状:今年车市低迷不同以往,优惠政策亦或难以救市

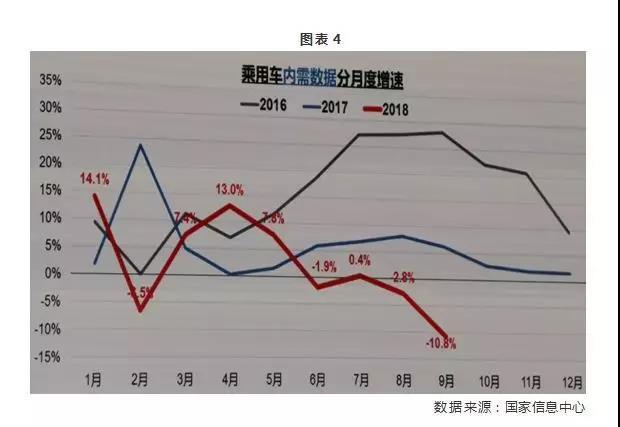

从乘用车保险数据来看,2018年一季度前两个月表现尚佳,三月至五月处于零增长状态,而从六月起出现明显下滑,且连续四个月出现较大幅度的负增长。对比来看,内需数据负增长的时间点略晚,三至五月还在10%左右的增长,九月份则出现负增长10.8%。(见图表3、4)

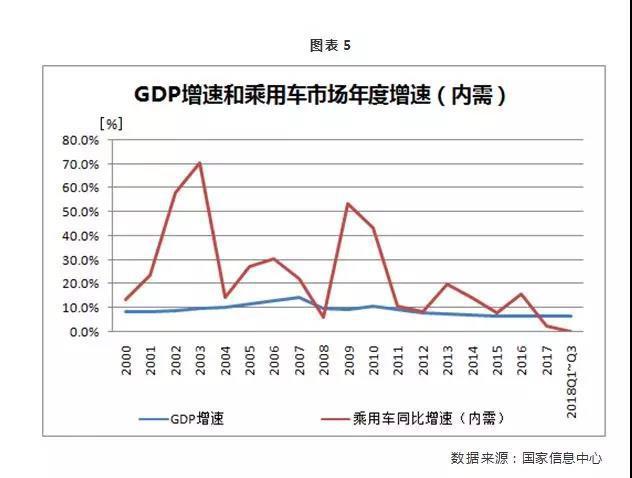

此次,车市快速下滑现象打破了以往的正常规律,即宏观经济上行,车市也随之攀升;反之,当宏观经济下行时,车市也会出现回落。而今年宏观经济平稳运行,但车市却出现很大的变化,一至九月份批发数据零增长,如果按保险数据肯定已经是负数了,而且今年降幅是20年以来最为严重的。

自1998年汽车在北京率先批量进入家庭,截止目前有数次市场表现欠佳,其中2004年短暂的萎靡景象很快过去;2008年经济危机导致车市低迷,但这次低迷局面仅维持了4个月左右,便通过刺激内需市场陆续恢复元气;最近一次的2015年与今年表现相像,二季度零增长,三季度负增长,同年四季度出台车购税减半政策,瞬间市场回弹。

而今年较为严重,时间有可能会略长,假若真如市场传闻出台车购税减半政策,估计也不会出现2015、2016年那样的局面,市场已经不可同日而语了。(见图表5)

二、三大结构性变化:区域市场、房产价格、企业效益的波动都影响车市发展

宏观经济尚在平稳运行,为什么车市出现了这么大的拐点变化呢?

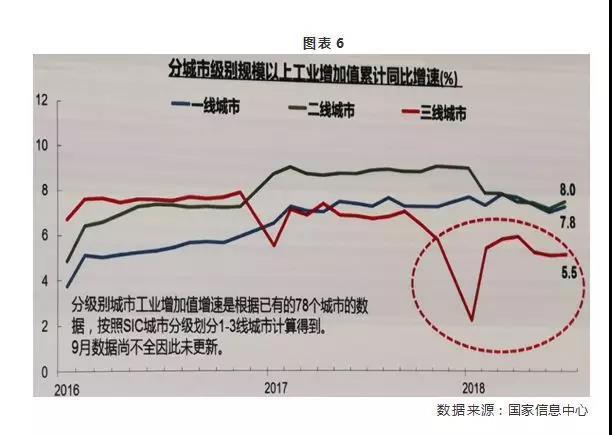

结构变化之一,就是一二三线城市经济发展速度的对比发生了变化。2016年基本上是持续以往的趋势,三线地区经济发展速度较快,其次是二线城市。2017年发生变化,仅三线城市出现下滑。但是今年均有不同程度下降,其中三线城市降速明显,而一线比较坚挺,由此可见一线城市的汽车发展尚属正常,二、三线这两个高增长区域的汽车发展出现了较大变化。(见图表6)

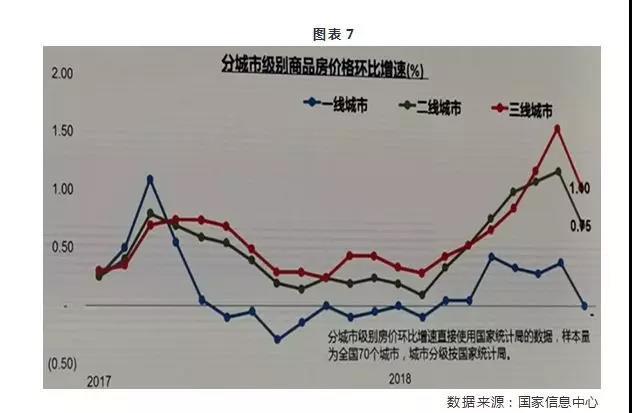

另外,房地产价格今年主要特征是二、三线城市增速都比较快,尤其是三线地区房地产价格环比增幅显著。(见图表7)

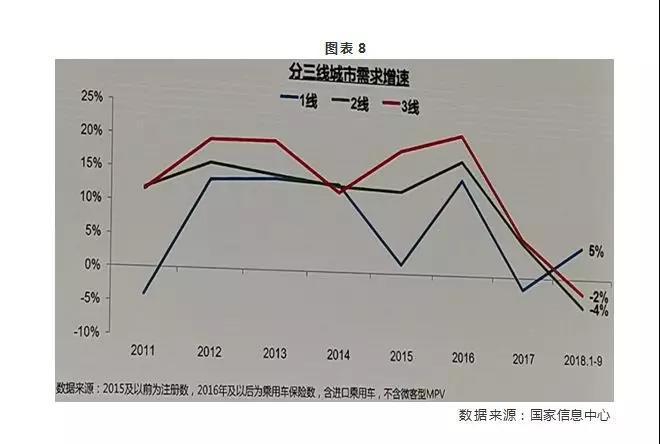

这带来什么变化呢?例如北京一套房子几百万、上千万元,其房地产价格上涨,对车市基本无太大影响,而三线城市房价却不像一线那么贵,且跟车价关联度比较高,房地产业吸纳了资金后就会对车市造成影响,并导致后期市场购买力下降,因此车市随楼市行情的变化而出现明显波动。按常规,三线地区发展应该会比较快,但因今年经济结构性变化,使得车市遭遇重创,并导致二线、三线城市需求增速均为负值,仅一线城市还保持5%的增长。(见图表8)

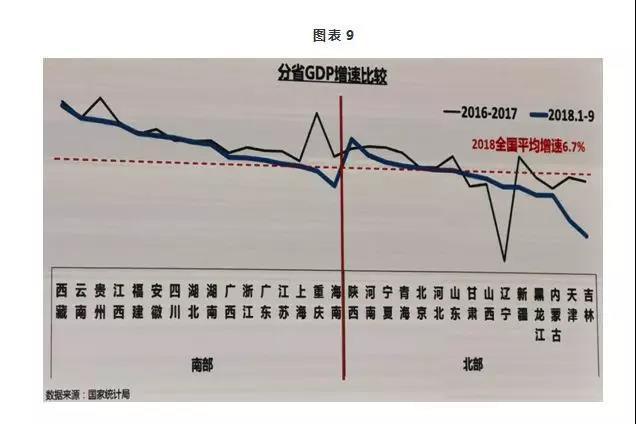

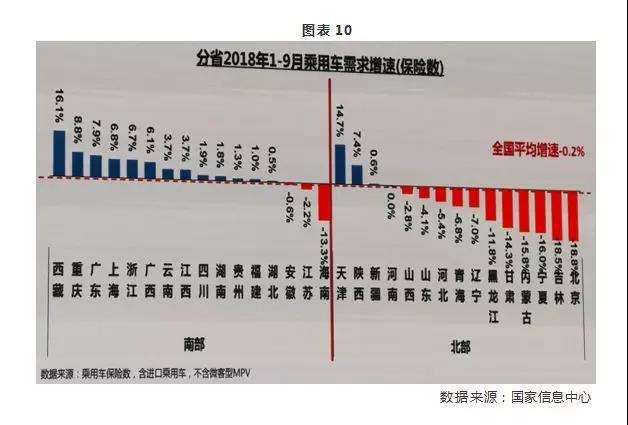

结构变化之二,南方和北方城市出现不同特点,也是因经济变化带来的。从图表9可以看出,今年一至九月南方省份GDP增长率与去年相比变化不大。但北方地区尤其是吉林、天津、内蒙古、黑龙江、新疆这几个省份的增速与去年相差较大,并低于全国平均增速水平。

投资方面则变化更大,新疆投资增长率下降程度很大,且为负值。还有内蒙、宁夏、天津、北京、甘肃这些地方影响都比较大,最终直接导致车市的变化。

2018年1-9月乘用车需求增幅北京下降最为严重,达到-18.8%,此外吉林、宁夏、内蒙古、甘肃、黑龙江均出现两位数的降幅。众所周知,汽车普及起源自长三角地区,正常情况下北方增长应该比较快,但恰恰由于结构性变化令今年车市非同寻常。(见图表10)

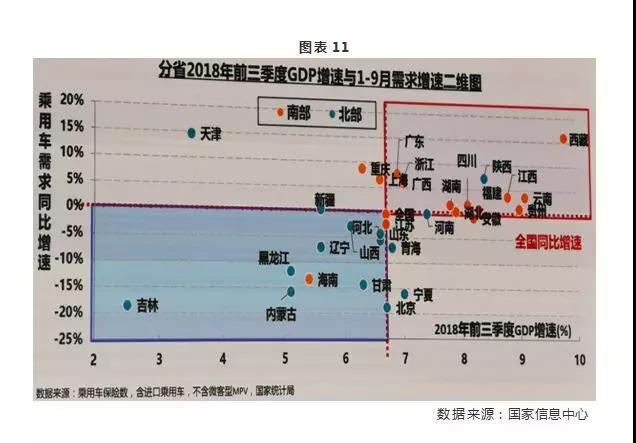

从各省市情况来看,经济与车市关联度还是比较密切的,也符合规律。GDP增长率高,乘用车增长率也就高,反之GDP增长率低,相应的乘用车增长率也会下降。而北方大部分省份GDP偏低,其乘用车增长率也相应走跌,这是符合规律的。(见图表11)

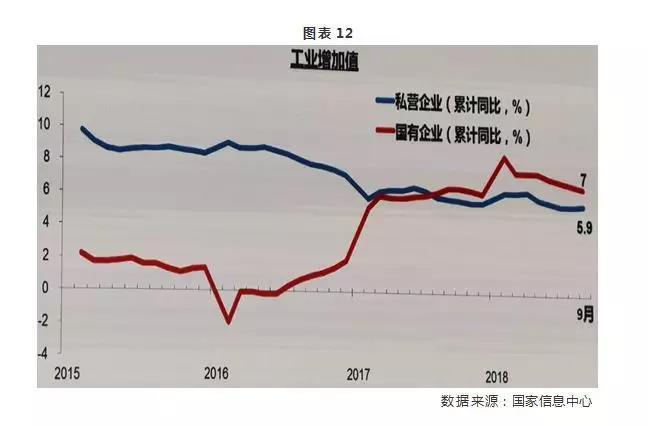

结构变化之三,是从经济类型来看,不同类型企业的经济运行情况对比发生了较大变化。自2017年较大力度的去产能之后,国有企业的工业增加值比较迅猛,私营企业则出现下行。如图表12中所示,两条曲线形成一个交叉变化,目前国有企业略快于民营企业,从工业增加值来看,这是比较大的变化。

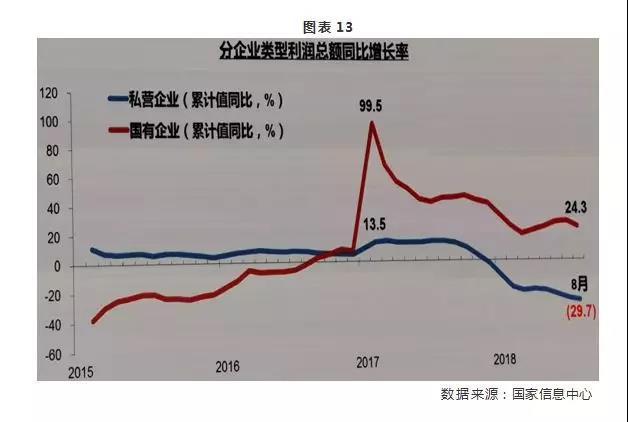

国有企业从2017年开始利润状况喜人,民营企业则处于下行态势,而今年8月份其降幅创下全年新低,达到-29.7%。(见图表13)

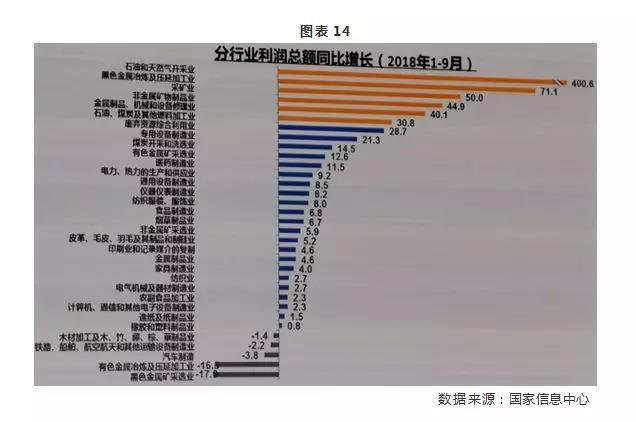

如图表14所示,橙色区域代表能源、钢铁等几大行业,其均处于上游,行业利润增长率表现良好,尤其是石油和天然气开采业,利润同比暴增400%。而中间及下游行业却越发不景气,其中铁路、航空、木材加工等成为利润负增长的行业。就整个行业而言,上游利润增长,下游利润却差强人意。

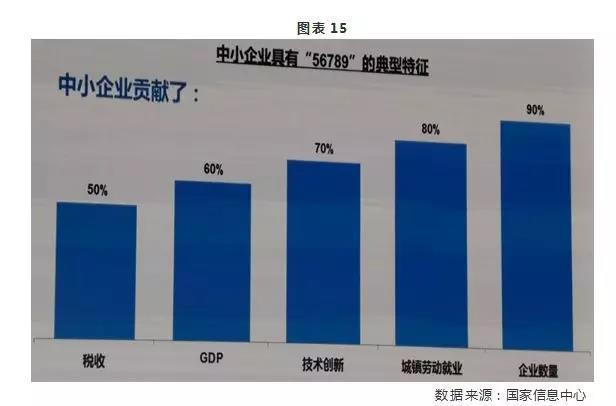

近日,有数据显示整个中小企业税收对市场的贡献在50%以上,GDP贡献60%以上,技术创新在70%以上,城镇劳动就业80%以上,企业数量和新增就业在90%以上。中小企业差不多都是民营企业,交叉的概率也很大。这就说明,在80%就业人群里,若企业的经济效益受到影响,势必会波及到员工的收入水平。(见图表15)

在每年一万多个样本且连续四年做的调查显示,目前100个买车人中,有72%来自民营企业,政府机关、事业单位及国企的人员占买车比例缩减至20%左右的水平,来自合资企业的约为7%-8%左右。若民营企业员工收入降低势必会对购车造成影响,从而导致市场增速乏力。

综上所述,三个结构性变化印证了为什么今年GDP运行平稳,但车市却出现下滑。普及率低、传统增长率高的那些领域,其经济运行状况受到影响,就会对汽车市场造成打击。

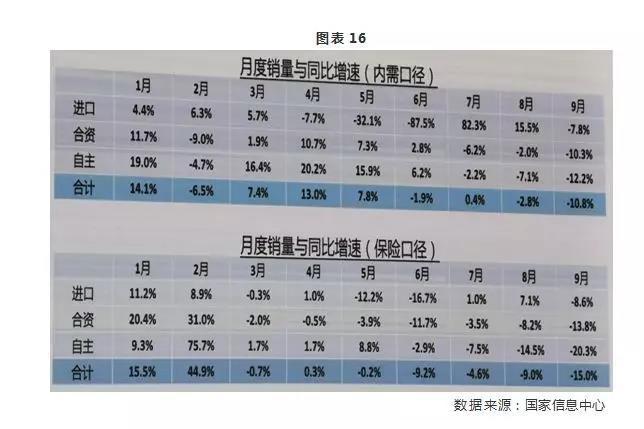

此外结构性数据跟整体车市非常匹配。从内需口径数据来看,9月自主、合资、进口品牌月销量同比增速均出现不同程度的负增长。保险数据显示,上述三种品牌车型月销量同比增速也同样呈现负值。(见图表16)

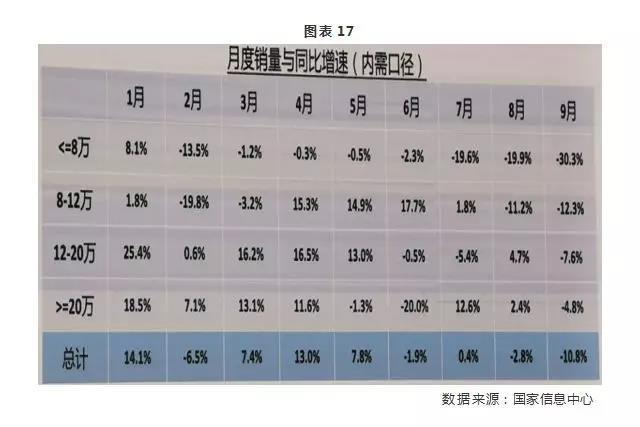

价格方面,9月份8万以下的车辆月销量同比降幅约30%,8-12万的车辆下滑约12%,即价格越低的车辆下降速度就越快。民营企业高端行业虽多,但是附加值低的行业更多,他们买车主要倾向较便宜的车型。(见图表17)

另外,大型国有企业、合资公司环保方面历史上都比较不错。环保攻坚战对这些企业影响不太大,而广大民营企业、中小企业在面临同样的情况下,因其自身结构不同,受影响就显得略大些。现在豪华车也开始遭受影响,九月份市场逆季节性下降,同比增速降至1.9%。尽管总体经济运行平稳,但是整个车市也步入下行通道。(见图表18)

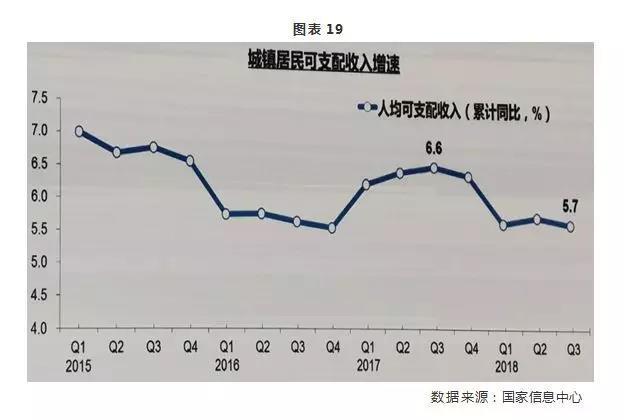

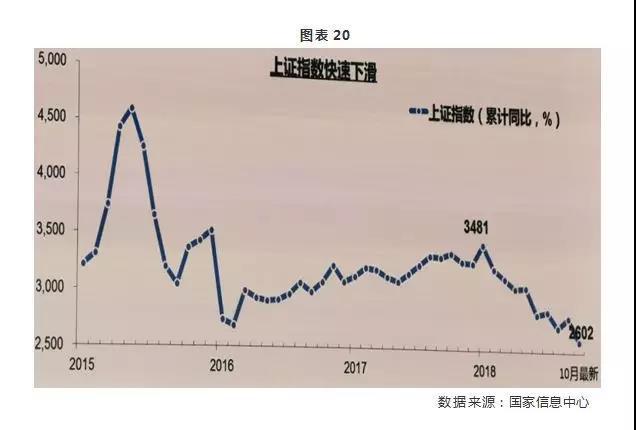

收入方面,2017年三季度城镇居民人均可支配收入增速约在6.6%的水平,今年同期下降了近一个百分点,降至5.7%,这就直接影响到购买力。另外,资本市场上的反应比此更大些,居民财富效益下降(股票基金等),2018年以来股市持续下行,截至10月31日较年初下滑约21%。如此之大的降幅直接影响到企业高管期权收益,从而会令影响低端传导到高端。(见图表19、20)

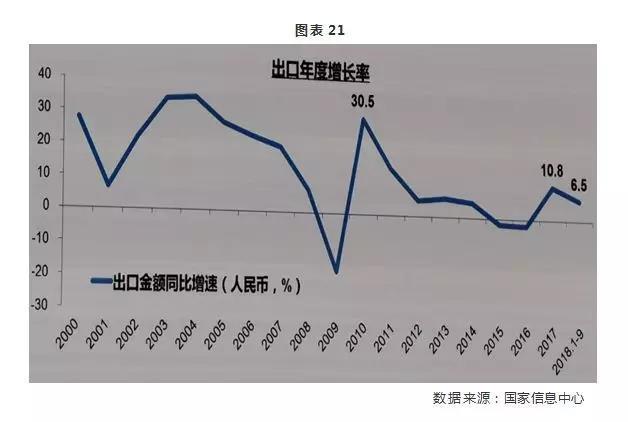

若以线性趋势外推,未来几个月市场并不乐观,也包括明年。三大需求持续萎缩,首先出口,今年前三季度出口金额同比增速6.5%,实际上从单月角度看,9月份出口涨速明显,大部分企业都在抢出口,因此出口量未受影响,但是企业效益却受到波及,从而不得不降价。(见图表21)

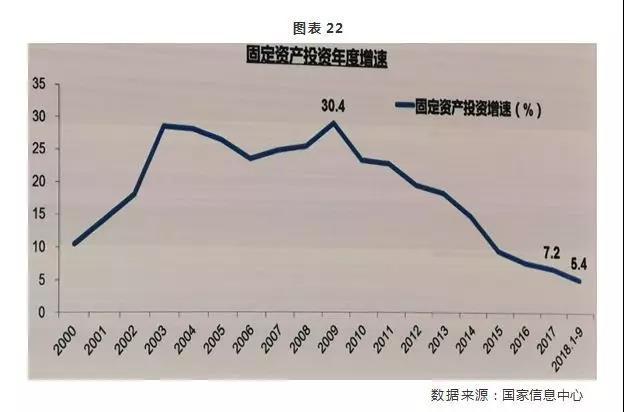

其次,投资也不乐观。今年前三季度固定资产投资增速为5.4%。目前投资三大块中,制造业投资上行至8.7%,还有房地产投资基本持稳在9.9%。降幅最大的就是高速公路、高铁、机场、客货站场、农田等基建投资,目前降至3.3%。由于地方政府没有足够资金实现,主要是靠国投,其次是靠卖地赚取,这两个来源都受到影响,导致目前这个局面下,中小企业家的信心备受打击。(见图表22-24)

同时,扩充产能的传统汽车产业寥寥无几,因此制造业投资无疑再度雪上加霜。而在这种趋势下消费水平则达到9.2%,但按此趋势发展下去,收入势必会受到不同程度的影响。(见图25)

三、建议:不利因素和利好因素交替,厂家明年排产计划应设定“零增长”目标

为了保持经济稳定增长,现在国家已经在采取措施,总书记在辽宁考察时表示,要做到两个毫不动摇,毫不动摇地发展公有制经济,毫不动摇地鼓励支持引导保护民营经济。最近发改委也在加大汽车领域补短板的力度,稳定投资。下一步精准到交通重大项目、水利设施、城市轨道交通等等都会采取设施。(见图表26)

基于不利因素和利好因素的交替作用,徐长明建议厂家按照零增长来安排明年的乘用车产销计划,尽量给全国经销商减缓压力,以便共克时艰,使效益变得更好。

国家信息中心的研究结论是千人保有量400辆是可以达到的。一辆汽车按平均水平15年报废,6亿辆除以15就是4000万。宁波、苏州这些地区都已达到该水平,且其千人保有量近几年也在快速增长。2013年长沙才160辆左右,现在发展也非常迅猛。如果没有限购,这些城市很快就会逼近千人保有量400辆的目标。

徐长明认为,汽车市场虽然短期存在困难,但长期还是看好。(见图表27、28)。

来源:汽车纵横杂志

本文地址:https://www.d1ev.com/news/renwu/80372

以上内容转载自汽车纵横杂志,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号