刚刚过去的这个周末,国内的造车新势力可能过得并不怎么开心。

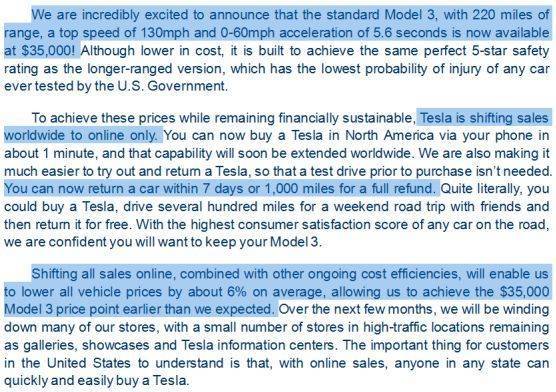

3月1日,特斯拉正式发布了最便宜的特斯拉——标准版Model 3 ,售价3.5万美元,约合人民币23万~24万元。

虽然这个价格并未比预期更便宜,更多的是钢铁侠马斯克终于兑现承诺,推出了让人期待已久的3.5万美元特斯拉Model 3标准版。但令外界始料未及的是,这形如被推倒的第一块多米诺骨牌:

特斯拉不仅宣布要通过全部通过线上销售和关闭线下直营店的举措,来实现约6%的成本节约,同时将支持7天/行驶1,000英里后的无理由退车(注:为了防止翻译带来的误差,笔者将新闻稿原文附上,并将关键信息标出)。

图1:特斯拉新闻稿原文

资料来源:公司资料

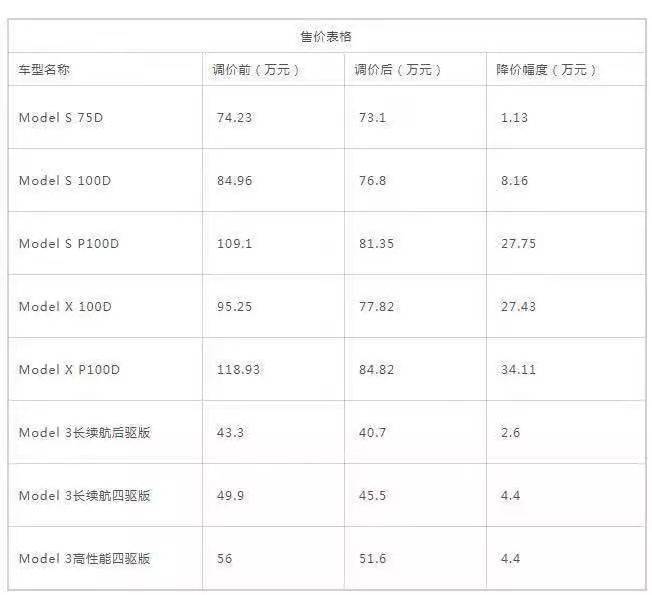

更令中国特斯拉老车主感到震惊的是,特斯拉中国调整了全系车型的售价,其中Model X车型降幅达到17.43万~34.11万元,Model 3的降幅在2.6万~4.4万元不等,Model S降价1.14万~27.75万元。

老车主们固然苦不堪言,但在笔者看来,受到致命伤害的却是中国新能源造车新势力:特斯拉此番不计消费者关系成本而大幅调价,实质正是剑指中国造车新势力。

特斯拉的中国攻势为何如此迅疾?如何评估其此举对中国新能源造车新势力的冲击? 这一事件对中国新能源产业链的二级市场投资会造成怎样影响?

背景:中国市场进度与18年财报均超预期

2019年1月,上海工厂开工

早在2019年1月29日,笔者就曾撰文《特斯拉在中国点燃的战火与篝火》着重分析评估了特斯拉在国内建厂的影响,该厂规划年生产50万辆纯电动整车,投产后将生产Model 3和Model Y等车型。

图2:特斯拉上海临港工厂正式开工

资料来源:公司资料

2019年2月19日,特斯拉2018年财报再超预期

2018年第三季度特斯拉实现营收68.24亿美元,净利润转正为2.55亿美元,这也是特斯拉15年来第三次实现盈利。当时市场对特斯拉的担忧从“能赚钱吗?”转到“赚钱能持续吗?”。

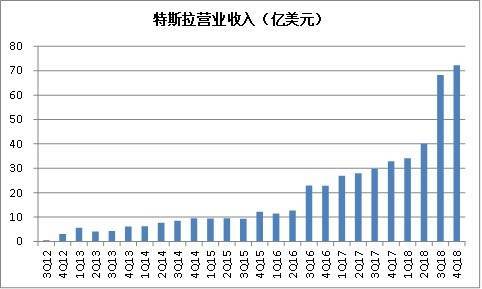

根据最新的特斯拉年报,4Q18收入72.3亿美元,同比增长120%;净利润为2.1亿美元,这是特斯拉连续第二个季度盈利。

图3:特斯拉单季度净利润

资料来源:公司资料

特斯拉的收入规模也是节节攀升。2018年在销量暴涨的情况下,特斯拉的收入高达214.6亿美元,同比增长82.5%。而从单季度数据来看,特斯拉2017年开始,每个季度均实现了同比环比正增长,这对于一个造车企业来说,简直是不可思议的成就。

图4:特斯拉单季度营收

资料来源:公司资料

还有很多2018年的财务数据很有趣,值得大家深思:

(1)特斯拉的汽车业务毛利率高达23%,而全球范围内主要汽车制造商的毛利水平在20%或者以下水平;

(2)特斯拉2018年研发投入为14.6亿美元,占收入比重高达6.8%,这一数字也是远高于行业水平,也包括造车新势力,当然由于马斯克自带巨量广告效应,公司可以省下更多的的营销费用用来研发;

(3)在2018年,特斯拉经营性现金流入为20.98亿美元,而2017年是流出0.6亿美元。

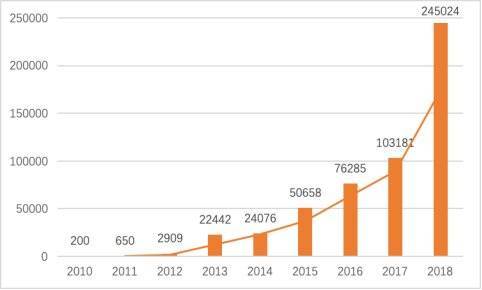

支撑特斯拉亮眼业绩的背后是各车型销售的支撑。2018年,特斯拉总共交付245,240辆电动车,包括145,846辆Model 3,以及99,394辆Model S和Model X,近25万的电动车销量远远超过全球其他车企。

图5:2010-2018年特斯拉全球销量走势(单位:辆)

资料来源:公司资料

Model 3更是成为爆款车型,2018年全年总出货量高达145,846辆。

从特斯拉内部的出货来看,Model 3的销售曲线接近90度上升,远超此前Model S和 Model X的表现,这也侧面说明,靠平价以及性价比走进平常百姓家,是每一个新能源车企的必经之路。

即使和传统车型相比,特斯来2018年在北美的豪华车销售中,也力压其他车型荣登榜首。

图6:2018年,Model 3成为绝对的爆款

资料来源:公司资料

2019年2月22日,首批特斯拉 Model 3 现车在国内交付

根据最新消息,首批特斯拉 Model 3 现车在国内交付,北京首批交付共 6 辆,其他地区也将跟上。

2019年2月26日,特斯拉上海工厂环评公示,进展超预期

近日,根据21世纪经济报道,特斯拉上海工厂“将在2019年9月完成整车四大车间的建设,在2020年3月完成动力系统车间等其他重要功能区域的建设。” 建成后投产车型为Model 3,年产能为15万辆。

而且,为了以最快速度实现特斯拉国产化,特斯拉上海工厂将首先建设一个组装厂,将采取全散件组装的生产方式。这也再次刷新了业内记录,也超出了笔者此前的乐观预期。

动因:特斯拉中国攻势的“一石三鸟”战略

2018年,特斯拉在中国遭遇滑铁卢

尽管2018财年特斯拉收入迅速增长,同时下半年连续两个季度盈利;但其2018年在中国的收入仅为10.65亿美元,同比2017年下滑13.3%。

没有在全球最大的新能源汽车市场取得如全球市场的亮眼表现,特斯拉在中国遭遇滑铁卢。而这也势必让公司和马斯克将未来的重心放在中国市场。

高价、贸易摩擦和国内造车新势力的崛起,是特斯拉2018年在华销售下滑的三大原因。

目前,中国在售的Model 3车型有三款:Model 3高性能全轮驱动版、Model 3 长续航全轮驱动版和 Model 3长续航后驱版,起售价分别为56万、49.9万和43.3万元。相对于国内新势力的主力车型,和传统豪华车,这一价格超出很多人预期和承受能力。

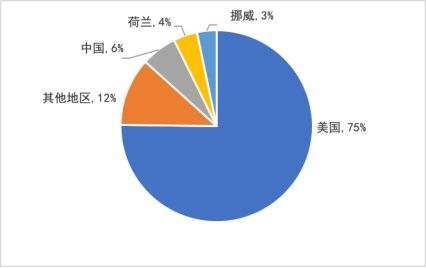

再加上贸易摩擦背景下关税的波动,导致价格上涨,使得国内消费者对特斯拉持有观望态度,2018年10月Model 3销量断崖下跌70%,当月仅售211辆。整个3Q18,特斯拉中国区收入仅占6%,这与中国新能源汽车占到全球市场的50%这一市场格局严重不符。

图7:2018 Q3特斯拉营收各地区比例

资料来源:公司资料

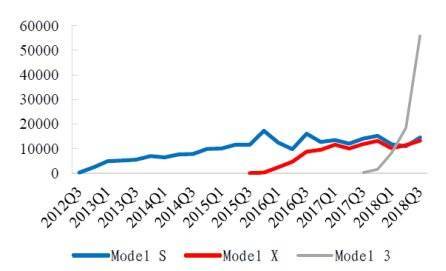

反观国内的新能源造车新势力,虽然总体出货量没有特斯拉那么惊人,但2018年仍取得了不错的成绩。其中价格带和低配版特斯拉有重叠的蔚来ES8出货甚至超过1.1万辆。

根据最新数据,蔚来ES8在2019年1月销量为1,891辆,要比特斯拉几款车型的总和还要多,而且更具威胁力的蔚来ES6也会在6月份交付,且价格要比Model 3优惠(未降价版本)。

图8:国内造车新势力进展顺利

资料来源:公司资料

特斯拉将中国作为战略重点

因此我们可以推测,特斯拉迫不及待的发布3.5万美元Model 3的基础版本以及加速上海工厂的修建,很重要的原因就是为了抢占中国这个最大的新能源汽车市场,剑锋直指造车新势力及正在转型的传统车企。

(注:有意思的是在2019年2月公布的2018年财报上,低价版的Model 3推出的日程安排消失了,当时市场还预期这一产品要无限期推迟。)

Model 3 将成为上海工厂生产的主力车型。上海工厂投产后,Model 3将免去15%的关税。而且随着上海工厂的产能释放,规模效应,以及采用国内供应商,国产化的特斯拉相比目前的售价将大大降低,将会与国内造车新势力产生激烈竞争。

从实力上来看,国内造车新势力还不是特斯拉的对手

2003年成立的特斯拉,到今年已经历经了15年的风风雨雨,现在已经从出货量、收入、利润全方位证明了自己。

更为致命的是,由于马斯克的执念,特斯拉选择自建产能这种烧钱的重资产模式,构建了极深的护城河,这一点战略和国内的京东自建物流类似。

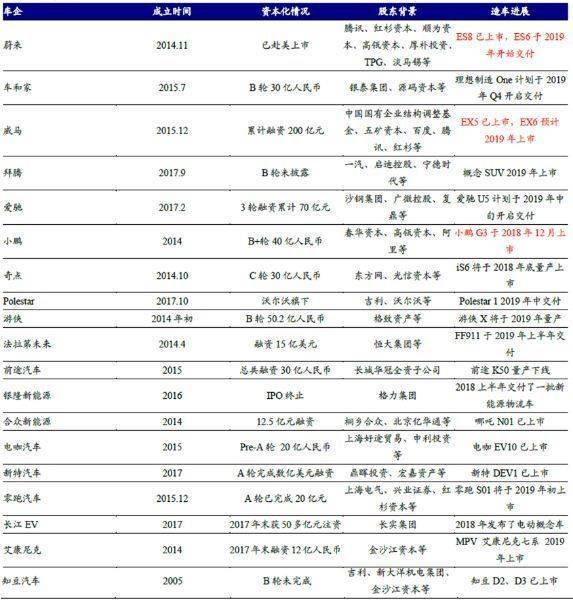

国内的造车新势力,是2014年才开始如雨后春笋般涌现的。之所以是2014年,是与国内的新能源乘用车补贴政策密切相关。所以和特斯拉出生就直面市场不同,国内造车新势力携带着依靠补贴的基因。

再加上起步滞后于特斯拉,国内新势力的造血能力、自建产能都要差得多。以在美国上市的蔚来汽车为例,其最新的3Q18财报显示, 3Q18净亏损超过28亿元,环比2Q18亏损扩大了56%,出货量国内第一的蔚来尚且不具备自我造血能力,其他企业的处境可想而知。

更为重要的是,这些企业发展初期不得已必须选择租借传统企业生产线代工的轻资产生产方式,虽然包括比如威马、小鹏、蔚来等近期都密集规划自建产能,但这一时间已滞后特斯拉太多。

图9:国内造车新势力2014年后涌现

资料来源:新时代证券

以上不难看出,特斯拉迫不及待发动中国攻势,可谓“一石三鸟”:

一方面是急于改变2018年中国市场滑铁卢所造成的负面形象,还市场、投资者与潜在资方的信心(据媒体报道,特斯拉因上建厂而正在当前寻求中国银行的大额贷款);另一方面则大有将中国新能源造车势力扼杀于摇篮之意——至少也将收获延缓其成长的效应;而最后一方面也是效果最显著的:降价意味着市场份额的提升。

影响:特斯拉中国产业链渔翁得利,确定性增强

特斯拉将对国内造车新势力形成全面压制之势

虽然造车新势力背后有国内大量的头部一级机构投资背书,但伴随着这场突如其来的闪电战,可以判断,特斯拉势必将对它们形成全面压制之势,再加上补贴的退坡,内忧外患下很新势力们难有超预期的表现。

另外一个角度是,国内一级投资机构之所以大量投资这些企业,因为新能源乘用车是现在的风口,他们更多的是布局这个赛道,而参与的方式是把鸡蛋放到多个篮子里,比如著名VC红杉资本就参与了蔚来、威马和零跑汽车等,赌的是这个赛道上国内一定会诞生一家巨头。

显然,一级投资的考核周期更长,他们具备等待公司成长的时间优势。而对于二级投资者来说,能够投资的标的太少,目前只有美国上市的蔚来汽车,这无疑于把鸡蛋放在一个篮子里。

而且,即使十分看好想参与,也可以等到2020年看哪些国内新势力是具备真正的竞争能力。

对比而言,国内特斯拉产业链渔翁得利,确定性增强

根据马斯克对上海工厂的安排,Model 3的低价版本,将主要会在这里生产。因为只有中国的供应链才有希望生产出能赚钱的3.5万美元版本Model 3。因此提前到来的竞争,会加速特斯拉的国产化,我们仍重申此前观点,看好特斯拉国产产业链这一确定性方向。

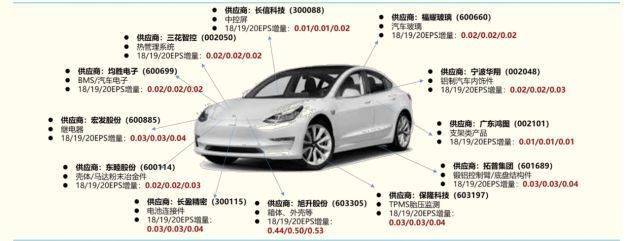

目前已有12家中国企业进入了特斯拉的供应链,主要为其提供内饰配件。作为一级供应商,它们将不仅可以从Model 3 销量上升中直接受益,同时还可能由此得到国际及国内新能源整车厂认可,带来衍生新订单。

图10:特斯拉建厂及产量上升对其直接供应商的影响

资料来源:新时代证券

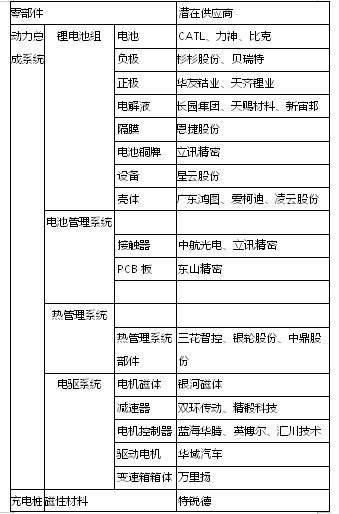

除了已确定的这12家之外,还存在一些潜在的国产化供应商,它们未来可能为特斯拉提供车身、底盘、汽车电子等方面的零部件甚至动力电池。 一旦斩获特斯拉订单,股价势必水涨船高。

特斯拉潜在供应商:

(本报告中的信息均来源于公开资料,不构成任何投资建议)

来源:阿尔法工场

作者:北渡南归

本文地址:https://www.d1ev.com/news/qiye/87411

以上内容转载自阿尔法工场,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号