时隔8年,李斌重返纽交所,带领蔚来正式上市。

开局不算顺利,美国东部时间9月12日,蔚来股价先是以6.05美元破发开盘,跌幅3.3%,阴影笼罩了蔚来的早盘时间,不过有惊无险,此后股价逐渐上扬,以5.43%的涨幅报收于6.6美元,估值67.7亿美元。

本次IPO中,蔚来以6.26美元的发行价,发行1.6亿股美国存托凭证(ADS),融资约10亿美元。

虽然距离第一次招股书中披露的18亿美元融资目标有不少落差,但李斌表现的比较满意,其在长达2小时的媒体沟通中谈笑风生,他还向媒体透露,曾向投资人表示自己“NO Smoking,NO Twitter”,可以规避马斯克那种因个人色彩酿成股价惨案的风险。

李斌向钛媒体表示,2015年其已经开始计划IPO,预计时间正是2018年下半年,而正式启动时间是在2018年4月。不到半年时间登陆纽交所,就进程来看,蔚来的上市已经相当顺利,李斌同时表示,“大部分投资者参与投资的时间都在2年左右”,机构继续陪跑维持股价信心的要素也都具备。

而不止一位投资人向钛媒体表示,“在中美关系紧张、资本市场遇冷的大环境中,能够抢先一步上市,已经是一种成功,太多互联网企业今年的IPO计划都夭折了。”

对于纽交所,李斌已经不陌生。2010年11月17日,李斌曾在此敲响易车网上市的钟声。与8年前将中国第一汽车媒体送上全球资本舞台一样,李斌在8年后再一次将中国电动汽车第一股带进华尔街。

但是与8年前也不同,李斌通过易车网收获了人生的关键财富积累,而8年后,李斌将用户服务理念融入汽车工业,希望掀起产业变革的巨浪,却又不得不面对急需资本哺育的窘境。

贝塔斯曼中国CEO、李斌多年的好友龙宇,两次参与了李斌在纽交所的上市敲钟仪式,其向钛媒体分析了李斌跨度多年的创业理念,“易车和蔚来的商业本质已经不同,李斌不是在做一家比较轻巧的信息流和广告公司,而是要造一台符合人性和未来需求的新能源车,这将创造巨大的商业和社会价值。”

在蔚来提交的招股书文件中,自2016年到2018年6月30日,这家创业不到4年的公司累计亏损109亿元,而在后续的用户服务体系建设、产品研发乃至工厂投入上,都还需大额资金支持。那么,重回纽交所的李斌,能否筑成用户企业的梦想?

上市,蔚来的攻与守

据头部供应商博世在去年年底公布的数据,以智能和电动自居的新创车企项目超过60家。

对比美国汽车发展史,最大的一波造车潮发生在19世纪末到20世纪30年代之间,前前后后参与角逐的仅有20-30个品牌。由此可以看出,国内自2014年兴起的创业造车大潮在资本、人才等资源等方面的竞争之惨烈。

几乎每家新创车企从一级市场获得建立企业根基的资金之后,都打开了面向公开市场的大门。只是碍于首款车型的交付进度,未能像蔚来一样快速启动IPO程序。

由德国车企人才戴雷、毕福康等创立的拜腾汽车在接受钛媒体采访时曾表示,第一款车正式交付后的2020年,公司将启动IPO计划。而据公开信息,拜腾汽车将在2019年底交付其首款SUV车型。

同时,据财新报道,由百度、腾讯投资,原沃尔沃中国总裁沈晖创立的威马汽车也对IPO持开放态度,此外,游侠汽车也明确披露了2019年启动IPO的计划。

2018年下半年到2019年下半年,至少从时间上看,蔚来比对手们领先了近1年时间,那么蔚来为什么选择在此刻上市,而不是等待交付量、用户服务的模型更为清晰?

“IPO只是一次融资。”李斌对蔚来的上市做过这样轻描淡写的解释。而实际上,蔚来的确急需一笔新的融资。

8月14日,蔚来向美国证券交易委员会提交了F-1招股书文件,披露的信息显示,截止2018年6月30日,蔚来共进行过4轮股权融资,募集资金24.52亿美元(约169亿元人民币),来自股东和银行的借贷资金12.6亿元,共筹资约181.6亿元。

就公开披露的信息来看,蔚来无疑是这批新造车企业中融资额最大的公司,但是与融资能力相匹配,蔚来的“烧钱”速度也几乎最快。

据招股书数据,目前为止,蔚来共研发并生产了电动超跑EP9、中大型SUV ES8和5座中型SUV ES6三款车型,对这三款车型的研发投入、车辆智能系统的开发,以及蔚来所坚持的用户服务体系,让这家公司在3年时间内耗资上百亿元。

李斌也在接受采访时证实,“过去融到的24亿美元大部分投入到了研发当中,蔚来不仅已经研发了3款车型,下一代平台也在开发当中。”

招股书信息显示,自2016年至2018年6月30日期间,蔚来在与研发、服务建设等相关的经营活动中共投入104.1亿元,而在厂房设备等固定资产的投入上仅为22.3亿人民币,这导致截至6月30日,这家融资大户的现金余额为6.71亿美元(约45亿元人民币)。

“从2018年7月之后的12月内,还需要6亿美元资金投入。”蔚来在招股书中做出这样的预测。也就是说,目前蔚来保有的现金仅够支撑一年时间。

新的资本血液注入无疑迫在眉睫,但为什么选择公开市场?

同样来自招股书的信息显示,在2017年11月10日至12月1日的D轮融资中,蔚来通过发行2.14亿股,向43位投资人募集11.43亿美元,投后估值47亿美元。这意味着在最近一轮融资中,蔚来出让了超过24%的股份。

新创车企布局后期的融资成本上涨已经显而易见,同样的案例来自小鹏汽车。

在蔚来提交IPO之后,南派新造车企业的代表之一小鹏汽车即宣布,将在2019年年底实现近300亿元的融资额。目前为止,小鹏汽车的总融资额已经超过100亿元,估值近250亿元。

如何在估值250亿元的基础上继续筹集剩下的100多亿元?小鹏汽车给出了三条路径:股权融资、债券融资和其他融资。当蔚来以24%的股份融资11亿美元时,小鹏汽车选择任何一种融资方式无疑都是一场豪赌。

小鹏汽车总裁、前摩根大通亚太区总裁顾宏地对此解释,“不想让小鹏在不合适的时机上市”,这句对蔚来隔空揶揄的背后,难免透露出,蔚来先行登陆华尔街之后,新造车阵营成员不得不面临的拉长资本战线的压力。

李斌的社会学烙印

资本反响的平静,让蔚来将上市的仪式感都用在了用户服务理念的宣讲上。李斌乃至所有管理层都未参与上市敲钟仪式,而是将名额派发给了12位蔚来车主。

蔚来12名车主用户参与上市敲钟仪式

“我们所有的车主用户在台车敲钟,李斌跟我女儿一起,站在人群里充满喜悦地仰望。”龙宇向钛媒体描述了这样一幕,龙宇的女儿是蔚来ES8创始版0003号车主,其代替女儿参与了蔚来的上市敲钟仪式。

“李斌并不是在卖汽车,而是一直在做以人为本、用户服务的生意。”龙宇说。

“用户服务”的抽象化和独特性或许正是蔚来当前让华尔街感到困惑的原因之一,毕竟在一家汽车企业的经营秩序中体现出大量的人文温度,是投资人需要花费时间去理解的。香港上市的小米也正面临这一难题。

而于李斌来说,其似乎并未打算换一套话语体系或者故事外衣,让蔚来的形象轮廓更靠近特斯拉,从而为投资人更快认知。

“蔚来的目标是成为一家用户服务企业,不是中国的特斯拉,而是世界的蔚来。”在接受包括钛媒体在内的媒体采访时,李斌表示,“我没有见过一家对用户好的企业会倒闭。”

而与此理念相映衬,李斌宣布将个人5000万股、约三分之一的股份捐出,成立信托基金,由用户管理和决定使用用途。

将敲钟机会交给用户、成立信托基金交给用户管理、豪言宣称“没见过对用户好的公司会倒闭”……所谓的用户企业理念究竟是什么?北大社会学专业出身的李斌安早已在头脑中多次盘桓过。

一次公开课堂上,李斌讲述道,“过去20年互联网获得的巨大成功告诉我们,用户只会为好的体验买单。所有具有变革意义的商业实践,都是既迎合创新技术的趋势变化,又在情感体验方面触动用户的内心。”

摩拜单车项目应该是李斌用户体验理念的实践之一。2015年初,李斌和摩拜创始人胡玮炜交流过摩拜项目的初始想法:坐地铁会有一两公里要走,骑自行车是合适的解决方案,但自行车不仅没地方停、也容易被盗,而且不能有桩,有桩就意味着要找桩,这将导致为用户创造的短途出行价值失效,所以就要做到手机能够开关锁、随取随放。

“如果你想着车会被偷、用户支付、挣不挣钱之类的问题,固定桩就是首要要考虑的问题,我们不会在这方面去过多设想,因为用户体验是第一要务。这些问题,都是未来要解决的问题,而非最初的出发点。”李斌说。

而投射在汽车项目蔚来当中,李斌的理念是借助移动互联网和智能化技术,解决用户在汽车消费、汽车产品体验当中的痛点。

“传统汽车行业没有人对用户体验负责,车企卖掉汽车之后就与用户不再有联系,它的售后服务也都是责任性、法规性的,而不是主动创造的体验。”李斌说。

蔚来的策略是通过直营,与用户建立信息直联,同时将数据、服务执行的质量和效率控制在自己手中。

这一模式对于用户来说或许并不陌生,上市于2010年的特斯拉已经在践行,其直营模式不仅让特斯拉的产品售价全网透明,更是直接掌控着服务质量。

“我们能用40-50家NIO House完成几百个4S店的获客效果。”李斌说,“还会将用户不常用到的交付、售后服务分布在成本更低的周边地区。”

而且,与特斯拉不同,蔚来在践行直营服务模式的同时,将服务体验本身进行了产品化,其推出了“服务无忧”“能量无忧”“Power Home”等方案,用打包的方式,覆盖了汽车消费中遇到的保险购买、售后保养、事故处理,以及充换电服务等各种问题。

这一模式的好处不仅在于,用服务密度弥补了早期基础设施的不足,还可以用服务创造用户粘性,以此建立起用户社群生态。据蔚来披露的信息,蔚来APP目前的用户数超过49万,月活超过10万,这一活跃比例几乎与主流社交软件相当,而据钛媒体统计,过去一年内,蔚来APP社区内产生的10万+文章超过20篇,也几乎可以比肩一家主流媒体的成绩。

而为此,蔚来不仅推出了积分,还上线了增长体系蔚来值,以平衡不断增长的活跃度和有限的社区资源。

直营模式让蔚来率先勾勒出了用户企业的雏形,但直营模式的弊病蔚来同样需要面对。

成本顽疾,蔚来能解吗?

传统的经销商体系充当了汽车厂商金融工具的角色, 而践行用户企业所要求的直营模式,无疑将成本拉回到车企内部。这是蔚来在用户企业之路上面临的长远挑战。

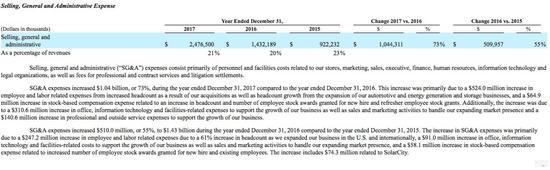

如果翻开特斯拉的财报会看到一个有意思的现象,不管特斯拉在加剧生产Model 3时,汽车销售成本中增加了多少摊销,这家公司的毛利总能维持在20%左右,这在汽车行业中已经相当优秀。而造成连年亏损的主要因素却是研发和一般、行政、销售费用,前者能占到营收的14%左右,后者则往往直趋20%。

特斯拉SGA费用占比

而对比通用、福特等传统车企的相关数据可以看出,一般、行政和销售费用只占到营收的6%左右。

那么,特斯拉巨额的一般、行政和销售费用都花在了哪?直营模式带来的大量销售、营销和服务执行等人工成本,店面租金和销售费用。而且需要强调的是,身处媒体簇拥下的特斯拉,并不需要花费太多营销费用。

而在蔚来的招股书中,这一财务结构呈现了与特斯拉惊人相似的态势。

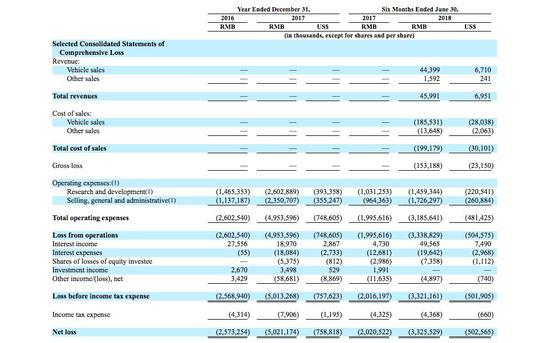

2016年、2017年和2018年上半年,蔚来的研发投入分别为14.65亿元、26.03亿元和 14.59亿元 。有媒体统计,这一数据在国内上市车企中可以排名第9 ,这对于一家新创不到4年的企业,无疑是一项褒奖。

而蔚来对应的销售和服务费用分别为11.37亿元、23.50亿元和17.26亿元,几乎与研发费用相当。

蔚来营业费用

“我们的销售,一般和管理费用受到非研发员工的数量,营销和推广活动以及销售和售后网络扩展的显著影响 。”蔚来在招股书中写道。具体来看,这一费用将主要包括:

员工薪酬、福利和奖金;营销和促销费用,主要用于FE车队相关的营销和广告费用,赞助费用和赛车费用;租赁和相关费用,主要包括NIO House的租金、办公室相关租金等。

也就是说,这些费用恰恰包括了传闻中的拉高长三角车企工资的人员薪水,位于各大地标建筑内的NIO House的高额租金,以及大量直营服务网点的建设。招股书信息显示,截至2018年7月31日,蔚来在北京、上海、深圳、杭州等城市已经建成7个蔚来用户中心NIOHouse,53个服务网点。

显然,如何通过产品规模化交付,通过边际成本获取可观的毛利,覆盖大额营业费用,必然会成为蔚来突破股价界限的一个重要观察指标。

“我一向是个非常抠门的人。”对于未来在毛利和投入之间的平衡,李斌玩笑道。当然,就产品本身的设计而言,李斌已经规避了特斯拉所面临的部分困扰。

例如,将能源包、服务包进行产品化的一个好处是,借助产品在用户消费中的付费惯性,可以覆盖掉基础成本。蔚来披露的财报显示,其针对能源包和服务包的收入都有独立的核算体系,甚至与销售、服务相关的人员成本都囊括在内。而不是像特斯拉一样,大量铺设超级充电网络,在承载服务设施成本的同时,却一再推迟充电收费方案。

“在服务上,我们的目标是收支平衡,服务本身是个很低频的需求,我们不会像传统经销商一样在这块赚钱。”李斌在采访中表示,“而卖车相关的硬件收入我们就会有不错的利润。”

据蔚来招股书最新数据,截止2018年8月31日,蔚来共完成ES8生产2399台,已交付1602台,还有14376台订单等待交付。其中,8月份生产1296台ES8,超过6月和7月两个月生产量的总和1103台;8月份交付1121台ES8,超过6月与7月总和。

不管是生产还是交付进度,蔚来作为一家新创车企,都表现出了可以预期的提升速度,而接下来蔚来的任务就是快速实现ES8和后续车型ES6的大量交付,改善财报报表,让华尔街看到用户企业的梦想可以照进现实。

来源:钛媒体

本文地址:https://www.d1ev.com/news/qiye/76820

以上内容转载自钛媒体,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号