随着越来越多新能源车型涌入市场,并获得消费者的青睐,新能源销量的高速狂奔,7月中国乘用车中的新能源占比有史以来首次突破50%的关口。

再加上部分车型逐渐走向海外市场,这就使得中国在全球新能源乘用车的占比不断攀升,相关车型在全球新能源畅销车型榜单中的数量越来越多,排名也愈发靠前。

由于统计范围较广,存在延迟性,日前今年7月和前7个月全球新能源轻型车(含乘用车和皮卡)和品牌的畅销名单及相关数据才出炉。

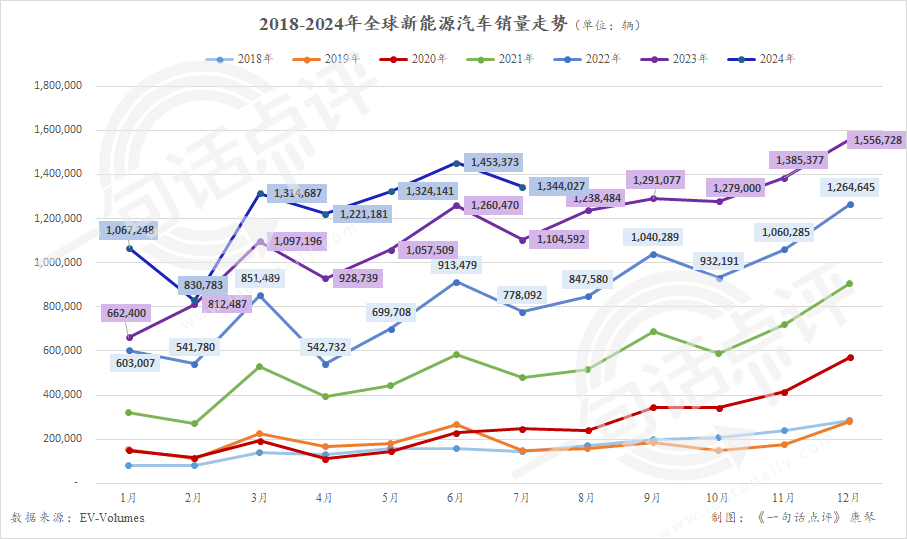

EV-Volumes的统计显示,受特斯拉交付量周期性回落的影响,7月全球新能源轻型车的销量为134.4万辆,环比减少近11万辆,同比仍增长22%。其中,中国市场贡献了88.7万辆,在全球新能源市场中的占比创下66.0%的历史新高。

随着比重的增加,全球新能源的走势也与中国保持较高的一致性。

众所周知,当前中国新能源市场中的纯电增速逐渐放缓,插混(含增程式)已成为最主要的增长动力,近期的全球新能源也是如此。以7月为例,全球新能源轻型车中的纯电细分市场同比仅增长5%,插混则同比增长58%,销量超过54万辆。这已是后者连续第二个月销量刷新单月纪录。

十强比亚迪占七席

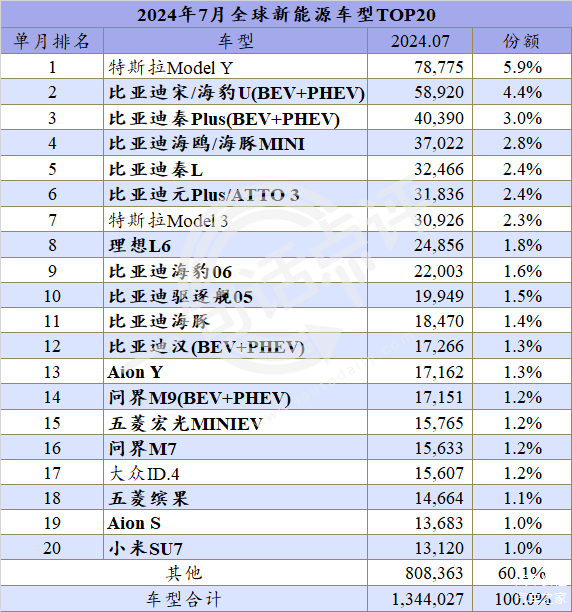

从具体的榜单来看,7月特斯拉Model Y仍一马当先,以略高于去年同期的7.9万辆蝉联车型冠军头衔,但6月紧随其后的Model 3则已经被挤至第7,销量同比继续走跌,仅为3.1万辆,环比跌幅达到52.6%。

而把两者分开的6款车型都来自比亚迪,依次分别是宋、 秦Plus、海鸥、秦L和元Plus。在Model Y和Model 3的销量因交付周期出现剧烈波动的同时,7月宋依旧达到5.9万辆,秦Plus也稳定在4.0万辆,海鸥和元Plus亦售出超过3万辆。

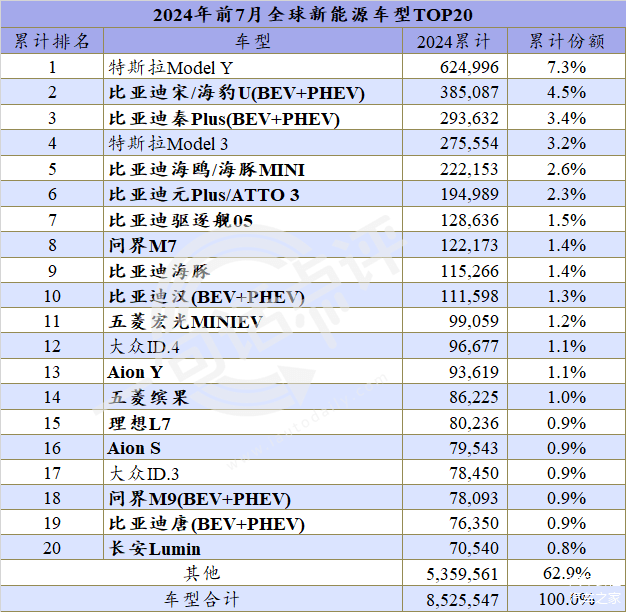

正是因为如此,在前7个月的累计榜单中,秦Plus 又将Model 3挤出三强,现在就看这两者谁能最终将年度季军的头衔收入囊中。

当然,与同门前辈相比,初来乍到的秦L更让人眼前一亮,6月该车第一次上榜就以1.8万辆跻身当月车型销量第10,没想到7月直接飙升至3.2万辆,排名大步跃进至第5。

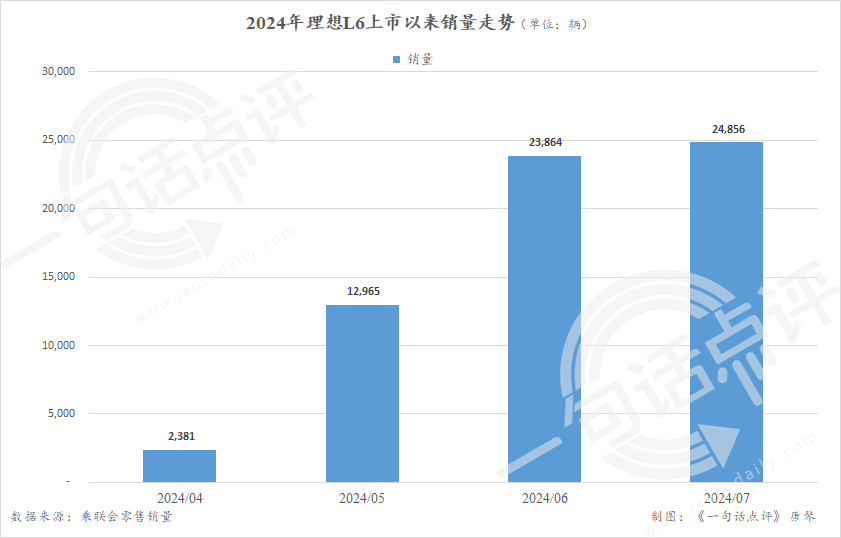

而理想L6,则是7月榜单前十中唯一不是来自两大巨头的车型。

作为理想首款售价30万元以内的车型,理想L6的表现也十分优秀,7月销量为2.5万辆。不过,这一数字只环比增加约1000辆,提升并不明显,而8月的销量也维持在这个水平,这是否意味着理想L6的销量已经见顶了?

接下来4款车型又都是来自比亚迪,依次是海豹06、驱逐舰05、海豚和汉,其中海豹06是首度出现在榜单中。5月28日,秦L的姊妹车型海豹06上市,它的表现虽没有前者那般惊艳,但也十分出色,7月就以2.20万辆的新高上榜。参考秦L的走势,未来海豹06说不定还会继续走高。

还需要注意的是,随着海豹06的加入,比亚迪在7月畅销车型十强的席位再次达到7席,若从整个榜单来看,更是达到9席,在累计榜单中的数量也达到8款。或许,很快比亚迪就在全球新能源畅销车型的单月和累计榜单中占据过半的席位。

至于其他车型,问界M9、五菱宏光MINIEV、五菱缤果和小米SU7的表现都非常不错。

尽管,由于比亚迪秦L和海豹06的横空出世,问界M9的排名有所下降,但实际上7月它却收获了上市以来的最好成绩1.7万辆,作为一款终端成交均价超过50万元的车型,其中的含金量可见一斑。这也使得它在累计榜单中的名次上升1位至第18,以后大概率还会逐渐超过大众ID.3、Aion S和理想L7等车型。

在6月跌出榜单之后,7月五菱宏光MINIEV和五菱缤果双双重新上榜,后者还取得今年内的最高月销1.5万辆。

与此同时,7月小米SU7继续维持在1.3万辆,考虑到其积压了大量的订单未能交付,销量相对平稳的背后极有可能还是受到产能的限制。

理想首次跻身月度三强

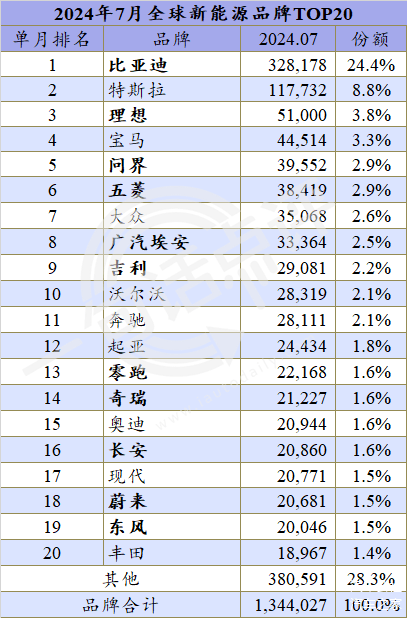

再从品牌榜单来看,比亚迪继续以近20万辆的巨大优势占据榜首之位,最可怕的是在秦L和海豹06等全新车型的推动下,品牌的销量还在继续攀升,仿佛永远看不到增长的尽头。

随着交付量的提升,每月Cybertruck大致也能为特斯拉贡献4,000辆左右,但这根本无法弥补Model 3持续走跌造成的损失,而且Model Y也还是基本处于停滞状态,因此7月特斯拉的销量依旧只有11.8万辆。如果特斯拉无法采取有效措施走出低迷的阴霾,今年真有可能会成为其负增长的第一年。

被宝马占据长达半年的季军之位,7月终于换了“新颜”。

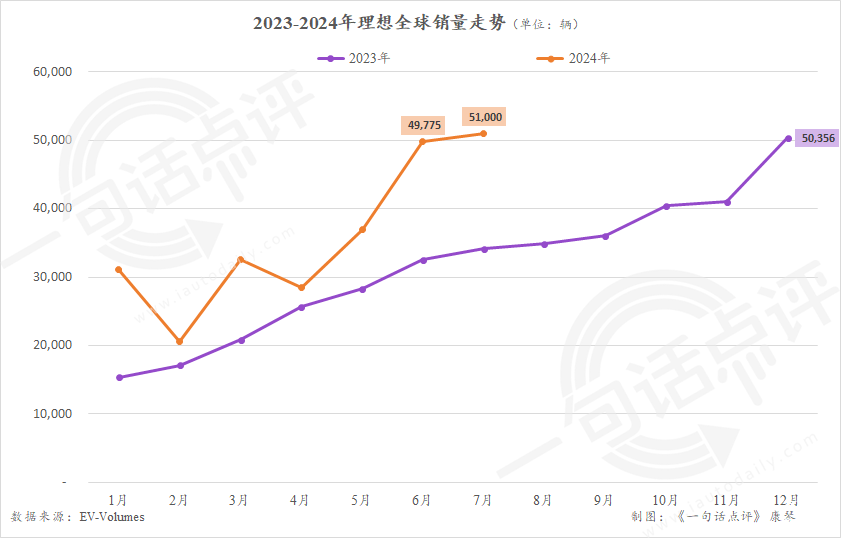

随着理想L6继续稳定在2.5万辆,7月理想再次突破5万辆,并创下5.1万辆的自身最高纪录,而或许是因为在中国退出价格战,导致宝马在我国的电动车销量骤降,使得其全球销量回落至4.5万辆,一涨一跌让理想有机会取代宝马首次跻身全球新能源品牌销量前三。

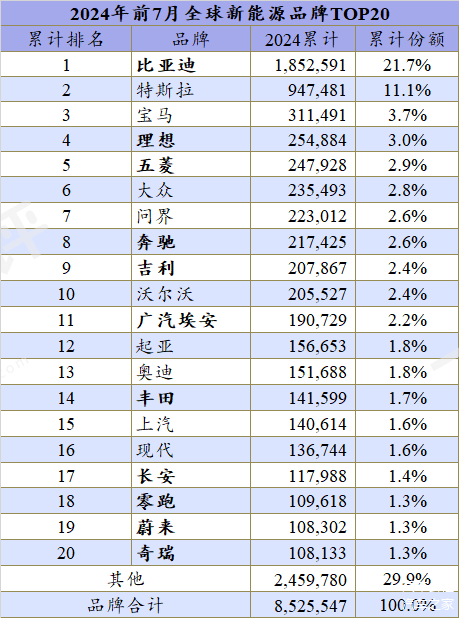

在累计榜单中,宝马依旧以31.1万辆站在领奖台上,领先身后的理想5.7万辆。虽然差距依旧较大,但目前宝马能否最终守住年度第三的名次还是存在很大的不确定性,因为很快就将进入年底冲量阶段,理想或许会放手一搏。

作为理想在增程式细分领域最大竞争对手的问界,7月也稳定在4.0万辆,排名前进至第5。在6月因跌破3万辆被挤出前十之后,得益于宏光MINIEV和缤果销量的回升,7月五菱重回到榜单的前半部分,只是面对来势汹汹的理想和问界,它只能居于第6。

而在榜单的后半部分,表现较为抢眼的是零跑。

今年以来,零跑相继推出C10和C16两款车型,依靠这两者的逐渐上量,6月以来品牌的销量已连续两个月超过2万辆,其中7月的2.2万辆创下其上市以来的新高。

尽管,自从2022年零跑T03上榜之后,近两年零跑旗下的车型再也没能登上全球新能源畅销车型榜,但说不定很快C10和C16就能在其中拥有一席之地。

连续两个月销量的走高,也让零跑今年内首次出现在累计榜单中,超过蔚来和奇瑞,并且直逼长安。未来,随着零跑和Stellantis合作的逐渐开展,或许它和旗下车型都会成为榜单中的常客。

此外,还值得注意的是,7月欧盟对中国制造的纯电动车加征高额关税的政策开始正式实施,导致较为依赖该区域市场的上汽从单月榜单中消失,上汽在累计榜单中的名次也滑落第15。参考上半年的销量数据,7月上汽的新能源销量大约只有1.4万辆,这让人不仅怀疑到年底时其还能继续成为品牌年度榜单中的一员吗?

来源:第一电动网

作者:汽车公社

本文地址:https://www.d1ev.com/news/qiye/247264

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号