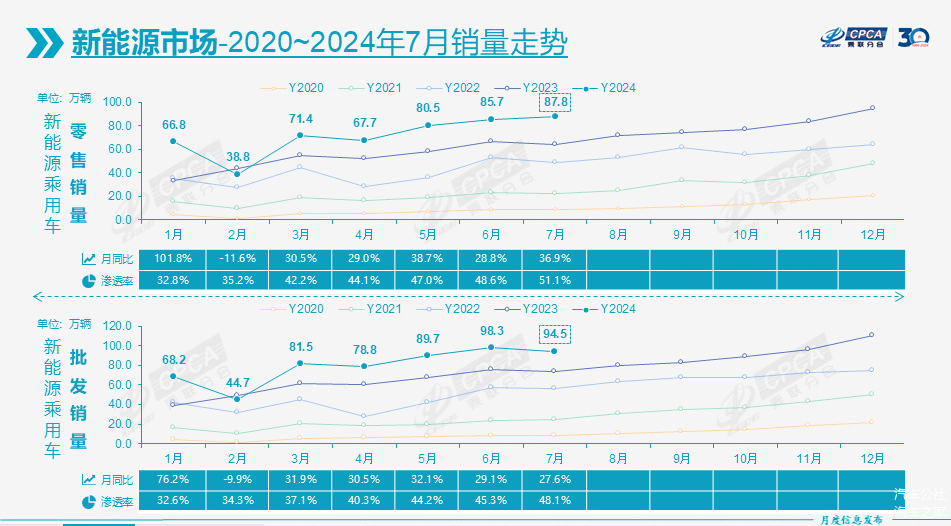

51.1%!

这是7月国产狭义乘用车的新能源渗透率,标志着我国有史以来新能源月度销量首次超过传统燃油车!

回到整体车市来看,在6月全力冲刺半年目标之后,随着时间进入下半年,国内汽车市场已经进入传统淡季。

7月,在宝马的带领下,奔驰、奥迪、大众、丰田、本田和沃尔沃等多个品牌也决定退出价格战,终端优惠回收,部分消费者持币观望,而且近期极端天气频发,导致国内乘用车零售销量再次走跌。

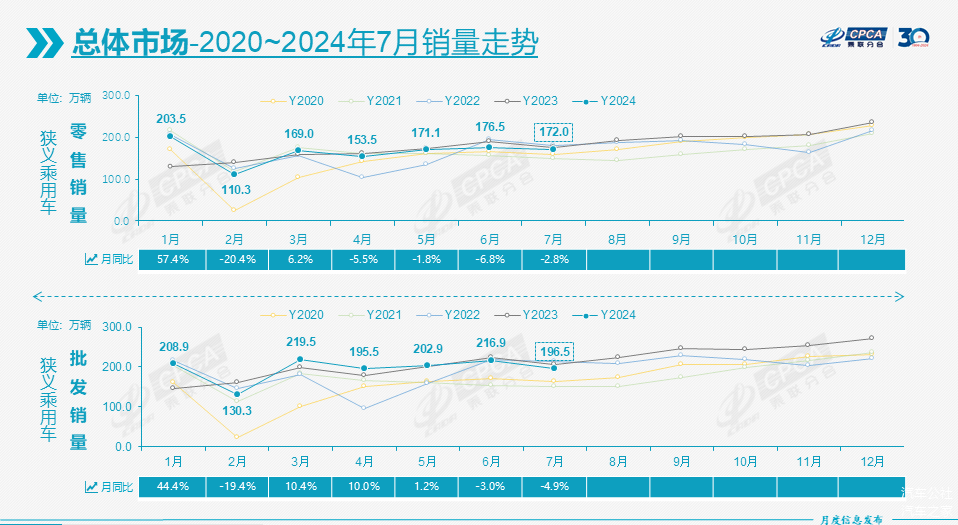

8月8日乘联会发布的最新数据显示,7月国产狭义乘用车零售销量为172.0万辆,同比下跌2.8%。这已是今年以来零售市场同比下跌的第5个月,此前仅1月和3月实现正增长。

尽管如此,今年前7个月零售市场的累计同比仍增长2.3%,销量为1155.6万辆。

这主要是因为2022年底燃油车购置税减半和新能源补贴两大利好政策的同时退出,提前透支了部分购买力,去年春节假期又基本集中在1月,使得彼时的零售销量仅为129.3万辆,因此今年1月零售市场大幅增长57.1%,创造了74.2万辆的新增量。

同时必须认识到的是,去年8月起零售市场的销量开始持续走高,从190万辆攀升至200万辆以上。而今年前7个月的零售累计销量只比去年同期多25.7万辆,由此推算如果接下来零售市场无法快速回暖,那么年底时全年可能会以负增长画上句点。

今年新能源渗透率或将超45%

虽然整体市场的走势不佳,但正如文章开篇所说,7月是中国乘用车历史上非常值得纪念的重大时刻。

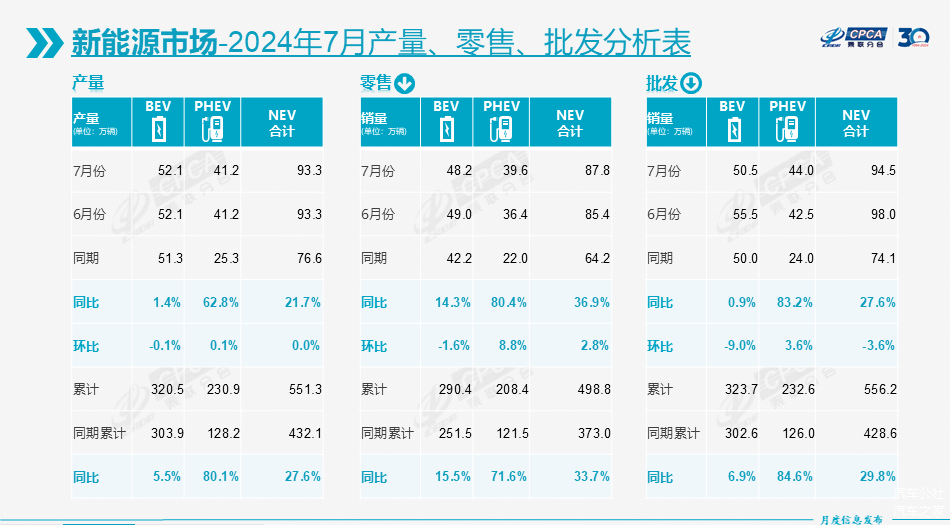

根据乘联会统计数据,7月国产新能源零售销量同比增长36.9%至87.8万辆,在乘用车零售市场中的占比达到51.1%,比去年同期增加15个百分点。这是国内新能源月度销量首次超过传统燃油车,7月后者零售销量84万辆,同比下降26%。

回顾一下,2018年及之前我国的新能源零售市场有着不错的增长态势,但体量一直较小,直到2019年才第一次跨过百万辆的门槛,达到101.0万辆,然而2020年就出现“停滞”只收于110.9万辆。

2021年新能源市场终于再次出现爆发式增长,同比增长169.1%至298.9万辆,2022年狂飙至567.4万。随着对比基数的提高,近两年增幅虽有所放缓,但新能源销量继续攀升,2023年同比36.2%至773.6万辆,今年前7个月累计同比增长33.7%至498.8万辆。

这期间新能源渗透率也不断走高,2020年及之前一直徘徊在个位数,2021年大幅跃升至14%,2022年近乎翻番达到27%,2023年进一步增加至35.7%,今年前7个月已经达到43.2%。

这意味着,只要新能源市场继续保持强劲的势头,今年全年的零售市场的新能源渗透率肯定会超过45%。

今年新能源市场会有如此亮眼的表现,是因为随着消费者认可度的不断提高,加上近期国家“以旧换新”的乘用车报废更新政策逐步落地,共同推动新能源销量的走高。

不仅纯电继续在较高的基础上继续保持稳定的增长,而且依靠比亚迪、理想、问界、吉利和长安等自主品牌的共同发力,插混(含增程式)市场延续着去年的高速增长态势,并已取代纯电成为新能源乃至整个乘用车市场增长的主要动力。

比如,7月纯电的零售销量同比增长14.3%至48.2万辆,插混则同比增长80.4%至39.6万辆,后者的销量正不断向前者靠近,两者的比例逐渐向1:1靠近。

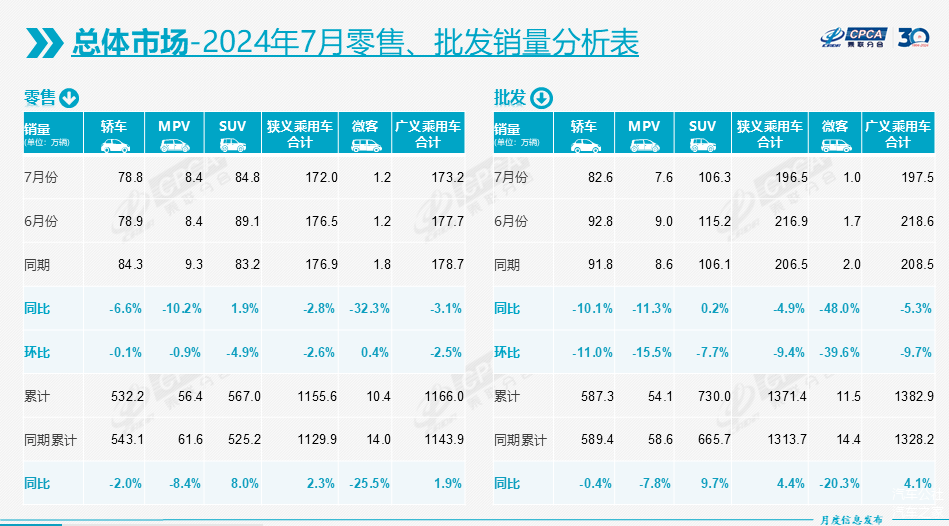

从以车身形式区分的传统三大细分领域来看,虽然整体车市再次走跌,但7月SUV重回增长轨道,同比增长1.9%至84.8万辆,而轿车继续保持两位数的跌幅,销量仅收于78.8万辆;累计层面,前7个月SUV更是同比增长8.0%,轿车则下跌2.0%,二者之间的销量之差已经达到35万辆左右,未来可能还会不断扩大。

至于MPV市场,随着市场上越来越多中大型SUV车型的涌现,该细分领域的份额正不断遭到蚕食,因此自今年2月以来其销量已是“六连跌”,全年或许会略高于100万辆,但应该无法超过2023年的116.2万辆。

理想首次跻身车企十强

而由于国内车企和经销商积极去库存,再加上出口量相对平稳,因此7月销量批发也再次走跌4.9%至196.5万辆。

数据显示,7月乘用车出口量继续稳定在37.6万辆(含整车与CKD),同比增长20%。其中,自主品牌出口量同比增长21%至30.6万辆。需要注意的是,由于7月欧盟开始对从中国出口的纯电车型加征较高的临时关税,当月出口量中的新能源占比仅为24.5%,同比减少5个百分点。

不过,7月自主在批发市场的占比又一次创下新高达到66.8%,比去年同期增加8.7个百分点。实际上,得益于在新能源市场中占据绝大部分份额,7月自主的零售占比也刷新纪录,首次突破60%至61.8%。

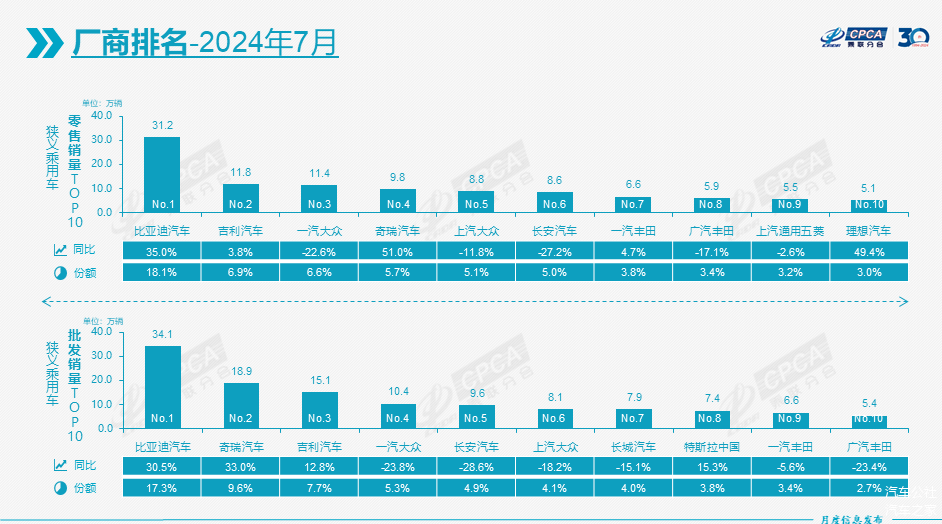

自主阵营份额的不断增加,可以从车企零售与批发销量十强名单及表现中得到证实。

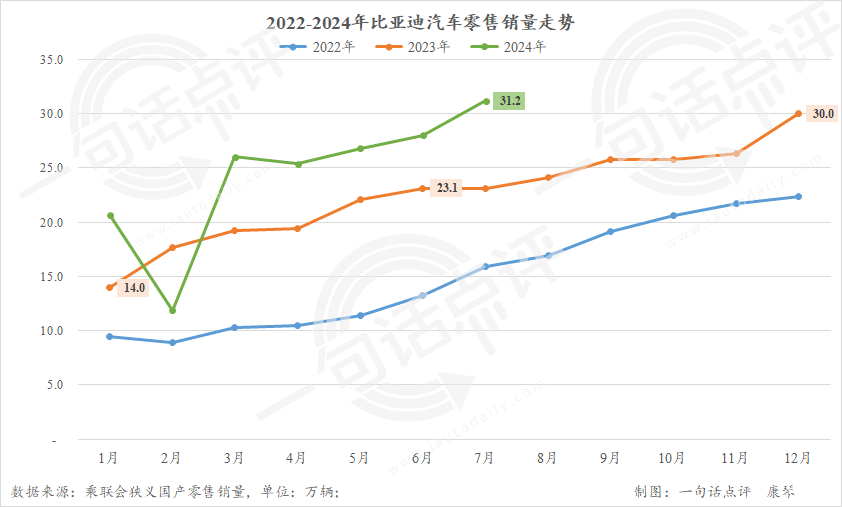

在零售榜单中,7月比亚迪继续霸占榜首之位,销量同比增长35.0%达到31.2万辆,这是它第二次在国内超过30万辆,而且取代去年12月的30.0万辆成为在国内的历史新高。

吉利销量有所回落,但以11.8万辆的表现终于又一次超过一汽-大众,时隔4个月再次登上季军宝座。不知到年底时,今年零售市场车企亚军头衔,究竟会被这两者中的哪一家收入囊中。

最令人惊讶的是,在零售榜单的末席看到一个“新面孔”——理想汽车。这是理想首次跻身车企零售销量十强,也是造车新势力第一次上榜。

未来,随着销量的不断走高,理想、问界等自主新势力车企会更加频繁地出现在车企十强的榜单中,取而代之则是部分仍严重依赖传统燃油车的车企会逐渐从榜单中消失。

在批发榜单中,比亚迪、奇瑞、吉利连续第4次联手包揽三强席位,作为合资领军者的一汽-大众则只能继续排名第4,另一大合资巨头上汽大众因不敌长安只能位列第6。

当然,还值得注意的是,除了南北大众,丰田在国内的两家合资企业一汽丰田和广汽丰田也双双上榜。这充分说明,哪怕销量有所减少,相较于其他合资车企,大众和丰田的实力依旧不容小觑。

来源:第一电动网

作者:汽车公社

本文地址:https://www.d1ev.com/news/qiye/240835

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号