刚刚过去的3月,汽车圈涌现了大量的新车,比如吉利银河L6/L7龙腾版、零跑C10、理想MEGA、比亚迪 元PLUS荣耀版等等,其中最吸引人眼球的莫过于3月28日上市的小米SU7,官宣24小时大定8.9万辆。

3月31日,小米汽车App显示小米 SU7 部分订单的交付时间已排到半年左右。

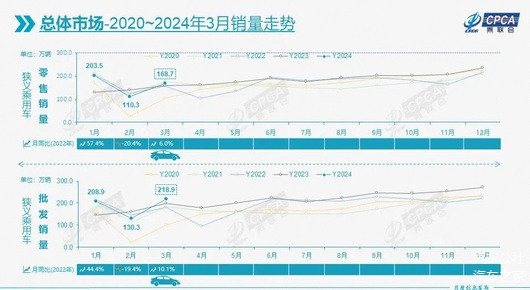

看似热闹的同时,3月国内汽车市场的整体销量数据却没那么理想,仍处于缓慢启动状态。

4月9日乘联会发布的数据显示,3月国产狭义乘用车零售销量为168.7万辆,同比增长6.0%,扭转了2月因春节假期下跌的走势,但销量依旧是近年同期里较低的水平。

之所以会如此,是因为春节后各大车企在推出新车的同时,价格也不断下探,尤其是进入3月后,仅3月1日就有9家车企接连宣布降价或限时优惠,价格战的持续升温导致部分消费者观望情绪严重,从而影响了终端市场的成交量。

批发层面的情况则完全不同,随着生产的恢复和出口力度的加大,尤其是后者首次突破40万辆大关,达到40.6万辆,3月批发销量同比增长10.1%%至218.9万辆,超过2018年的212.2万辆,成为历史同期新高。

从今年一季度的总体走势来看,尽管零售与批发在2月均同比下跌20%左右,但得益于1月在低基数上实现大幅增长,两者仍分别同比增长13.1%和10.6%。

车企前十自主占七席

虽说整体市场表现不太理想,但自主阵营还是保持较好的走势,3月自主的零售销量同比增长19%至93万辆,市场份额为54.8%,同比增加6个百分点,一季度的累计份额继续稳定在55%,比去年同期增加5.4个百分点。

3月自主在批发市场的同比也继续保持在59.3%的高位,同比增加6.4个百分点。根据乘联会的统计,3月乘用车出口量能刷新历史纪录,自主功不可没,后者也达到34.1万辆的最高成绩。

与份额和销量增加相呼应的是,3月自主车企在市场领军者的席位越来越多,这一点在批发销量中体现得尤为明显。

3月,批发销量前十车企中有7家都是自主车企,这应该是近年来自主在该榜单中数量最多的月份。

具体来看,在传统淡季的3月,比亚迪的批发销量却冲上30万辆,让人非常地意外。毕竟,去年四季度年底冲量阶段,比亚迪才能达到同样的水平。

而今年3月能取得这样出色的成绩,主要是因为春节后旗下秦PLUS、驱逐舰05、海豚、宋PRO、汉、唐、宋PLUS、海豹DM-i和元PLUS等车型的荣耀版接连上市和交付,收获了大量的订单。

根据比亚迪官方数据,其中秦PLUS和宋PLUS均突破4万辆,元家族和海鸥也有3万余辆,仅这四款就售出约15万辆,再加上其他车型达到30万辆自然不在话下。

至于奇瑞汽车,体量虽与比亚迪之间存在较大的差距,但是在瑞虎8、瑞虎7、艾瑞泽8、欧萌达5、捷途X70和捷途旅行者等多款车型的共同助力下,在国内和海外市场均获得了不少消费者的青睐,因此其是3月唯一一家零售与批发销量同比增长均超过50%的车企。

还值得一提的是,奇瑞暂未公布3月的出口销量,但由于零售与批发之间存在10万辆的差距,奇瑞集团称一季度累计出口量为25.3万辆,再参考乘联会统计口径中其前2个月出口量为16.9万辆,可知3月出口量大致约为8万辆。

这意味着,仅奇瑞汽车一家在3月乘用车出口量的占比就达到20%左右。

尽管在零售榜单中,吉利和长安与一汽-大众存在不小的差距,但依靠4-5万辆出口的加持,这两者的批发销量与北大众的差距明显缩小,甚至可以说接下来它们极有可能会再次将其从季军的领奖台拉下马来。

与前四者相比,长城汽车、上汽乘用车和上汽通用五菱的名次较为靠后,但长城和上汽通用五菱的增幅都明显好于整体市场和榜单中的三家合资车企,而上汽乘用车同比会为负,是因为对比基数是其同期的历史最高值8.1万辆。

与此同时,在批发榜单中合资阵营仅剩的3家车企,除上汽大众同比增长11.1%外,一汽-大众同比为负,而曾经增长势头强劲的特斯拉也只是微增0.2%。

原本,作为季度末的3月应该是特斯拉在中国市场交付的高峰期,然而其零售销量却同比下跌18.6%,这是否表示它在中国市场的需求已经出现大幅减少?

新能源渗透率冲高至41.6%

再从细分市场来看,在2月因春节走跌之后,3月新能源市场快速恢复。

其中,零售销量同比增长29.5%至70.9万辆,批发销量增长31.1%至81.0万辆。需要说明的是,3月国内零售的新能源渗透率达到41.6%,同比增加7.6个百分点,取代去年11月的40.4%,成为国内零售新能源渗透率的最高纪录。

由于目前国内乘用车出口仍主要以燃油车为主,因此3月批发销量的新能源渗透率还是维持在37%。

3月新能源销量能得到如此快速且大幅的回升,主要是依靠插混(含增程式)的强劲增长,其零售与批发销量分别同比增长75.4%和88.6%。

若再进行更细致的区分就会发现,增程式的增长势头领先插电混动,但因体量较大,后者创造的新增量超过前者。以3月批发销量为例,增程式同比增长103%至7.6万辆,插电混动同比增长84%至22.9万辆,两者分别创造10.5万辆和3.9万辆新增量。

如果从市场层面分析,3月插混能获得这样大量的增量,价格战功不可没。

正如文章开篇所说,比亚迪、吉利等车企推出的2024款车型均比2023款售价有所降低,直接推动了大量有意向的消费者下单购买,尤其是秦PLUS DM-i荣耀版将起售价拉低至7.98万元之后,引起了巨大的市场。要知道,此前秦PLUS DM-i冠军版的起售价是9.98万元,相当于直接打八折。

此外,还值得关注的是,一季度纯电的零售同比增幅继续收窄至14.7%,批发同比增幅也依旧徘徊在10%以内,这或许意味着今年全年其增幅会以个位数画上句点。

而从车身形式区分的传统三大细分领域而言,SUV超越轿车的态势已无法逆转,无论是零售销量还是批发销量,亦或是相应的同比增幅都是如此。

至于体量最小的MPV市场,虽然近期出现了小鹏X9、理想MEGA等全新车型,3月初2024款腾势D9也已上市,但该细分领域似乎还是陷入了困境,3月零售销量再次同比下跌5.6%,导致今年一季度其零售同比直接转为负数。

接下来的4月,随着北京车展的召开,又将有一批新车陆续上市,新一轮的价格调整又将到来,届时汽车行业又将是怎样的血雨腥风,让我们拭目以待。

来源:第一电动网

作者:汽车公社

本文地址:https://www.d1ev.com/news/qiye/226050

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号