“木头姐”的年度报告,算是金融界和科技界的一件大事。每年大家都等着看,新报告有什么干货。

今年的报告依旧不例外。这里交待一句,木头姐是其诨号,实名是华尔街明星基金经理、ARK方舟投资管理公司CEO凯茜·伍德(Cathie Wood)。

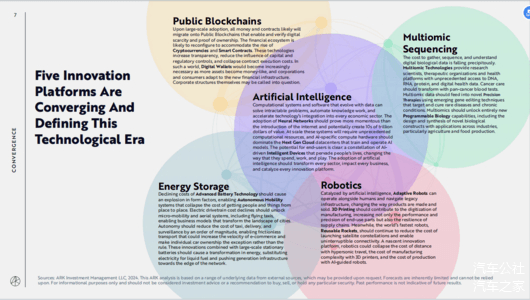

在这份报告中,ARK提出了一些重要方向,核心是五大颠覆性的技术平台:人工智能(神经网络、新一代云、智能设备)、区块链(数字钱包、智能合约、数字钱包)、多组测序(多组学技术、精准疗法、可编程生物)、储能(先进电池技术、自主移动系统)和机器人(自适应机器人、3D打印、可回收火箭)正在融合。

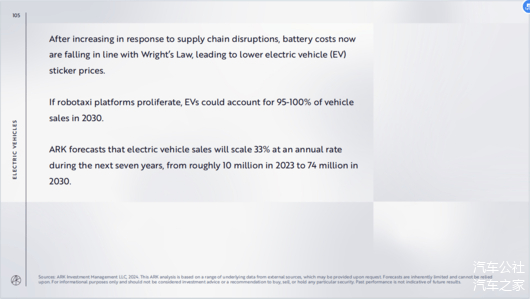

报告其他的部分本文略过,这里主要看看动力电池的部分。木头姐在报告中表示,电池成本经过因供应链中断而上升后,现在正随着莱特定律下降,并将推动电动汽车(EV)价格下滑,预计2030年电动汽车将占车辆总量的95~100%,销量将从2023年的1000万辆达到7400万辆。

按照木头姐的报告,未来7年电动汽车销量将以每年33%的速度增长。所以,电动车会继续从内燃机汽车手中夺走市场份额,而燃油车制造商可能会被迫重组和整合。而此前根据行业和车企的预测,2030年将是电动、混动五五开的局面。

这是一个很乐观也很惊人的数字,我们可以感到动力电池产能澎湃汹涌的浪潮。而随着2024年1月动力电池装机量的数据出炉,“大风起于青萍之末”,风已起,潮将至。

TOP15的装机量

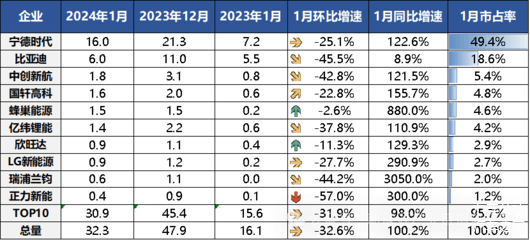

从数据来看,2024年1月,中国动力电池装机量为32.3Gwh,环比-32.6%,同比+100.2%。这里面的关键之处是,虽然受年末电池冲量因素导致1月装机量环比下滑,但是同比却增长一倍。

而跟2023年的全年装机量数据(中国汽车动力电池产业创新联盟发布的数据)做个比较就能看出,去年1~12月,我国动力电池累计装车量387.7GWh,累计同比增长31.6%。今年1月的装机量,已经跟去年的平均数持平了。

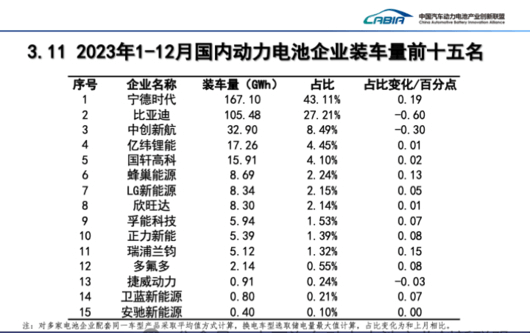

去年全年的装机量中,三元锂电池和磷酸铁锂电池的累计装机量分别为126.2GWh和261.0GWh,占比为32.6:67.3,而且,动力电池装机头部企业格局基本明晰,Top3企业排名稳定,为宁德时代、比亚迪、中创新航。

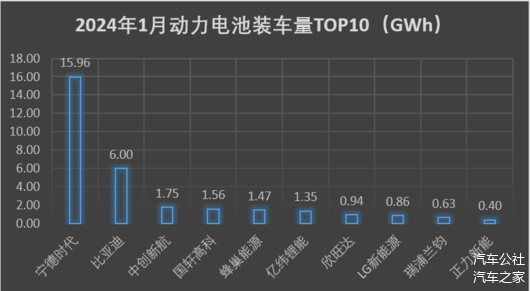

从1月份来看,也是如此。宁德时代1月装机量为16Gwh,占比为49.4%,并牢牢把握三元电池的话语权。而老二比亚迪是名副其实的磷酸铁锂“老大”,1月比亚迪装机6Gwh,占比18.6%,装机量均为磷酸铁锂。

从宁德时代的情况来看,处在一个被挑战的位置,目前的处境比较微妙,份额不但被其他电池企业蚕食,而且,随着车企“电池自研”浪潮的兴起,“宁王”的宽裕日子基本到头,需要过苦日子了。

而随着宁德时代和比亚迪的磷酸铁锂电池占据半壁江山的“赢家通吃”,其他企业却在苦战。行业也在洗牌。

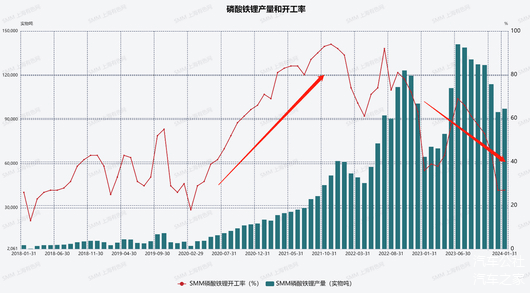

根据上海有色网SMM的分析,目前磷酸铁锂开工率维持在50%附近,甚至不足30%。另据生意社数据,2022年底磷酸铁锂的产能212万吨,2023年底产能已经扩张到了427万吨,产能过剩下开工率不高。

从2022年磷酸铁锂投资布局的“疯狂年”开始,投产将集中在2023年和2024年。内卷之下,2023年磷酸铁锂行情也一路向下,从2023年初最高点的166,000元/吨,跌到12月末的最低点46,000元/吨,全年下跌72.29%。进入2024年,磷酸铁锂价格依旧低迷,目前已降至4.3万元/吨上下。

不过虽然如此,但是最近风传的“0.3元/Wh时代来临”的说法,就像我的文章《磷酸铁锂电池降到0.3元/Wh?有点扯》写的,还是不会那么早到来的。毕竟,根据木头姐说的莱特定律,要更大的装机量上去才能实现。

SMM图表

另外,我在《宁德时代,“消失”的高增速》中也写到,2024年1月末,磷酸铁锂的动力、储能电芯价格分别下跌至0.38、0.43元/Wh,三元电芯价格下跌至0.48元/Wh。

对于车企来说,跟宁德时代谈价格还是非常艰难的,目前在0.5~0.6元左右,降到0.4元则要进行艰苦的“拉锯战”。跟其他电池企业谈也是如此。不过,随着产能过剩时代来临,宁德时代和比亚迪等企业2024年的价格战压力相当大,面对一个未知的苦战局面。

而说到排老三的中创新航,1月装机量为1.8Gwh,占比位5.4%。但是,随着1月广汽埃安和小鹏的销量受阻,其装机量明显下滑。

此外,国轩高科1月装机量为1.6Gwh,占比4.8%。其中的铁锂电池装车量为1.38 GWh,占比88.46%。

上升潜力比较快的,当属蜂巢能源。蜂巢1月装机1.5Gwh,占比4.6%,同比增幅+880%。这是由于,其定位混动专用的短刀电池受益于插混市场份额的提升,同时,蜂巢打入了宝马供应链,抢了宁德时代的生意,也将会为其带来丰厚的订单。

而瑞浦兰钧1月装机0.6Gwh,占比2%,实现100%铁锂电池装车。值得注意的是,瑞浦兰钧1月同比增幅为30倍之多,通过打入五菱和上汽供应链,成为动力电池市场妥妥的一匹黑马。

技术和出海

在木头姐的报告中,她表示,根据莱特定律,电池千瓦时产量每翻一番,电池成本将下降28%。此外,磷酸铁锂电池正在抢占富镍电池的市场份额,这说明随着电池化学成分的不断变化,预测商品价格将非常困难。

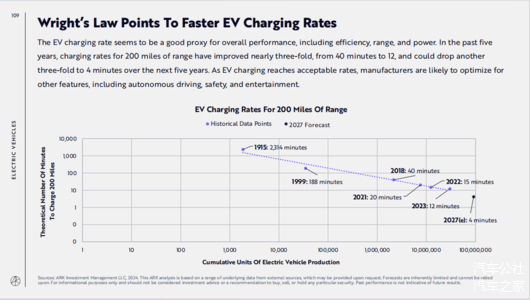

毋庸置疑,动力电池技术的更新迭代速度也在加快。木头姐指出,莱特定律也指向更快的充电速度,这个速度似乎可以很好地代表整体性能,包括效率、续航里程和功率。

从报告中我们也看到,在过去五年里,200英里(320公里)续航的充电速度提高了近三倍,从40分钟缩短到12分钟,未来五年可能再下降三倍,达到4分钟。随着电动汽车充电速度达到可接受水平,制造商可能会优化其他功能,包括自动驾驶、安全和娱乐。

实际上,在行业一日千里般的快速变化的形势下,也许用不了五年就能达到木头姐所说的4分钟,“充电5分钟,通话2小时”般的广告效果也会变为现实。

随着国内800V平台的推进,5分钟左右充电续航200公里的时代正在到来。比如,去年6月,理想汽车发布5C电池800V高压快充技术,宣称可实现充电9分半钟续航400公里的记录。而此前,理想刚用上宁德时代的4C神行超充电池,17分钟能将电量从30%充至80%,充电10分钟补能260km。

对于电池企业来说,技术方面的竞争,目前主要是4C~5C快充技术的迭代。限于篇幅,不展开聊。不过这也面对着车企的“电池自研”的强力挑战。比如长安汽车的“金钟罩”电池等。

长安汽车的规划是,围绕液态电池材料改性、体系优化等开展技术攻关,不断提升电池能量密度,充电倍率做到应用3C,普及5C,预研7C,最快实现充电7分钟,续航400公里。

因为车企电池自研的速度也在加快,像奇瑞旗下的星途汽车发布EOX平台技术时,就宣布电池快充速度可以达到5分钟充电续航200公里。

而未来电池企业的增量方面,则主要在于出海建厂。就像长安汽车董事长、党委书记朱华荣在2023中国汽车重庆论坛上指出的,预计到2025年中国动力电池需求约1000GWh,目前行业的产能已经达到4800GWh,产能出现严重过剩。

再根据中国汽车动力电池产业创新联盟数据,2023年上半年,我国动力电池累计装车量152.1GWh,累计同比增长38.1%。但同期我国动力电池累计产量约293.6GWh,也就是说,同期动力电池的产量接近装车量的两倍,虽说年底经过一波“去库存”,但是产能在那里,价格战不可避免。

所以,大家还是会继续在海外去“卷”,毕竟,在中国趟出新能源这条新路线后,海外电动化形势也开始起步。根据SNE的数据,2023年,全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为705.5GWh,同比增长38.6%。

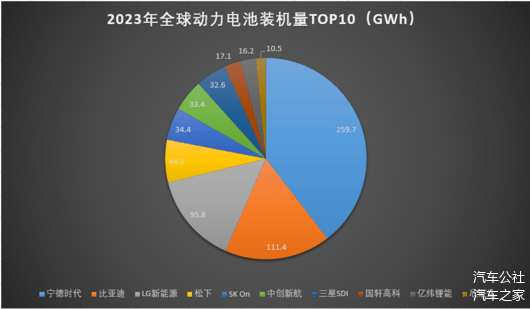

而全球动力电池装车量TOP10企业中,中国企业占据6席,市占率达63.5%,相比2022年市占率59.6%同比,又有所上升。而宁德时代和比亚迪市占率之和依然过半,达52.6%。

这其中,宁德时代去年总装机量为259.7GWh,同比增长40.8%。其中海外装机量为87.8GWh,比LGES的88.6GWh略低,估计2024年会超过。再结合2023年宁德时代海外的一系列操作,可以看出端倪。

根据SNE的分析,2023年全球电动汽车市场需求增速大幅放缓,对下游产业二次电池行业产生了影响。所以,SNE认为,今年电动汽车市场转向以价格为中心,汽车厂商“价格战”的竞争预计将加剧,电池技术开发及竞争,以及关键矿产供应链稳定策略将备受关注。

2024年,所有的电池企业都将面对全年“无眠之夜”。当然,危机危机,有危有机,要么像宁德时代比亚迪那样,以规模取胜,要么就像蜂巢能源那样,以差异化杀出一条血路。除此无他,没有核心技术的,必定倒下。套用一句老词,试看今日之域中,谁能逃过木头姐报告的趋势?

来源:第一电动网

作者:汽车公社

本文地址:https://www.d1ev.com/news/qiye/220089

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号