一则公告,让经销商们悬着的心落地,接下来2个月的工作就是去库存。

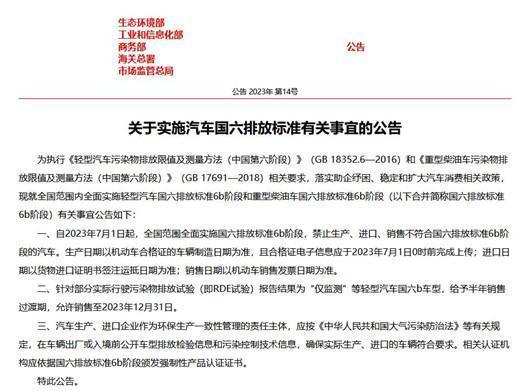

日前,生态环境部和工信部等5个部门联合发布了《关于实施汽车国六排放标准有关事宜的公告》。内容显示,落实助企纾困、稳定和扩大汽车消费相关政策,国六排放标准6b有了准确的时间表。

自2023年7月1日起,全国范围全面实施国六排放标准6b阶段,禁止生产、进口、销售不符合国六排放标准6b阶段的汽车。针对部分实际行驶污染物排放试验(即RDE试验)报告结果为“仅监测”等轻型汽车国6b车型,给予半年销售过渡期,允许销售至2023年12月31日。

相较而言,这份公告不像一般政策类公告,在执行前1-2天发布,而是提前了将近2个月时间,并且对部分执行标的提供了“延长期限”处理。可见国家层面已经意识到今年车市的艰难,给与了汽车市场充分的准备时间。

实际上,在今年3月份,就有消息传出,国6b非RDE车型还有200万辆左右的库存未消化。那么经过4月份的销售,目前还剩多少库存呢?是否还会有新一轮的“价格战”来促进销售?

还有150万辆库存

乘联会数据显示,4月乘用车市场零售达到163万辆,其中新能源车市场零售52.7万辆,也就是说燃油车零售110.3万辆。如果国6b车型按一半算,那么用之前的200万辆减去55万辆,在汽车厂商零排产的前提下,目前国6b非RDE车型还有150万辆左右的库存。

如果再以每个月的固定55万辆的消化速度计算的话,还需要3个月的时间才能完全销售一空。考虑到消费者的购车需求,以及即将到来的淡季,在7月1日之前,这些位于经销商仓库里的车型需要来一点刺激才行。

对于经销商来说,消化库存是一种常态。但是前提是汽车厂商不能再有疯狂的压库行为,否则经销商很难承担高库存带来的资金压力。而从4月份的批发数据来看,汽车厂商们也在积极维持品牌的良性发展,主动去库存。

4月全国乘用车厂商批发178.8万辆,环比下降10.0%。4月自主车企批发100万辆,环比下降5%。主流合资车企批发53万辆,环比下降17%。豪华车批发26万辆,环比下降12%。另一边,4月自主品牌零售79万辆,环比增长1.5%;主流合资品牌零售61万辆,环比增长12%。

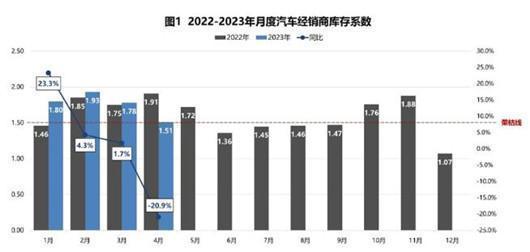

批发销量的环比下降,零售销量的环比增长,说明汽车厂商也在积极救助自己的渠道。中国汽车流通协会的数据显示,4月中国汽车经销商综合库存系数为1.51,环比下降15.2%,同比下降20.9%,库存水平接近警戒线,行业景气度回升。

其中,高端豪华和进口品牌汽车库存系数为0.97,环比下降23.6%;合资品牌汽车库存系数为1.68,环比下降18.4%;自主品牌汽车库存系数为1.60,环比下降1.8%。合资品牌和自主品牌库存系数高,更多的问题可能还是在于,一些销量快速下滑的汽车品牌的库存系数高。

销量快速下滑的汽车品牌无非这么几种情况,一方面是产品竞争力不行,一方面是边缘品牌销量始终较差。这些品牌的销售与库存就陷入了恶性循环当中,即便终端降价幅度加大也难以吸引消费者,未来的发展前途也可想而知。

当然,更多的压力还是传导到了经销商层面。目前的主流汽车厂家均已具备国六b的生产技术,国六排放标准切换主要体现在销售端。但至于汽车市场能不能掀起新一轮的“降价潮”还不得而知,毕竟能够主导一场“价格战”的还得是靠车企和国家政策。

重要的是保住经销商

而如果没有车企和国家层面的政策刺激,经销商的日子将会特别难熬。众所周知,如今的乘用车行业已经不是原来的那个高利润行业,新车不赚钱已经成为行业共识。据悉,2023年1-3月,我国汽车行业利润率为3.8%,远低于整个工业企业4.9%的平均利润率。

存量市场的竞争日益加剧,价格下行、库存高企,成为摆在经销商集团面前的严峻挑战。今年以来,经销商及经销商集团跑路倒闭的新闻不绝于耳。今年一季度已有浙江台州中通集团、宁波海曙汽车、重庆龙华集团4家汽车经销集团相继离场。

据统计,今年以来,至少有3个区域经销商集团倒闭、旗下超30家关联门店关停或转让,另有多个城市的十几家4S单店关门,这反映了4S店经营困境的日益加剧。或许区域性经销商抗风险能力弱,但是大型经销商集团的日子也不好过。

前段时间,相关机构整理了中升、永达、美东、和谐、广汇宝信等9家上市经销商集团年报。报告显示,2022年,9大经销商集团在营收、毛利、净利、售后业务方面,同比去年均呈现大幅下滑。其中,和谐汽车净利暴跌341.8%。

在汽车的产业链条中,汽车厂商与经销商的关系可谓是唇齿相依。

经销商网络的收缩和崩解是汽车厂商销量骤减的另一推手,销量大幅缩减、叠加降价潮下经销利润收窄,直接导致经销商出现严重亏损。另外,如果经销商未得到汽车厂商的资金支持,那么结局就是大量退网,从而该品牌影响力遭受负面冲击。

如何保住经销商?除了加强经销商的盈利能力外,转移经销商的压力也是一种手段。比如前段时间的“价格战”,就是由汽车厂商主导和国家政策扶持。因此,站在新的销售节点上,面对还未消化的库存,需要再来一次降价吗?

从上次的“价格战”结果来看,降价潮并未带来销量明显的增长。乘联会认为,过度促销宣传,反而让消费者购买信心低迷,持币观望情绪弥漫。从上海国际车展之后,汽车厂商们似乎对于要不要打价格战很犹豫,至今没有很明显的动作。

但是考虑到国6b的截止日期,还得是需要一场价格战才行。其实从经销商们铺天盖地的直播广告、网上流传的各地汽车最低成交价等等来看,这场价格战虽然没有像上次那样直接摊牌举国皆知,但在暗地里已经是历史最低价的水平。

只是这场低价暗流,会不会重回浮出水面,只是个时间问题。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/202553

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号