近年来,中国市场的智能电动化浪潮迭起,这让传统的零部件巨头们压力山大,如何成功转型成为最重要的问题。而从Tier1巨头大陆集团剥离上市的纬湃科技,算是一个值得研究的典型案例。

新能源趋势不可阻挡。2022年,中国新能源汽车的销量将近700万辆,渗透率超过25%,占到全球比例约60%。这不仅意味着动力源的变化,更重要的是思维和理念的变革。

对于从大陆集团拆分出来的纬湃科技而言,最初电气化的方向就非常明确。3月23日,在纬湃科技中国区总部,纬湃科技中国区总裁、电气化解决方案事业群中国区总经理顾睿华(Gregoire Cuny)就如何应对电气化发展,为我们披露了组织架构重大变化的细节。

当日,纬湃科技还发布了2022年财报。从数据中,我们也得以了解电气化转型后的纬湃科技,正在以什么样的姿态来前行。

看好碳化硅800V

电气化领域的竞争中,目前800V无疑是众目之焦点。

众所周知,随着智能电动浪潮的兴起,在三合一电驱动系统配套关系中,主机厂自研生产的比例相当高,在此大背景下,传统Tier1供应商必须在新技术领域加大投入。所以,800V平台方面争夺也变得很激烈。

比如,采埃孚去年800V碳化硅电驱动在杭州萧山工厂正式下线2023年还将增加脱开技术方案。博格华纳也宣称已经拿到欧洲3/4豪华车企的800V订单。此前,博世也与江淮达成合作开发800V电驱项目。

纬湃科技自然不甘落后。在已经拿到现代汽车E-GMP电控产品的订单后,2022年又拿到北美制造商10亿欧元的订单。而且,E-GMP已被认为短期内最有希望走量的800V车型平台。

对于800V技术的研发,顾睿华首先强调了“模块化”。值得注意的是,模块化技术本身需要长时间的积淀,纬湃科技用了15年左右的时间才完成模块化平台的打造。

模块通用化的趋势下,有两个好处,成本更经济和上市速度更快。当然,不同的主机厂肯定有一定的定制化需求(主要是接口上的定制化),纬湃有一个“微妙的平衡”措施,能照顾到客户定制化的需求。至于怎么个“微妙”法,没有说。

模块化一个突出的例子,是800V的逆变器。通过模块化的思路,可以横跨400V和800V,也可以跨硅基或者碳化硅的材质。而且,功率等级的跨度很大,达到了80~400千瓦的跨度(此前只能达到230千瓦),可以覆盖到B~D级车型,灵活性很强。

“我们认为800V,尤其是800V的碳化硅逆变器是一个重大的趋势。”顾睿华表示,对车主而言,800V的一个非常明确的好处就是充电变快。此外,就是电压提高后,效率更高。而这就意味着电池的容量不需要那么大,可以节约一定的成本。

所以,即便碳化硅技术可能成本略高,总体成本是下降的。当然,目前还是有厂商使用传统的IGBT的800V逆变器,但效率方面比不上碳化硅。“我们还是非常看好碳化硅800V。”

顾睿华估计,到2025年,可能有15%的电气化汽车会运用800V的碳化硅技术。具体的市场方面,中国普及率可能会更高,整体的趋势是碳化硅800V技术的渗透会越来越多。顾睿华也希望,800V技术可以快速切入到中级和入门级的车辆,这样整个市场可以受益于此项技术。

而在上游端,纬湃跟英飞凌、罗姆、氮化镓GaN等均有合作,也已经做了多年的科研攻关和技术的积累。基本上,供应端能够锁定供应量,上游的技术也可以很快地形成合力。

转型之路

所谓“大象转身”,近年来,Tier1最难的就是业务范围变化和组织架构的转型。

顾睿华(Gregoire Cuny)表示,要实现非常有效的转型,第一点就是要极早拍板,清晰地传达。早在2019年纬湃就明确了目标、果断宣布实现电气化转型,提前做了启动。

此外,要力排众议。毕竟,多年积累下来的内燃机技术难以割舍,“我们的工程师对内燃机的技术非常的有感情,慢慢告别这些传统的技术要花耐心。”通过贯彻“伙伴前行”的价值观,积极开展各类形式的内部沟通,还有通过大量培训,度过艰难时刻。

今年1月1日,纬湃启动整合以后,其组织架构分为两个事业群,动力系统解决方案事业群和电气化解决方案事业群。“整合后的电气化业务,是绝对的核心。非核心的技术在今后10多年间将逐渐退出,届时公司的主要业务就是电气化业务以及内燃机当中的核心业务两块。”

不过此次,纬湃科技2022年的年报还是按照四个事业部的架构来整理数据的,分别是新能源科技、电子控制、感知与驱动、以及委托生产。

而动力系统解决方案也分为两个方面,其一是部分内燃机中的核心产品,还有就是非核心的技术,包括委托生产以及今后逐步退出的产品。特别是液压器件以及涡轮增压器,这些技术会逐步退出。

整个事业群,按照现在的架构算,2021年的销售额达到61亿欧元。顾睿华表示,它的核心功能就是要产生足够的现金,助力公司在电气化方面可以加快转型。当然,这个事业群也并非夕阳产业,包括中国在内的市场仍旧有比较好的增长前景。

顾睿华还讲到一个“错觉”的问题,“现在都在谈电动车、电气化车,内燃机车可能未来机会渺茫。实际上如果看一下生产的基数以及后市场带来的机会,这仍旧是一个比较可观的市场。”比如BU某些方面就有增长的明显态势,像在售后市场和两轮车领域。

纬湃的判断是,今后的十年在内燃机车(包括混动型车)、商用车的领域,还有比较大的发展前景。基于庞大的汽车保有量,带来的机遇也非常可观。比如,纬湃商用车的业务,2021年销售额达到10亿欧元,约占纬湃2021年营收的13%。所以,带有内燃机的商用车生产仍旧会保持一定的稳定性。

实际上,纬湃对动力系统解决方案事业群依旧寄予“赵云”般的厚望,一方面是要能够很好地管理内燃机非核心业务的顺利退出,另一方面要很好地管理好委托生产这个业务的顺利退出。

顾睿华强调了一点,动力系统事业群的核心功能相当于“印钞机”,要不断筹集资金,因为,电气化解决方案事业群需要继续“烧钱”。

电气化事业群有两个事业部,电驱动系统事业部和控制器事业部。而这个事业群当中所涉及到的产品基本上是之前新能源科技事业部的主力产品,这些产品几乎涵盖了所有的电气化形式,包括中混、插混和纯电动。

有点意外的是,变速箱的控制器和汽油机的控制器也还在事业群内,“因为这些产品与电气化的产品序列之间是有一些合力的,可以协同增效,相关技术也是有相通性。”

此外,“有所为有所不为”,纬湃科技在电气化进程当中,像动力电池的电芯领域就没有染指,因为觉得不是自身专长,但电池管理系统方面是专家,所以现在的电气化解决方案事业群里有热管理板块。

不过,对于国内热议的增程路线,顾睿华没有明确表态,只是说纯电是主流趋向,纯电以外混动或者是不同形式的混动,比例不是那么大。纬湃科技在产品和技术储备上可以满足多变的市场需求,可以快速、敏捷地适配。

顾睿华表示,纬湃科技已经是一个非常有特色的全系统供应商,有非常完整的电气化技术矩阵,有全球生产和研发布局。只要市场有任何的趋势出现,纬湃科技都可以非常灵活地配合下游客户的各种需求。

只是有一点,似乎纬湃科技对于48V有点“不甘心”,因为发现本土的主机厂对48V中混兴趣“不是很大”,“在市场当中这个技术不是有非常强烈的发展趋势。”确实,48V路线在中国很边缘化。

对于转型,顾睿华总结道,“对纬湃科技来讲,要在市场上胜出,模块化、系统的迁移、技术的迁移,以及在业务模式上要有敏捷性。”

如何跑赢市场?

我们再来看看纬湃科技的2022财报情况。

根据当日发布的财报,纬湃科技2022年合并销售额实现了4%增长,达90.7亿欧元(2021年:83.5亿欧元)。全年调整后的息税前利润为2.23亿欧元(2021年:1.48亿欧元)。2022年集团的息税前利润达到1.43亿欧元(2021年:3,950万欧元)。

其中,电气化领域的销售额近11亿欧元(2021年:9亿欧元)。而新能源科技事业部销售额增长最为强劲,增长17.9%,达到6.92亿欧元(2021年:5.87亿欧元)。这主要是高压电驱动及功率电子产品的需求强劲,尤其是来自中国和德国市场的订单。

至于自由现金流,也达到1.23亿欧元(2021年:1.13亿欧元),高于市场预期的6,800万欧元。

“尽管全球市场仍然存在相当大的挑战,2022年依然是成果斐然的一年,”纬湃科技首席执行官安朗 (Andreas Wolf)表达了非常满意的态度。

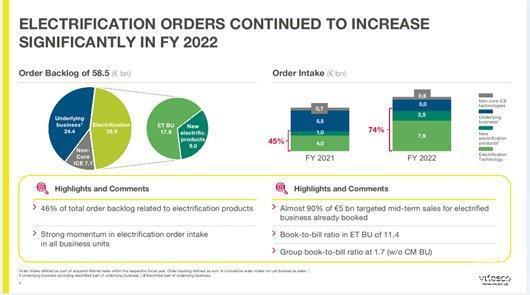

值得一提的是,纬湃科技2022年获得了价值140亿欧元的新增订单,其中,“2022年新增订单中有四分之三(104亿欧元)来自电气化业务,为此创造了新的纪录。”安朗表示:“我们向电动出行领域转型的势头越来越好,已是不可阻挡之势。”

“手中有粮,心中不慌。”截至2022年12月31日,纬湃科技报告的储备订单总额为585亿欧元,其中46%与电气化业务有关。纬湃的中期目标是在电气化业务带来50亿欧元的销售额,基于新增订单来算,约90%的中期目标已锁定。

对于形势,纬湃科技预计,2023年下半年汽车市场形势将略有改善。预计全球乘用车和轻型商用车的产量将在2023年出现温和复苏,与2022年相比总体呈现3~5%的增长。其中,欧洲和北美的乘用车和轻型商用车的产量将出现最强劲的增长,幅度为5%至7%。同时,中国市场的增幅将落在1%至3%之间。

而纬湃科技自己,预计2023财年集团销售额将达到92亿至97亿欧元。这个范围已经考虑了与大陆集团委托生产和公司非核心技术销售额下降的预期。调整后的息税前利润率,公司预计2023年的范围在2.9%至3.4%之间。这一估计考虑了由于半导体短缺、用工及材料成本上涨而导致产生的额外成本。

而对于在中国市场的发展,我问顾睿华先生,中国市场在智能化和电动化的发展速度是远远高于欧美的。对纬湃科技来讲,有怎样的思考?

他表示,首先中国市场的体量有非常大的意义,“我们预计到2030年,中国轻型车的产量可能占全球总量的35%,2021年纬湃科技中国的业务占全球业务的18%,这两个数据表明了中国市场确实是一个非常具有战略意义的市场,我们必须要跑赢市场,增速要快于市场平均。”

其次,中国市场空间大,竞争也很激烈,所以,过去三年里纬湃科技在中国电气化领域的投入高达5亿欧元,包括了天津新的研发中心,新增产线等。而这种投入,“也是有它的深意,(我们)通过招募更多的本土研发人员,更多在中国实现本地创新。”

因为,中国市场已经成为纬湃的创新高地,以往很多的技术和系统解决方案都是从别的国家引进到中国,现在恰恰相反,有不少的技术在中国率先研发和生产,然后再将它用于全球其他的市场。

而对于价格战引发的愈演愈烈的主机厂的降本要求,顾睿华表示,对整个电子元器件(芯片等)的供应链来讲,已经变成了卖方市场,定价权是卖方说了算,这个是比较被动的,带来了成本上的压力。这也是过去两三年间的一些危机叠加造成的后果。

当然,“最终的方向是要提高车辆的价值,要使得它的技术含量更高,这也意味着单车的价格会上扬,这是共识。”而中国近期的价格战,供应商在提价,终端在降价,纬湃也和其他的供应商一起,去跟主机厂客户调整方案,对非必要配备项要进行调整,力争在成本上达到一个更好的平衡。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/198811

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号