市场转型,往往一方面意味着新旧市场规则的更替,另一方面也意味着利益的重新再分配。两相交汇之际,巨变中的转型市场就成了名副其实的竞技场或是宣讲台,不同利益代表各显神通,争夺属于自己的那份归属地。

争论是思想的最好触媒

这不,新的一周又是从一场规则的争论开始的。事件的起因是华为余承东在接受媒体采访时表示,说增程车不够先进是胡扯。对此,魏牌CEO李瑞峰在个人社交媒体上发文称:“打铁还需自身硬,增程式混动技术落后是行业共识,再大的嘴,也不能大放厥词。”

随后,魏牌CEO开撕华为余承东的话题登上热搜,李瑞峰更是连发八条博文批评称,增程式就是落后的,隔行如隔山,做增程的闷声发大财就好,大嘴何必说出来。

事实上,理想ONE大火之后,增程式技术路线一直争议不断,李瑞峰与余承东也恰恰代表了两种相反的主流思想。

一方认为,增程不过是新势力们技术积淀不足,妥协过渡的产物;另一方则觉得,技术都是服务用户的,在现阶段增程式电动车的确解决了用户的实际问题。

从表面来看,这是一场有关技术路线是否先进的争论,但是在内核上恰恰表明了转型阶段新旧造车势力在思维模式上的显著差异。

传统出生的企业,相信时间的力量,看重底层技术与整体系统的推动力;而新势力们则更相信时代的力量,强调产品的实用性以及用户思维。

不过,如同巴甫洛夫说的那样,争论是思想的最好触媒。新旧思维之间的角逐,碰撞与冲击是不可避免的,也必然会推动行业的创新与进步。

在这个过程中,秉持不同理念的企业势必要构建起全新驱动体系,在充分提升产品力的基础上,全力以赴争取用户的青睐。要知道,无论二者的发展理念分歧有多么严重,在造车这条路上,两者的最终目的依然还是为消费者提供更好的产品和服务。

所以,比起动不动“吹嘘”自己是几百万以内的最好车型,这种行业间的争论似乎更有实际意义。

正所谓,争论越狠,卖得越稳。

卖得稳了,握在手里的可不止是市场份额以及市场话语权这种摆在台面上的优势,还有一些隐形的,大众不易察觉的好处,比如双积分。

比亚迪又又又赚麻了

上周,2021年度中国乘用车企业平均燃料消耗量与新能源汽车积分(以下简称“双积分”)情况正式发布。公告显示,2021年度乘用车平均燃料消耗量达标企业共有65家,不达标企业共有64家,达标率超过50%。

而此前的2020年,平均燃料消耗量积分达标企业仅44家,不达标企业多达93家,达标率仅约30%。这算是从另一个维度,侧向印证了游戏规则改变的速度。

“双积分”成绩单发榜,尽管全年的考核工况标准有所变动,难度有所升级,但是积极转型的自主品牌们依然“大获全胜”。

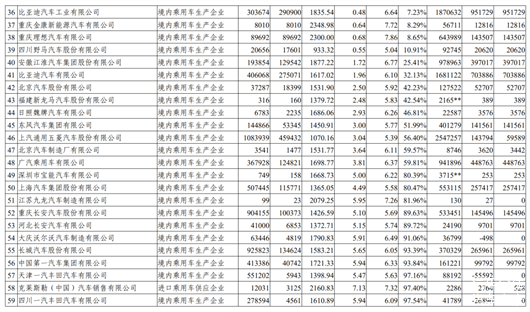

在达标企业中,比亚迪、上汽通用五菱、江淮汽车、广汽乘用车都表现较好,其中比亚迪无疑是考核的最大赢家,其平均燃料消耗量积分和新能源汽车积分合计分别为355.17万分、165.55万分。

掀起腥风血雨的特斯拉也不遑多让,其平均燃料消耗量积分和新能源汽车积分合计分别为214.19万分、140.17万分。

若按工信部此前公布的均价2088元/分进行交易,特斯拉和比亚迪卖出所有新能源汽车积分,将分别获益29.28亿元和34.57亿元。

而此次双积分考核靠后的车企依然是转型包袱沉重的合资企业以及部分进口豪华品牌。不过,在日趋严峻的转型压力下,几乎所有的主流合资企业都在加码化,所以相比于两年前,部分双积分的“重灾户”情况都有较大幅度的改善。

例如,一汽-大众2020年平均燃料消耗量积分为-118.33万分,到2021年负积分大幅减少了62.1%;上汽通用2020年平均燃料消耗量积分为-92.24万分,到2021年负积分也减少了22.5%。

至于如何平衡负积分,除了集团内部的资源再分配之外,买卖交易也是必不可少的。数据显示,2021年积分交易规模大幅提升,新能源积分交易524万分,交易总额达109.4亿元,同比增长322%。

规则,变了

在双积分发榜的同时,双积分的管理办法也将迎来重大调整。

根据《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定(征求意见稿)》,修改条款多达十余项,包括更新新能源汽车积分计算方法和考核比例、增加积分交易市场调节机制并建立积分池制度、完善积分核查及处罚要求等。

这也是“双积分”管理办法自2017年推出后,进行的第二次修订。

与此前的管理办法相比,此次《意见稿》在新能源汽车单车可获得的积分上进行了收紧:一是相同续航里程下的标准积分降约40%,积分上限同步下调;

二是能量密度调整系数下调,将动力电池能量密度在90~105瓦时/公斤之间的车型和105~125瓦时/公斤之间的车型分值调整系数分别下调至0.7和0.8。

这一方面意味着车企要在电池技术等方面做出进一步挖掘与创新,另一方面也是为了促进传统燃油节能与新能源汽车降耗能够齐头并进发展。

一直以来,行业里新能源汽车所造就的大量正积分一定程度上掩盖了传统燃油车的降耗压力,这种用“一条腿”走路的现实显然是不利于有序健康可持续发展的。

因此,在一定程度上收缩单车积分可以减少对新能源车型的过度依赖,从而转向对传统燃油车降耗的开发。换句话说,先进的混动技术将在以后承担起更多的节能作用。

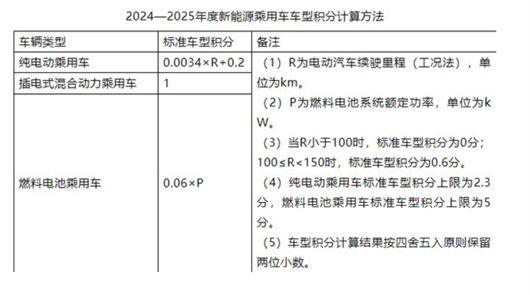

此外,《意见稿》还明确,基于新能源汽车正积分与新能源汽车负积分、油耗负积分基本平衡原则,将2024-2025年度新能源乘用车标准车型分值较上一阶段平均下调40%左右,新能源汽车积分考核比例设定为28%和38%。

对于三年前首次设定的积分考核比例标准,这一次的调整堪称激进。要知道,2019年设定的积分比例为10%,此后从2020到2023年均以2%的增速递增。而这一次,从2024-2025年,积分比例的增速已经提升至10%。

另外,在千呼万唤之下,此次《意见稿》重磅新增了“积分交易市场调节机制”,以此保障积分供需基本平衡,稳定企业预期。

通过建立积分池制度,在积分市场供大于求时,由企业自愿申请新能源汽车正积分收储;在供小于求时释放存储的新能源汽车正积分,以此调节积分市场供需。

对于启动标准,《意见稿》中指出,根据积分市场历史交易情况与市场供需关系进行量化评估,将当年度可供交易的新能源汽车正积分与待外部交易抵偿的负积分比值(简称供需比)2.0倍和1.5倍分别作为积分池启动收储、释放积分的触发条件。

供需比大于2.0倍时,企业可根据自愿原则将新能源汽车正积分存储至积分池;

供需比小于1.5倍时,积分池释放新能源汽车正积分至上述倍数关系达到1.5倍,并根据积分池中企业存储积分占比将积分分配至各企业,当年度未使用的释放积分将返还积分池;

供需比介于1.5和2.0倍之间时,积分池不启动。

此前,欧拉品牌CEO董玉东在回答黑猫白猫停产的相关问题时就曾表示,新能源汽车积分最高可以飙到2500元/分,但目前最新的价格只有500~800元/分,剧烈的价格波动已给企业的经营构成压力。

的确,受合规成本、供需关系、价格预期等多重因素影响,积分交易的价格容易出现较大幅度的波动,企业往往由于信息不对称对积分价格的走向缺乏足够客观和全面的判断力,导致新能源汽车的发展遭受一定冲击。

比亚迪董事长王传福也曾表示,设立积分池能够增强积分价格的可预见性,进而确保双积分政策有效运行。相似的论断,包括长安汽车董事长朱华荣、奇瑞汽车董事长尹同跃在内的多位车企掌门人也都曾发表过。

可见,稳定积分交易价格,以建立积分池等方式对积分供需失衡、价格无序波动等乱象加以管控是大部分行业从业者的集体诉求。

规则再次改变,未来新势力与转型的传统车企之间,是共生同行,还是竞争淘汰,尚未可知,时代也自会给出答案。

搜罗一周车闻,回顾大小车事,车闻轶事尽在【一周车话】,下周见!

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/179748

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号