最近几天,白宫很忙。

当地时间5月12日和13日,美国-东盟特别峰会在华盛顿召开,拜登在自己的大本营高调接见了东盟8个国家的最高元首和政府首脑,还借这次峰会任命了美国驻东盟大使,填补了自特朗普政府上任以来的职务空缺。

两天后,美国-欧盟贸易和技术委员会(TTC)于巴黎召开,拜登派出美国国务卿布林肯和商务部长雷蒙多亲赴法国,就出口控制、供应链安全、技术标准和全球贸易挑战问题与欧盟强化了交流,试图强化自身的产业竞争力和技术主导权。

前后脚的两个高层峰会,无论是针对“印太国家”的一系列战略承诺,还是和欧盟重返经贸蜜月期,美国的小算盘就没少打中国的主意。

从美国到欧洲,从华盛顿到巴黎,无论是用漂亮话忽悠,还是用现实利益拉拢,拜登编了张唬人的大网,试图与“盟友”一起围堵中国。就拿TTC来说,虽然俄罗斯依旧是美欧利益捆绑的主要敌人,会议48页的共同声明也累计提到俄罗斯高达48次,但与中国相关的几个信号,里面的信息量都非常大。

“脱钩”中国,东盟承接

东盟峰会可谓一波三折。

今年本是美国与东盟建立对话关系的45周年,组织一场高调操办的高层峰会本是顺理成章。只是让白宫没想到的是,自己单方面调整会议日期引起对方的强烈不满,最后东盟十国最后也只有八个国家愿意派代表参加,且承诺向东盟投资的1.5亿美元也因诚意不够而备受诟病。

美国在亚太地区一直动作不断,“印太战略”的根本目的就是拉拢东盟,围堵中国。虽然俄乌冲突牵扯了白宫的大部分精力,但撺掇东亚各国“去中国化”的任务却不能按下暂停,拜登在家门口亲自“组局”,为的就是推广此次峰会重点签署的“印太经济框架”。

让东盟国家在中美之间“二选一”,这确实有些左右为难,大国的博弈棋子不好当,想必东盟这边还是拎得清的。在白宫前面拍完合影,拜登还来不及细细揣摩东盟各国的与会感受,关注的焦点就已经转移到巴黎,开始更具野心和攻击性的战略谈判。主旋律虽是俄乌冲突,但这并不妨碍暗地里捅中国一刀。

美国-欧盟贸易和技术委员会(TTC)成立于2021年6月,是欧盟和美国协调解决关键贸易和技术问题的战略联盟之一,本质上是跨大西洋关系得到缓和的战略性产物。目前,TTC总共成立了10个工作组,覆盖了半导体芯片、人工智能、信息安全以及全球贸易挑战等最关键的技术创新问题。

上文也已经提及到,虽然俄罗斯依旧是美国和欧盟之间利益捆绑的主要目标,会议48页的共同声明累计提到俄罗斯高达48次,中国相关的内容提及的并不多,但每一个信号,信息量都极大。

信号一,是半导体抱团。

TTC文件强调了中国在稀土开采和生产方面的主导地位,以及半导体供应链方面的潜在威胁。欧盟和美国计划共同建立一个早期的预警系统,目的是预测和提前布局潜在的半导体供应链中断,避免在芯片供给、特别是晶圆代工领域陷入被动。

信号二,是供应链转移。

考虑到俄乌冲突和上海疫情封锁对供应链带来的中断威胁,美国建议欧盟诸国重新审视全球供应链的弹性和安全问题。

可以考虑的方案之一,是将部分供应链向东南亚国家转移,以减轻对中国和俄罗斯的依赖,这一做法本质上是想脱钩中国,把中国公司排除在供应链清单之外。

目前,拜登最操心的是稀土、太阳能及芯片等关键领域,他觉得欧盟的鸡蛋不能放在少数篮子里,多元化布局才是未来几年的主旋律。就拿稀土来说,美国目前高度依赖进口(中国占了78%),一旦双方贸易摩擦加剧,中国极有可能将稀土等资源视为战略武器,关键时刻狠狠摁住美国的脖子。

“供应链剥离”是个伪命题

大家或许还记得这个新闻:

受上海封城影响,汽车芯片巨头安森美半导体(ON Semiconductor)在4月下旬关闭了位于上海的全球配送中心,包括原料、设备及服务等所有业务被迫向其他地点转移业务,比如新加坡和马尼拉。

上海封锁让全球供应链踩了个急刹车,这让更多人关注到供应链格局或将重塑的现实,而供应链会否从中国转移,瞬间又成了炙手可热的强话题。

实际上,中国还是握着供应链方面的绝对“底牌”,且这样的优势不会因疫情封锁或俄乌冲突转为被动。

一方面,东盟对中国的供应链替代确实存在,且上海这轮封锁对东南亚的影响远超过去。简单举个数据,因为奥密克戎肆虐,我国4月份的出口较上一年仅增长了4%,但越南的出口量却因此同比增长了30%,足见疫情对产业链替代的直接影响。

另一方面,哪怕是在疫情压顶且复工复产极为艰难的当下,“脱钩”中国依旧是个伪命题。

要知道,我国的优势已不再是昔日单维度的劳动力成本,数十年建立起的供应链护城河也持续催化出新的商业优势和创新模式,只要这种迭代不间断,外资很难在东盟找到同等成熟度和业务匹配度的第二据点。

我们不妨用苹果作例。

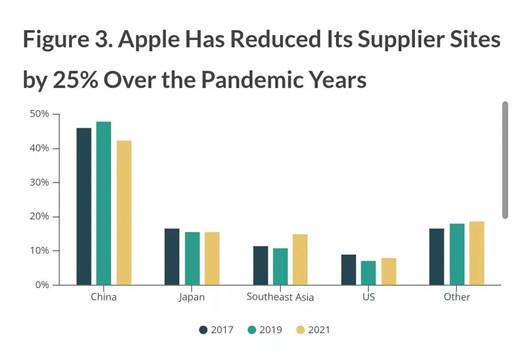

业界众所周知,这家科技巨头对亚洲制造生态、特别是中国的依赖是非常高的,所以,该公司最近几年的供应链决策可被视为电子科技行业布局走势的一个风向标。

过去三年,苹果一直在调整其供应链的区域分布,回溯到2019年,该公司的中国供应商占其全球总供应链的48%,到了2021年则下滑到42%。

其中的大部分,是被转移到东南亚。但东南亚承接的,又大多是劳动密集型的低附加值业务,高价值链的研发和技术识密集型业务依旧集中在中国等较为发达的经济体——以过去的2021年为例,苹果其实新增了14家中国供应商,这些公司主要聚焦于光学元件、传感器和芯片制造等工业增加值较高的领域。

这说明了什么?

作为新的生产中心,这些东南亚国家承接的大多是从中国剥离的低端组装业务,属于最简单的零件生产和组装。

且值得一提的是,能承载一定体量供应链替代的,东南亚也只有越南、新加坡和马来西亚等少数国家,东盟各国能在“替代效应”上激起水花的并不多,且不够均衡,部分成员过甚至在低端产业链“喝汤”的机会都很少能抓住。

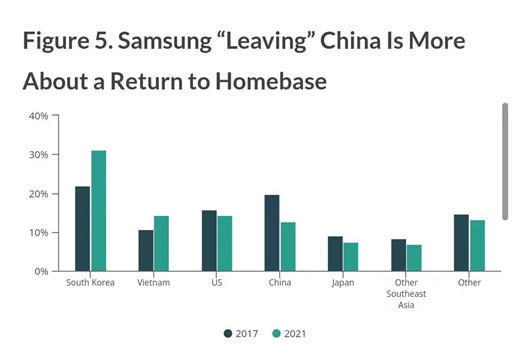

而作为另一个大规模“撤离”中国的案例,韩国三星更多是回归本土,而非供应链向东南亚转移或外溢。

从2017年到2021年,三星在中国的供应商比重确实有所下降,但最终的受益者并非越南,而是三星的大本营韩国。

为什么这么说?越南的供应商比重虽然有所增加,但大多是劳动密集型业务,来自中国的大部分技术密集型业务主要被转移到韩国。其供应链结果的变化逻辑,本质上还是与苹果类似。

两个故事,戳破妄想

我国这些年在供应链上构筑的“护城墙”,远比大洋那边想象的坚不可摧,只是在国际局势较为动荡的当下,拜登联手东盟遏制中国的想法是越来越急迫了。但野心归野心,焦虑归焦虑,要“撺掇”精明的欧洲人一起脱钩中国,白宫那边想的还是太天真了。

这里有两个故事。

为了考察东南亚的供应链实力,一位美国记者曾在两年远赴越南,却发现当地有佳能的175家供应商,其中只有20家属于严格意义上的越南本土公司。

剩下的150家供应商其实都来自中日等国,他们看中这里廉价的劳动力,租赁土地,新建工厂,但母公司并不属于越南。

一家名叫ECM Industries的电动工具制造商,前几年把公司从中国大陆搬迁到越南,厂房建好,却发现在当地很难采购到作为生产刚需的检测仪器万用表。怎么办呢?该公司的管理层不得不在中越之间搭建心得跨境供应链,最后的结果自然得不偿失,成本也远超预期。

两个故事,用不同的切面反映了那个最朴素的道理:理想很丰满,现实很骨感。

所以,别总是叫嚣着“把供应链从中国转移出去”,其实除了新加坡、越南和马来西亚等少数国家,东盟其他成员国在海港基础设施的质量和容量方面都落后于中国,而海港物流和基础设施才是商业增长机会的关键。

当然,也别急着讨论“谁将成为下一个中国制造”,在未来很长一段时间里,我国依旧是全球供应链最完整的实体经济,且拥有较高的制造效率、广泛的供应商网络和熟练多元的劳动力优势。

只要我们的护城河还在,美国为了拉拢东盟而抛出却的诱饵,也只是一厢情愿的诱饵而已。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/175622

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号