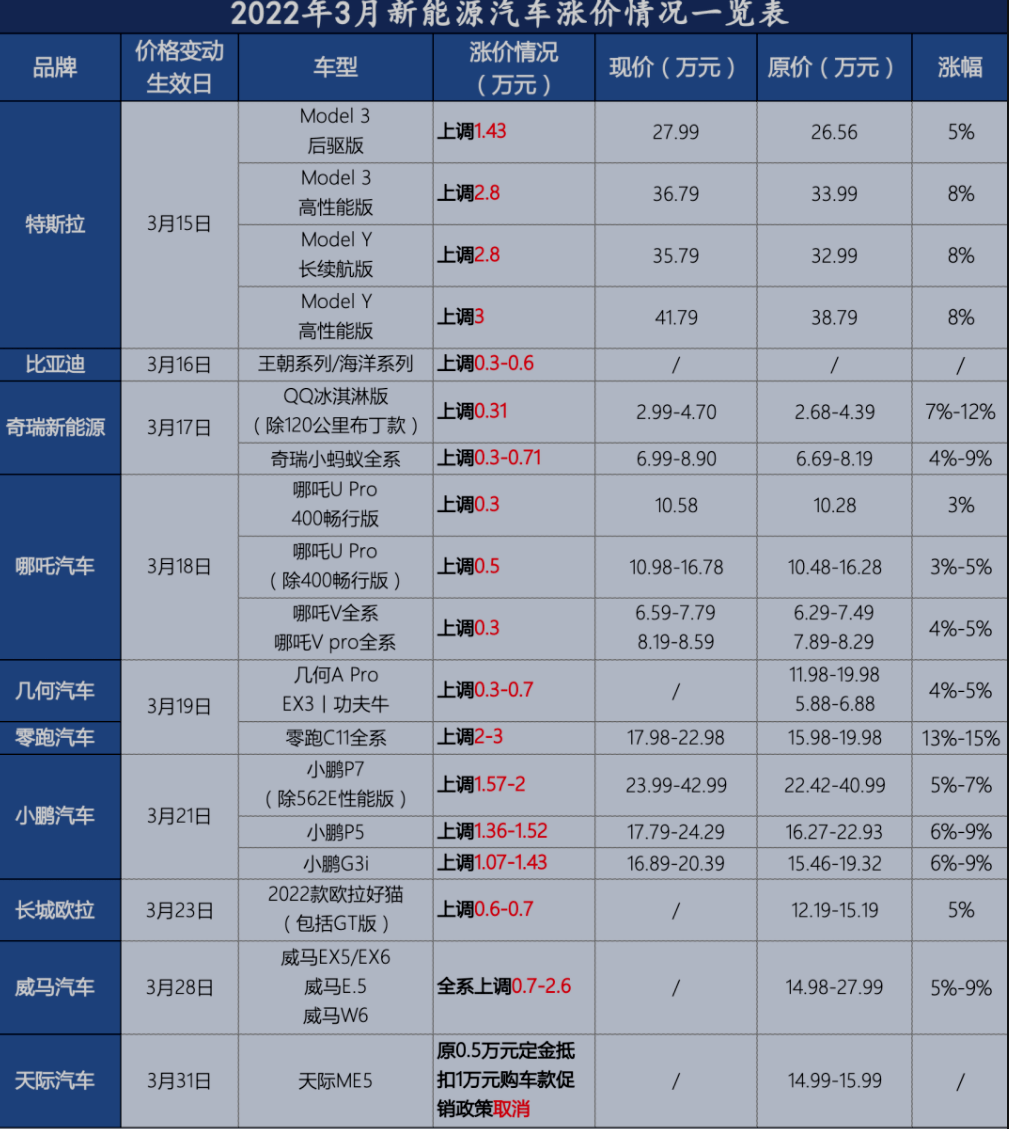

昨天,由宁德时代电池涨价开启,多家新能源车企宣布涨价,在第一轮五天4涨的特斯拉成为涨价明星之后,已成为行业共识的第二轮涨价同样声势浩大。

买不买电动车开始让一部分持币待购者焦虑。

李想则说得更为直白:“(当前)还没有涨价的,大部分是涨价幅度还没有谈妥,等待谈妥后也普遍会立刻涨价。”

他甚至表示:“战争、政治、疫情让买车还能升值,美国二手车价格整体上涨了30%。”

电动汽车还会有第三轮、第四轮上涨吗?

现在买电动汽车会不会还能赚上一笔?

——1——

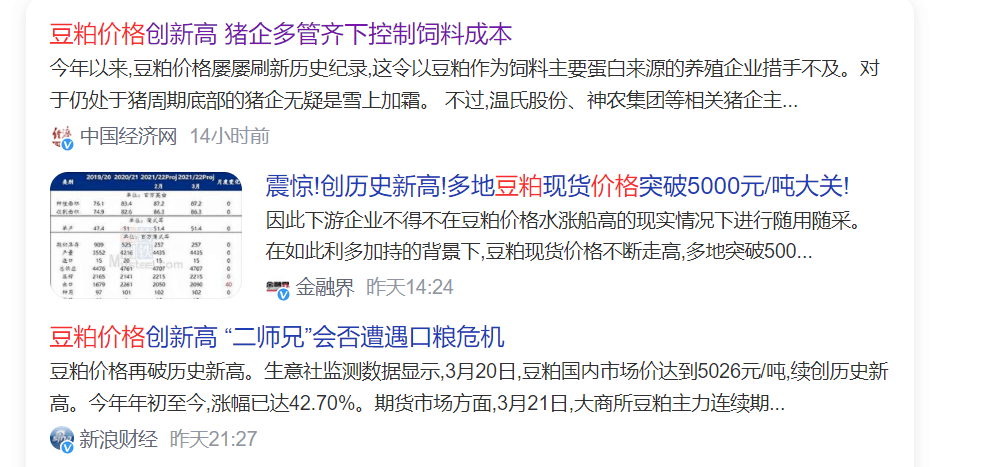

饲料贵过猪肉,泡沫破裂前兆?

2022年世界格局的动荡超出了很多人的想像,引发的蝴蝶效应也让新事物的变革与旧秩序的动荡一同到来,但事物运行的基本原理并不会没变。

资源短缺与物价上涨是我们看到的普遍现象。

单纯看汽车市场,从油价上涨,到电车涨价,汽车似乎正成为人们开不起的消费品。

▲来自《汽车纵横》

但对于连续的电动汽车涨价,我们要明白一个基本事实,即无论是油价飙升还是引发两轮电动汽车涨价的罪魁祸首,背后是印钱+供需动荡+情绪变化所导致的原材料价格进入了上涨周期。

如果我们把视距拉远,你会发现,在这个上涨周期内原材料板块正中现轮动上涨,从原油、黄金,到铜、铁、钢,再到稀有元素,今天已传导至粮食、猪肉。

今天你面对的商品涨价结果只不过是30天前所需原材料的高点传导所致。

在电动汽车涨价引发焦虑的同时,今天原油、黄金已经正在回归正常,新能源车所需要的原料,开始震荡下行,粮食开始到达高点,带动猪肉。

你会发现一个很容易理解的现象,即使一斤饲料比一斤猪肉贵,猪肉的期货仍然开始暴涨行情。

当面粉贵过面包,泡沫也即将进入破灭期。

——2——

电动车还会涨价吗?

先说答案,会,但持续的时间已不会太长。

除了价格走势,我们还需要立体分析。

先来说一个事实,在本次涨价潮来临之前,电动车就是难产且成本压力推动上涨的。

难产的原因,包括持续一年多的缺芯片,补贴减少或者取消。

而另一方面,由于中国市场的快速发展,新能源的需求在不断扩大。

从数据来看,2 月新能源汽车销量33.4万辆,同比去年增加了184.3%,需求端猛增。

产不出来,需求又高,再加上补贴减少,原材料涨价共同导致了这一涨价现象。

在这其中,需求高和补贴减少可以当做对冲影响,因此我们主要分析原材料涨价的势头和时间点,以及芯片供应的恢复程度。

缺芯,已经持续两年,也非汽车行业所独有,现在随便加价上千元的微软 XboxSeries X 和索尼 PlayStation 5,根本看不到踪影的 GeForce RTX 30 系列显卡,甚至苹果的高端IPAD PRO在使用一年之后还能以原价转手。

2020 年初,一场突如其来的新冠肺炎疫情成为全球“缺芯”的导火索。

受疫情影响,当时汽车行业上下游产业链对车市的预测都偏悲观,车企也纷纷下调了整年的销售预测,向代工厂提出减产需求。

当时,市调机构普遍预计汽车行业会受疫情严重影响,2020 年世界汽车销量将减少近三成,短期内不可恢复。

令人没有想到的是,在疫情得到一定程度的控制后,全球汽车销量开始迅速反弹。根据中国汽车工业协会统计,2021 年中国汽车总销量为 2610 万辆,同比增长 3.1%。其中,新能源汽车销量为 340 万辆,同比增长 1.5 倍。受到需求刺激,车企产能方面恢复显著,但是芯片产能却未及时跟上步伐。于是,汽车和芯片出现了“错配”现象,也就此掀开了“缺货潮”的大幕。

再加上去年(2021)寒潮、台湾断电、东南亚疫情爆发,接踵而至的负面事件,使得各家芯片厂商旗下的工厂纷纷陷入了停工停产的状态,这个情况一直延续到去年9月下旬才得以好转。

从2021年9月到现在,虽然产能在一直上升,但仍然跟不上生产的需求。

2021 年,长城、五菱、北汽、吉利、上汽等国内车企巨头都纷纷加入了造“芯”大军。

去年 2 月,上汽宣布和国内智能芯片独角兽公司地平线达成全面战略合作,联合国内芯片厂商打造自主自动驾驶芯片,其他车企也开始积极和国产芯片企业形成有效互动。

▲IT之家

▲IT之家

此外投资扩产,将是芯片厂商在 2022 年的主旋律。

如无意外,为了解决产能问题,多家代工企业都会开始启动建设新工厂和扩大现有工厂产能的计划。

如上图所示,当前无论国际大厂台积电、联电、格罗方德、SK 海力士,还是本土厂商中芯国际都有扩充产能的计划,预计扩产产能将提升现有产能的25%,可谓力度惊人。

因此可以大胆预测,芯片的白菜价可能就出现在今年下半年。

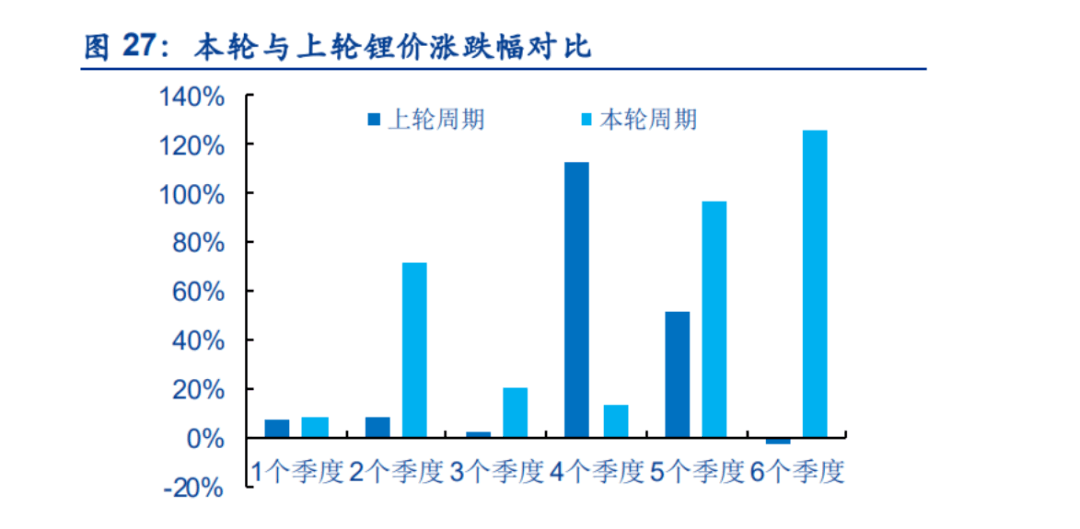

原材料涨价,目前看上升阻力无限大,正在处于顶点。

▲表格来自野天鹅知识平台

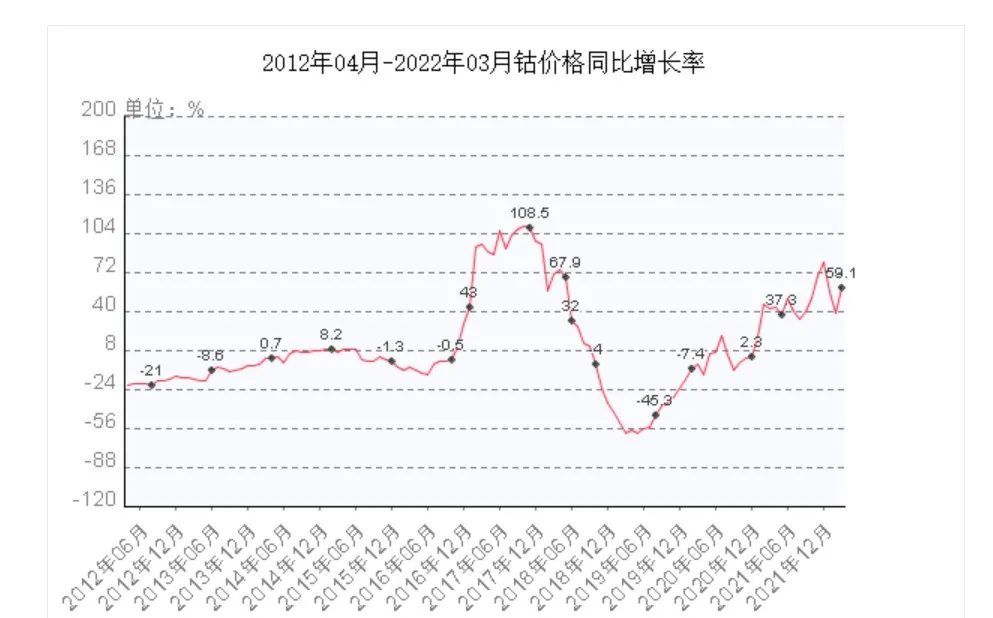

以动力电池中最稀缺的金属钴为例,截止3月22日,钴价均价566300元/吨,较上周3月14日钴价均价568500元/吨下跌,跌幅0.39%。3月20日钴商品指数为203.85,与昨日持平,较周期内最高点238.91点(2018-04-15)下降了14.67%,较2016年07月05日最低点69.84点上涨了191.88%。(注:周期指的是2011-09-01至今)。

分析师认为钴价冲击历史高位受阻,钴价下跌风险偏大。

而早于钴上涨的钢以及钢的衍生品,在3月22日可以用低迷来形容,呈现下跌的趋势。

按照惯例,此轮对于新能源涨价的原材料板块轮动已经接近尾声,这些价格在期货交割日期过后的一个月后将直接影响宁德时代或者其他汽车零部件生产商的采购成本。

▲表格来自长江有色金属网

因此我们预计,在今年下半年开始时节,新能源车的价格将回归平常,甚至优于上半年的炒作与投机客的囤货释放,出现供大于求的状况,库存压力也会进一步增大。

而在目前被忽悠买电动车,可以说是周期高位下的最终市场接盘侠,用现在流行的话叫做“大怨种”。

——3——

监管层即将出手整治产业链乱象

支撑我们这种判断的是今天中国汽车工业协会旗下的《汽车纵横》刊发了其针对中国汽车工业协会副秘书长陈士华的专访,面对原材料涨价热潮,陈士华指出:

一是本轮原材料价格超常规上涨,背离了正常供需关系,属于非理性上涨,存在炒作方为抢抓锂产能扩张前的最后窗口期,囤积居奇、蓄意哄抬物价的不正当竞争行为。上游企业定价应回归理性,车企也要稳住阵脚。

二是哄抬动力电池原材料价格,对经过十多年努力培育和正处于补贴退坡、换挡前进期的新能源汽车产业破坏性极大,影响新能源汽车这一国家战略性新兴产业平稳健康发展,更影响当前正在构建的“双循环”格局,与国家发展战略背道而驰。

三是中国汽车工业协会自2021年下半年以来已经将原材料涨价纳入监测视野,并于近期加大行动力度,向相关主管部门提交应对建议。国家主管部门针对这种不正当竞争行为,已经明确表态将坚决重拳打击。

他同时指出:“因为锂、镍等有色金属已经市场化、国际化和金融化,这就要求我们企业要有底线思维,要自觉培养风险防控忧患意识,主动储备防范风险的应对预案,以尽可能规避被不法资本围猎。这是本轮动力电池原材料价格暴涨带给中国汽车行业企业的深刻教训。”

在中国汽车工业协会向主管部门提出的建议中共有三条:

一是尽快促进上游原材料价格回归理性。

建议政府有关主管部门加强大宗原材料市场宏观调控力度,着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源开发进度,帮助国内企业稳步开拓国外原材料供应渠道;重点打击联手囤积居奇、哄抬物价等不正当竞争行为,保障供应及价格稳定运行,对不法行为展开调查。

二是加强新能源汽车产业链上下游供需对接。

政府主管部门及相关行业协会应积极组织、引导上下游企业开展行业自律工作,倡导行业与行业之间、企业与企业之间形成长期、稳定的战略协作关系,避免原材料短期波动过大影响经营计划,从而大力支持我国新能源汽车产业健康发展,更好地支撑工业经济稳定增长。

三是保障中长期动力电池原材料供应。

建议加快上游在建项目产出,加大技术创新,统筹构建国家储备体系,实现国内大循环保障能力,提高面对国际市场竞争的抗风险能力;建议加快构建回收利用体系,推进动力电池回收利用立法工作,并强化动力电池溯源管理,规范电池回收渠道,加快梯次利用、回收利用各环节标准体系建设,持续攻关电池拆解、再生利用生产工艺技术,提高材料利用率,以回收端反哺生产端,降低关键材料供应压力。

陈士华表示:“我们相信,通过各方努力,原材料价格过快上涨的问题必将解决,动力电池价格必将回归理性,保供稳价和保链稳链的目标一定会实现。”

这里需要指出的是,当前电动汽车价格上涨并非中国市场独有,特斯拉在美国市场同样在涨价。

但在经过了两轮上涨之后,无论是市场情绪亦或政策层面都已出现了变化。

对于焦虑是否第一时间购买电动汽车的用户而言,等一等也是一项选择。

今年是电动汽车大年,累计会有近百款新电动汽车发布上市,切勿让自己陷入买涨不买落的情绪中去。

来源:AutoR智驾

作者:智驾小编

本文地址:https://www.d1ev.com/news/qiye/170996

以上内容转载自AutoR智驾,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号