虎年第一月,各大车企交出了“开门红”成绩,拉开了今年竞争的新局面。

实际上,在缺芯、疫情笼罩下的2021年车市,不少车企们都表现出憋屈的心理,所以进入到全新的战场,车企们的销量目标都提得非常高,普遍涨幅都在20%以上(参考《对比车企销量目标,“吹牛”属TA最牛》)。

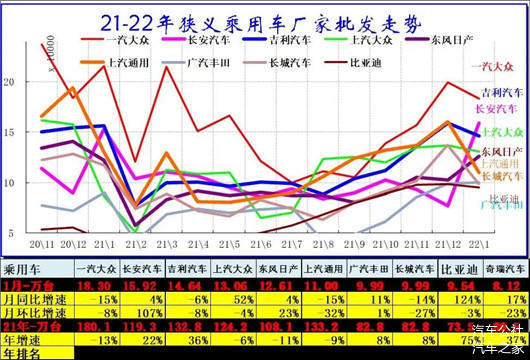

但是从1月份的销量情况和排名结构来看,再参考去年全年的销量排名数据,基本上也锚定了全年主流车企的市场表现。比如一汽-大众依然保持着冠军的风范,自主三强的竞争开始出现新格局,吉利、长安你追我赶,把长城甩在身后,而长城则被比亚迪、奇瑞强势追赶,自主汽车迎来多强并进的局面。

在前十强中,上汽集团的拐点依旧,大众、通用、通用五菱的表现依然较为艰难,去年表现尚可的上汽乘用车,在1月份遗憾没有迎来10万辆的突破;日系品牌日产坚守、丰田激进,展现出德系和日系竞争的新局面;而本田则不徐不疾,丝毫没有年销百万的态势,难道说本田甘愿将中国市场品牌亚军拱手相让。

从去年到今年1月的惯性表现,一定程度上会成为今年车市的缩影。然而最近公社和一句话点评了解到部分车企内部面对2022年的市场心态,传递出来的依然是并不太平的局面。燃油车、混动与新能源的鏖战,车企间的你追我赶,伴随着缺芯的不确定性,或者潜在的价格战,都将成为2022年车市的变量。

那么谁又能在乱世之下,寻找到新的机遇呢?

挤进10万辆门槛

如果说前十强的车企,都立下了破百万的销量目标,那么月销10万辆,应该成为十强车企的保底成绩。

去年12月份,月销10万辆的车企破9家,然而原本应该是销售旺季的1月份,月销10万辆的车企却缩减到了6家。当然1月份有春节假期的因素,也有部分地区疫情的影响,不过月销超过9万辆的仍然有9家,这基本上可以确定2022年,这九家车企将成为十强争夺的热门车企。

车企top 5中,南北大众,上汽通用,吉利、长安和东风日产将成为直接的竞争对手。凭借奥迪品牌的一汽-大众大概率还是会保持冠军头衔,吉利和长安今年还将与上汽大众“恶斗”前三强,毕竟两强自主品牌今年的产品力和势头都相当不错,这明显徒增了上汽大众的压力。

前5的份额已经瓜分殆尽,至于谁掉落第六?是上汽通用还是东风日产,仍需要继续观察,至少两家在主流合资品牌中的地位,已经出现了一丝松动。日产主流SUV奇骏的跌落,势必将会成为日产2022年的最大短板;而上汽通用旗下雪佛兰的沉寂,以及别克品牌的增长乏力,则是上汽通用最大的变数。

另外排名第8-10的三家自主品牌长城、比亚迪和奇瑞今年也将迎来爆发之年,前者多品类还将继续发力,势头很猛,这种惯性的趋势还会延续;中者则依托DM-i成为当前混动领域的领军者,大有追赶并超越日系混动的趋势;后者则在奇瑞、捷途、星途等多品牌组合下,迎来了新的发展契机,这三家自主品牌在今年会成为十强的常青树,推动中国品牌在十强中的份额达到5家,更推动中国品牌不断与合资品牌进行正面对抗。

从2018年中国车市开始洗牌,自主品牌的格局已经形成,边缘品牌已经退市,剩下的就是那些拥有绝对竞争力的车企。而从去年以来,面对咄咄逼人的自主品牌发起的进攻,势必就会有一些弱势的合资品牌不断失去市场份额,其中韩系和部分美系将成为“重灾区”。

北京现代、东风悦达起亚在1月份的销量分别下滑了40.1%、22.8%,排除掉一汽丰田1月份受疫情影响关闭工厂,这两家品牌是车企top 30中下滑幅度最高的两家车企。而关于现代起亚在中国的复兴,显然还没有找到更好的方法,甚至试图“一意孤行”的搞全球一体化。

不重视中国市场的车企,必将陷入无尽的麻烦中。但更多的车企,如上汽通用和广汽菲克则是有心无力。沉默的雪佛兰、狭窄的Jeep,这两家车企一直没有找到很好的办法来满足中国市场的需求,而其母公司也没有更多精力来应付,最终不断被边缘。

相反,另一家美系车企福特品牌在“福特中国2.0”战略后越发精进,其中合资公司江铃福特1月份取得了54.8%的增长,去年长安福特累计销量同比增长21.5%。虽然1月份长安福特表现不佳,其主要原因或许是在为新一代蒙迪欧和全新的四缸福克斯让路,未来随着新产品的投放,长安福特值得期待。

所以与其说车企们跨入10万辆门槛只是为了实现销量目标,不如说是只有过了这一条标准线,它们才真正可以在中国市场立于不败之地。其中合资品牌用高价值产品形成了品牌的护城河,那么自主品牌的急行军不仅是燃油车需要进步,电动化也是攻城拔寨的利器。

自主的战争

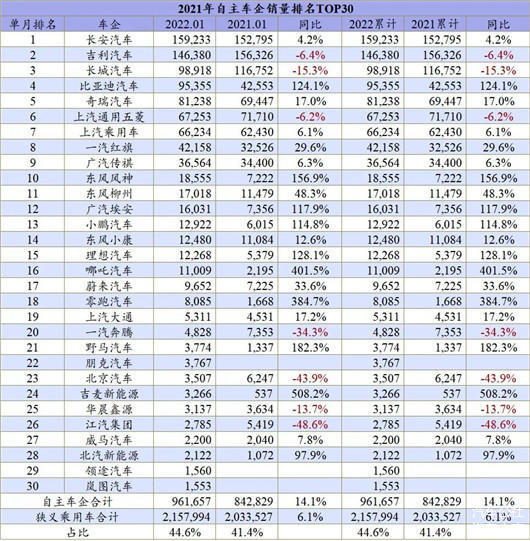

在30家主力自主品牌的合围下,1月份自主品牌份额达到了44.6%。而德系21.4%加上日系21.1%的份额基本上与自主品牌形成了分庭抗礼之势。但值得注意的是,自主品牌1月份的增幅达到了14.1%,而德系只有2.4%,日系反而下滑了2.3%。

去年以来,自主品牌展现出了极其出众的竞争力,在1月份的自主车企top 30中,仅有6家车企销量同比下滑,有10家车企的增幅超过了100%。不过在下滑的车企中,既有奔腾、北京汽车、华晨鑫源和江汽集团这样的弱势品牌,吉利、长城和五菱也遭遇滑铁卢。

即便如此,也依然挡不住吉利和长城2022年165万辆、190万辆的销量目标。包括奇瑞汽车和比亚迪汽车在内的头部自主品牌,都制定了较为高企的销量目标。而实现这一目标的核心在于纯电动车型之外,混动路线的崛起。

去年在比亚迪的DM-i的带领下,包含增程式在内的插电混动车型销量同比增长171.2%,增速略高于纯电动汽车的168.6%。而长安的iDD、吉利的雷神动力、长城的DHT和奇瑞的鲲鹏DHT都正式发布,可见今年将是混动车型的产品大年。

再加上传统车企中的纯电动品牌站稳脚跟,新势力也站在年销10万辆的基准线上,自主新高端极氪、智己和阿维塔等车企也进入交付阶段,未来自主品牌将在燃油车和电动车两方市场发力,不断侵蚀合资品牌的市场份额。

在电动化方面,德系车企的表现比日系更加激进。大众的ID.系列、宝马的iX和i系列、奔驰的EQ系列均已投入中国市场,反观日系“两田”和日产至今没有上市真正的电动化产品。因此,德系得到了更多的电动化市场经验值。

1月份日系以微小的差距落后于德系品牌,主要原因在于一汽丰田在1月份天津工厂遭遇了疫情的影响,导致工厂关闭卡罗拉车型停产。所以今年最大的不确定因素还是疫情的爆发,截至目前,已经有多个汽车产业城市突发疫情,这也将影响之后的车企销量走势。

不过从大环境来看,在扩大内需战略要求下,汽车消费在2022年仍然是国家层面的重要发力点,鼓励汽车消费的必要性上升。所以各家车企要做的还是在诸多不确定性中,抓住确定的发力点。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/168680

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号