宁德时代打算用小小的“巧克力”撬起换电市场。

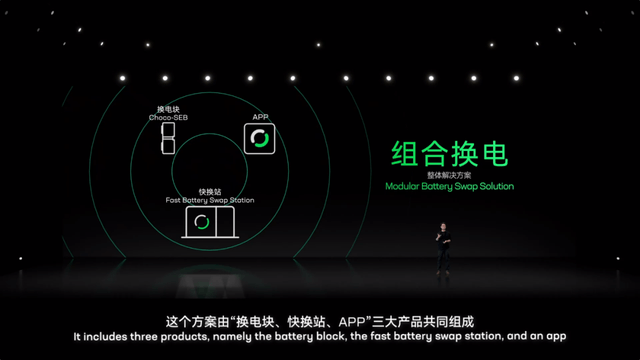

1月18日,时代电服在线上举行首场发布会,发布换电服务品牌EVOGO及组合换电整体解决方案。时代电服是宁德时代全资子公司,致力于为用户提供便捷可靠的移动电能解决方案和服务。组合换电整体解决方案由“换电块、快换站、APP”三大产品共同构成。

经过连续三天的官微预热,宁德时代的EVOGO换电品牌终于来了。

打造一个商业闭环

这次线上发布会的主讲人是时代电服总经理陈伟峰,时代电服是宁德时代全资子公司,2021年8月20日成立,致力于为用户提供便捷可靠的移动电能解决方案和服务。

在这个发布会上,宁德时代的EVOGO换电品牌主要有三个要点:

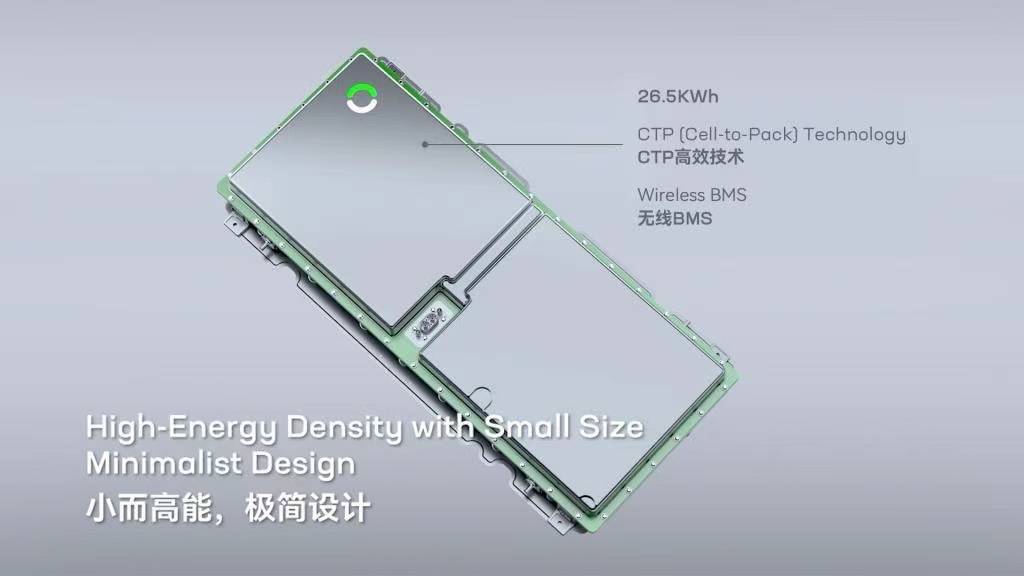

1、巧克力换电块单块可提供200公里左右的续航,用户可以选取一到三块匹配不同里程需求。

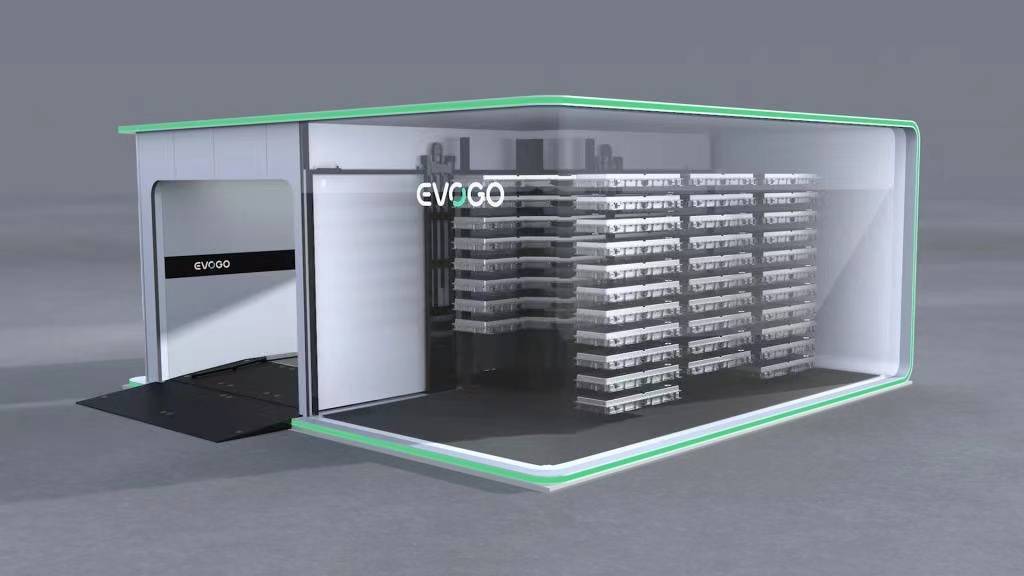

2、单块巧克力换电块在快换站的换电时间约为1分钟,可适配全球80%已经上市以及未来三年上市的纯电平台开发的车型,可以适用于从A00级到B级、C级的乘用车以及物流车。

3、首批适配EVOGO的车型为一汽奔腾NAT组合换电版,接下来乐行换电将在十座城市启动其换电服务的首批试点。

值得一提的是,宁德时代的换电APP也是换电服务抵达消费端的关键,它提供了人、车、站、电块的相互连接和服务。

从发布会的情况来看,粗暴理解宁德时代要建的就像是新能源汽车共享充电宝。

我刚开始也是这么认为的,但是在跟宁德时代的人聊天之后,我发现我想的太简单了,何止是充电宝啊,宁德时代要做的是一个商业闭环,是电芯-电池包-底盘-整车-换电站-电池回收-电池银行-电芯的闭环。

在这个闭环里,换电站环节有合伙人加盟解决,据了解,在加盟之后,合伙人需自行解决用电用地问题,电池回收环节由邦普集团(再生资源高新科技企业)解决。

宁德时代认为,打造这个闭环不难,因为背后是宁德时代的强大实力在支撑。确实,我们并不否认它的实力,但是出于人性思考,合作讲究的是共赢,这个闭环首先需要主机厂以及换电站合伙人的参与,那么有什么明显优势吸引他们呢?不能就靠“宁王光环”和“自己考量换电市场前景有多大”这两个嘴上理由吧。

难点一:商业化

布局换电市场,注定是一条不好走的路。在这条路上,前有特斯拉的黯然退场,后有蔚来的赔本赚吆喝。

十年前,特斯拉创始人伊隆·马斯克在美国发布了可在93秒内完成的“换电技术”,在一台奥迪A8油箱加满的3分钟里,两台特斯拉Model S满电复活,那一天,马斯克的脸色因激动涨得愈发通红。2015年初,特斯拉在加州超级充电站附近的第一个换电站试运行。

但很快,激动的马斯克亲自终止了这个让他“脸红”的项目。究其原因是换电电池种类及充电芯片的统一性以及机械损伤,还有大多数车主不配合,他们仍然愿意选择分布更广的超级充电站,可以在充电的时候喝喝咖啡,休息休息。

在中国市场,虽然中国车主更喜欢速战速决的充电方式,但是换电仍然发展的缓慢,因为前期投入包括了用地、人力、换电设备、电池储备和用电成本等问题都需要大量资金投入,现在的换电就是一个赔钱的生意。

第一电动观察到,目前换电市场上的玩家,有蔚来汽车、奥动新能源、杭州伯坦。2021年数据显示,分运营商来看,蔚来拥有789座换电站,占比60.8%,奥动拥有换电站402座,占比31.0%,杭州伯坦拥有换电站107座,占比8.2%。

以奥动新能源为例,据畅联股份的一份公告披露,2018-2020年,奥动新能源营业收入分别为8247.49万元、2.12亿元、1.9亿元,同期净利润分别为亏损1.86亿元、1.62亿元和2.49亿元,三年累计亏损5.97亿元。

可以说,到目前为止,还没有企业彻底打通换电领域的商业模式,没有成功案例。宁德时代的新玩法或许能够成功,但是还是想说没有那么容易。

对于宁德时代的加入,蔚来企业传播高级总监马麟表示,“对此我们表示祝福,当前最主要的竞争还是电动车作为一个整体和燃油车的竞争,所以一切有利于电动车主方便使用和方便出行的创新和商业模式,对于所有的电动车品牌来说,都是好消息”。

难点二:车企配合度

尽管宁德时代说,打造换电只是为了给消费者、给主机厂多一个选择,但是这并不能主机厂才是这个闭环里关键角色之一的事实。如果没有一家主流主机厂合作,宁德时代的换电之路大概率是走不成的。

去年7月份,NIO Power三周年之际,蔚来总裁秦力洪宣布,“NIO Power充换电体系及BaaS服务向全行业开放。”但公开信息显示,目前尚未有车企响应。

究其原因,话语权主动性和利益。动力电池是新能源汽车最核心的零部件,如果电池标准化,意味着不同发展路径的整车厂,需要将核心技术平台向其它公司开放或实现共享,车企可能会失去在方面的竞争力与话语权。另外电池包的利润约占40%-60%的整车成本,一旦第三方包揽电池研发,主机厂不但失去技术,可能还要花更多的钱购买电池,会很大程度的削减利润。

还有就是底盘,如果电池标准化,底盘是否也要标准化,如果从三电到底盘的设计模板都要宁德时代来定的话,主机厂还会有自己的定价权吗?是不是只需要像一个代工厂一样,默默的设计汽车的壳子?

这是主机厂非常不愿意看到的事。

对此,第一电动联系了理想、上汽以及吉利公关部的人,请教了一下他们的意见。理想回应肯定不会与宁德时代合作;吉利认为吉利旗下的易易换能一直专注于充换电综合补能服务,推进标准化换电模式,宁德时代作为新能源汽车供应链的标志性企业,推出换电品牌,将进一步激发换电市场的潜能,完善换电市场的布局,但对于是否会与宁德时代有换电方面的合作,吉利表示不予置评;上汽也表示目前不想回应这个问题。

三个优势

当然,宁德时代此时进军换电也有三个很大的优势。

一是政策推动。2020年4月,财政部等四部委联合发布《关于调整完善新能源汽车补贴政策的通知》,要求新能源乘用车补贴前售价须在30万元以下(含30万),同时为鼓励“换电”等新型商业模式创新发展,对采取“换电”模式的新能源汽车产品不执行30万元限价要求。2021年,政府工作报告中再次提及,要增加换电站等设施。当年5月份,国家能源局会同工信部研究制定《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》,提出加快换电模式推广应用,支持建设布局专用换电站。2021年10月,工业和信息化部正式印发《关于启动新能源汽车换电模式应用试点工作的通知》,决定启动新能源汽车换电模式应用试点工作,并划定11各十点范围城市。

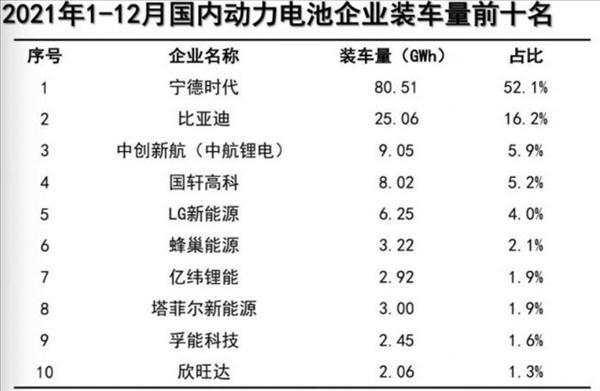

二是宁德时代品牌效应和充沛资金。回顾2021全年,我国新能源汽车市场共计58家动力电池企业实现装车配套,其中宁德时代以80.51GWh的装车量排在各企业之首,占总量的52.1%。根据宁德时代发布的2021第三季度业绩显示,宁德时代第三季度实现营业收入同比增长130.73%;归属于上市公司股东的净利润32.67亿元,同比增长130.16%。

三是边缘车企或许会优先响应。北方工业大学汽车产业创新研究中心研究员张翔表示,对于一些销量并不好的车企来说,通过借助宁德时代的换电业务,可以降低自身制造成本、简化制造工艺。与此同时,宁德时代的‘流量效应’,也有助于提升这类车企的销量。现在首个纳入换电体系的汽车品牌一汽奔腾就是个例子。

终局密码

宁德时代此举进军换电领域的目的,我认为可以用“我要活下去”和“我要当第一”两句话来总结。

都说“人无远虑必有近忧”,其实对企业来说更是如此。尤其是对于宁德时代来说,第一名的位置也不好坐。

此前第一电动分析过,2025年会是整个汽车产业的拐点,在那之后,智能汽车的用户会变多,但赛道上的玩家会变少。高价值的生意,一头是主机厂掌控的数据和服务,另一头是电力分销和回收。而宁德时代两头不靠。

事实上,从现在就能看出宁德时代的焦虑。一方面来源于其他动力电池玩家的不断增强,LG新能源和中创新航上市后,势必会对它的市场份额造成冲击。另一方面来源于主机厂的戒备,由于电池产能已经成为了车企们当下发展纯电动汽车的最大掣肘,车企必然会找方法解决这种问题,目前车企的解决办法有两种,一是选择多家电池公司同时合作(以传统企业为主);二是自研电池(以新势力为主)。

如果以此状态发展到2025年, 宁德时代一家独大的优势一定会减弱。加上那时科技巨头玩家的全面介入,动力电池和其他零部件,将进入模块化、标准化时代。在摩尔定律的作用下,动力电池将和芯片、传感器等这些标准部件一道,被快速削平毛利。

基于此,第一电动当时判断,目前能看到的唯一的解,就是大举投资充换电网络,并推动电池回收业务,两者并举,解决主机厂后顾之忧。

从宁德时代的举动来看,应该也认同这一点。

对宁德时代来说,如果做成这确实是一门绝佳的生意。一方面触达了C端用户的痛点,解决里程焦虑、充电难、充电慢等问题,另一方面一旦车企加入,整个闭环所有环节话语权都将由宁德时代掌握。

拿下换电市场,是宁德时代解决目前问题和赢得未来话语权的终极密码。但最终,宁德时代的入局能否突破换电市场现有瓶颈,还需要时间来证明。

来源:第一电动网

作者:孙铭青

本文地址:https://www.d1ev.com/news/qiye/166502

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号