“窒息,刚刚下订,保费竟然涨了这么多。”

最近几天,与身边友人交谈时得知,其刚刚位于上海下订了特斯拉标准续航版Model Y,但付款锁单时,被对接销售通知,保险费用相比之前大幅度上升。

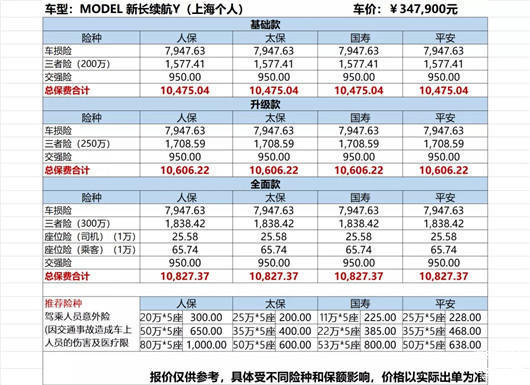

具体了解后得知,以车价347900元的Model Y长续航版车型为例,目前特斯拉提供给车主选择的人保、太保、国寿、平安四家保险公司全面款保费,已经更新为10827.37元。

看到这里,必然会有旁观者发出质疑:突然上调保费,难道特斯拉又想要通过卖保险的方式,去狠狠收割用户的“韭菜”?

这一次,答案是否定的。虽然这家美国新能源车企位于中国市场,坚定不移地采用直营销售模式,但碍于行业规则的限制,在随车保险业务上,不得不与其它品牌一样,寻求上述几家保险公司的帮助。所以说,保费即便上涨,直接受益人也不是特斯拉本身。

那么,不禁反问,究竟是什么催生了如此现象的发生?北京时间12月27日,新能源汽车专属保险的正式上线,看似成为了直接原因。

可能,并不是一件坏事

实际上,早在本月中旬,中国保险行业协会就在官网发布《中国保险行业协会新能源汽车商业保险专属条款(试行)》的通知。至此,将传统燃油车与新能源车所对应的车险彻底拆分开来。

不可否认,随着“新保险”的出台,对于所有新能源车主,无疑是非常有利的。毕竟,根据公安部发布的统计数据,截至2021年6月,全国新能源汽车保有量达603万辆,并且还在不断扩张之中。

但之前的症结集中在,车主所遵循的《中国保险行业协会机动车商业保险示范条款(2020 版)》,对于他们实际上“并不友好”。

条款中,保险公司为降低成本,往往会将动力电池、充电桩等新能源车专有的零部件与补能方式,排除在赔偿范围之外。

而从已经正式发布的新能源汽车专属保险来看,条款既为“三电”系统提供保障,又涵盖新能源汽车行驶、停放、充电及作业的使用场景,共包括3个主险和13个附加险。

主险包括新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险共三个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。保险人依照保险合同的约定,按照承保险种分别承担保险责任。

附加险包括13项,传统汽车的附加险,新能源汽车只要满足条件都可以投保,包括附加绝对免赔率特约条款、附加车轮单独损失险、附加车身划痕损失险、附加医保外医疗费用责任险等等。

另外,针对充电桩等新能源汽车必不可少的“配套设施”,专属条款还设计了附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加新能源汽车增值服务特约条款。

清晰可见的是,曾经部分被饱受诟病的痛点,顺利得到了解决。

同时,从上海保险交易所获悉,新能源车险交易平台已正式上线,并首批挂牌12家财险公司的新能源汽车专属保险产品。

这12家财险公司分别为中国人保、阳光财险、中华保险、中国人寿、大地保险、平安产险、太保产险、太平产险、天安产险、众诚保险、亚太财险、三星财险。

目前,该交易平台已发布标准接口并完成了与人保财险、平安财险、太保产险等首批机构的对接上线,预计覆盖市场份额超九成。

终端消费者最为关心的价格方面,新能源车的三者险和车损险基准保费,较现行传统车险的基准保费,整体下降约0.8%。

其中,三者险基准保费下降0.1%,车损险基准保费下降1.2%。根据此前中国精算师协会发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》,25万以下车价新能源汽车投保车损险不涨费,并收窄费率涨降幅限制阈值。

换言之,25万元以下新能源汽车车型只降不涨,25万元以上车型部分上涨,整体维持在一个能够接受的可控范围内。

至于文章开篇提及,特斯拉Model Y出现保费大幅度增长的其它维度原因,在咨询过保险行业专业人士后得知,更多还是保险公司为了均摊成本、保证盈利。

“新能源车保费和之前基本上相差不多,但30万以上的保费涨幅稍大一些。并且以人保为例,还需要看这个车型在人保系统的一个综合的评分,有可能这个人保分高(保险又是本月底到期,又是在月底去投保),这样系统就会管控(保险公司根据当月的量,在月底最后几天会有调整管控),优惠系数就会相应调整,保费一并增加。”

只不过,伴随新能源汽车专属保险的推出,站在用户的角度考虑,购车预算还是无法避免的发生了一定的浮动,每年的用车成本也会相应的上涨。但是从安全性与实用性考虑,终归不是一件坏事。

终局,还是自营?

必须承认,绝不循规蹈矩,任何东西都可以颠覆创新、推翻重来,牢牢印刻在特斯拉这家公司的DNA中。每一个运行环节,都追求极致的成本管控与效率。也恰恰基于这样的背景,一旦发现最终所取得的阶段性成绩不及预期,迅速的调整便会如期而至。

与此同时,汽车行业历经多年发展,消费者所面对的整个购车流程,已经成为定式。主机厂、经销商、保险公司,所有人都在按照固定的角色,各司其职。

可是在特斯拉眼中,如此之多的参与者相互对接,必然会造成相应的拖沓与资源浪费,甚至其本身能够谋得的利润,也会相应减少。显然,这样的状况,并不符合它的发展逻辑。最终,颠覆与改变接连到来。

如果说自首款量产车型Model S开售,就一直秉承直营模式,证明了特斯拉完全可以承担经销商的“戏份”,那么从今年它所展现出种种举措来看,其同样想要囊括保险公司业务的夙愿,已然成为现实。

过去的10月,马斯克就曾在个人社交平台上表示:“特斯拉汽车保险将于本周在德克萨斯州上线,并希望美国在明年大部分地区都能有特斯拉保险。”他还称,“特斯拉车险为车主提供更全面的保险和理赔管理服务,价格也更便宜,折扣比例高达20-30%。”

而它能够与传统保险公司实现差异化的是,按照保费计算方式,特斯拉推出的是UBI车险,即基于用户实时驾驶行为的车险。

例如,驾驶者急刹车的频率高低、与前车距离多少,这些数据都可以通过特斯拉的车内传感器进行实时收集,由此对驾驶者的安全系数打分,制定最合理的保费金额,也就是“千人千价”的保费个性化定制模式。

据特斯拉官方声称,普通车主大约可以节省20%至40%的保费,驾驶行为最安全的司机,可以节省30%至60%。

采取这样方式,无疑对车主更加公平,同时也能够获取更多的利润,以及正向现金流,从而反哺造车板块。换言之,这一次特斯拉要用科技与大数据,颠覆传统保险行业。

所以说,当国内新能源汽车专属保险正式推出,总有一种感觉:将来的某一节点,特斯拉会抛弃目前这些公司的辅助,自营保险业务。

毕竟,它所面对的,是一块份额巨大、十分诱人的“蛋糕”。

从相关数据来看,2021全年新能源汽车总量将达723万辆,以每辆保费平均6000元计算,那么,全年新能源车险市场规模约达434亿元。中国作为全球最大、最为重要的新能源汽车市场,不久的将来,车险市场规模将达万亿级。

也正因如此,特斯拉在今年8月6日,已经位于国内正式成立保险经纪有限公司,注册资本为5000万元人民币,法定代表人是特斯拉全球副总裁、大中华区负责人朱晓彤,经营范围为保险经纪业务。

公司登记地址为:中国(上海)自由贸易试验区临港新片区江山路5000号二楼,即特斯拉上海超级工厂所在地,由特斯拉汽车香港有限公司100%持股。

显然,这家美国车企,做好了在保险市场,更进一步“收割”的准备。而这也让我们开始警醒,对于国内诸多有能力的新能源车企而言,或许实现保险业务自营,将会是一条利大于弊的路径。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/164955

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号