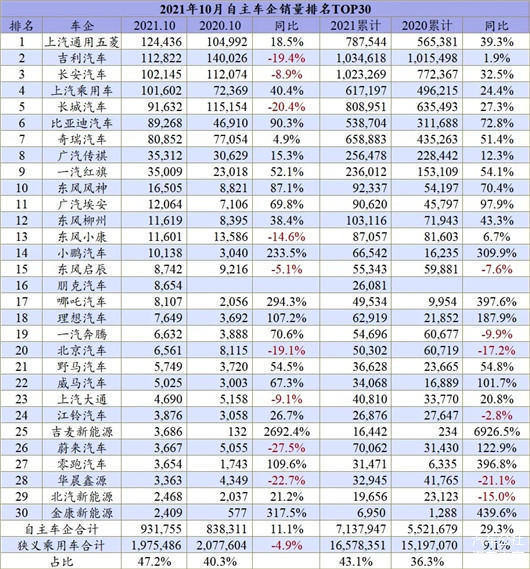

十强中自主品牌罕见挤进7家企业,只剩下南北大众和通用三家合资公司坚守阵地……

自主三强从原来的吉利、长安、长城,变成了10月份的吉利、长安、上汽乘用车。值得一提的是,比亚迪凭借新能源汽车的优势,逐步追赶上了长城汽车,紧随其后的还有奇瑞,所以明年上汽乘用车、比亚迪和奇瑞,会持续对自主三强带来威胁吗……

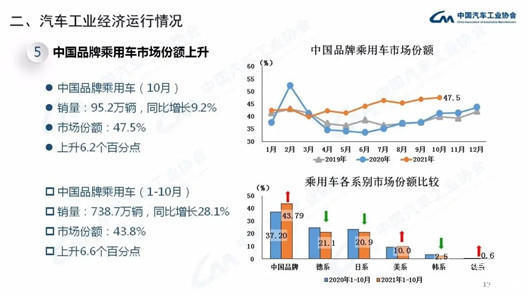

10月份自主品牌的份额膨胀至47%,将德系和日系的份额挤到20%以下,自主品牌迎来高光时刻……

中汽协的数据也反馈出自主品牌的向上趋势

从前10个月的累计销量来看,吉利汽车拿下第二,并将在今年最后两个月中对抗上汽通用,捍卫自主品牌的第一个车企亚军地位……

伴随着芯片等供应链层面达到影响得到缓解,10月份乘用车车市的跌幅收窄至4.9%,五连降的同比走势让车市大盘表现平平,传统旺季的金九银十今年已经不复存在,但整个车市的格局也发生了以上一些微妙的变化,特别是自主品牌的惊人表现,确实给中国汽车市场带去了令人振奋的趋势。

十强自主霸占7个席位,吉利拿下亚军

除了一汽-大众和上汽通用持续坚守冠亚军,10月的车企排名迎来了大变天。

比如上汽通用五菱,凭借五菱MINIEV的走红,从之前暴跌的局面回归到了正增长的道路上,还一举夺得了10月车企排名季军的位置。这一点从上汽通用五菱前10个月排名车企第8的位置就可以看出,甚至前10个月上汽通用五菱的增幅高达40%,成为前十强中增幅排名靠前的车企。

上汽大众的下跌还在持续进行,从年度累计数据来看,18.2%的跌幅依然是前十强中跌幅最大的一家。不久前,媒体爆出上汽大众将停产桑塔纳等低价值产品,无疑这又将会压缩一部分上汽大众的销量,就看新来的ID.3是否有能力在新能源发展的大潮下,将这一部分空缺填补起来。

吉利和长安的销量和排名几乎没有什么变化,市场表现也相当稳定。但是从累计销量来看,吉利累计103.4万辆,长安累计102.3万辆,二者差距不到1万辆的水平,这也就意味着今年谁会夺冠,重要看年末的这两个月谁能更胜一筹。

不过吉利的目标其实并非长安,由于今年前10个月吉利累计销量以705辆的优势赶超上汽通用,拿下了全年累计销量的第二名,所以在接下来的这两个月里,吉利的目标是比上汽通用卖得更多才行。

其实从吉利到上汽通用,从长安汽车再到上汽大众,这四家车企全年累计销量非常接近,而且年底的冲量时刻,就看谁家的订单量和备货充足。不过大概率今年前三强中,一定会有自主品牌的身影。

10月份车企排名的7-10名就非常好看了,分别是上汽乘用车、长城、比亚迪、奇瑞,算上上汽通用五菱、吉利和长安,自主品牌齐刷刷霸占车企前十强的7个席位,这是多年来车市罕见的现象。

更值得一提的是,上汽乘用车在10月份单月销量也实现了10万辆的突破,同比增幅高达40%,成为继续吉利和长安之后,自主品牌乘用车第三家月销破10万辆的车企。正因如此,10月份的自主三强变成了吉利、长安和上汽乘用车。在上汽集团合资板块不利的环境下,自主品牌扛起大梁的局面,值得称赞。

换一个角度看,上汽集团10月份实现了上汽大众、上汽通用、上汽通用五菱、上汽乘用车4家车企月销破十万辆的水平,这是上汽迎来拐点之后的第一个迸发时刻。需要说明的是,从前10个月的累计情况来看,上汽乘用车位居车企排名13的位置,仍需要在今年最后两个月乃至明年实现真正的车企十强跨越。

比亚迪和奇瑞的出现,确实给自主品牌的新一轮崛起带来了新希望。特别是从累计销量来看,奇瑞也实现了十强的突破,以65.8万辆的成绩位居第十,且以51.5%的成绩成为前十强中销量增幅最大的车企。

由于比亚迪10月和前10月的销量排名存在较大差距,所以在接下里的一段时间里,比亚迪会尽力缩小二者之间的差距,随着DM-i产品的热销,未来一段时间里比亚迪持续占据前十强将是大概率时间,而从更长远的时间来看,上汽乘用车、比亚迪和奇瑞也会对目前的自主三强带来新的冲击。

在自主品牌全面崛起之时,日系品牌在前十强中全军覆没,日产和“两田”均在缺芯的道路上被赶超。其实从另一层面来看,自主品牌超越日系的主要原因是新能源方面的销量贡献,这一点日系品牌严重吃亏。

日系德系低迷,自主崛起不可阻挡

可以看到,自主品牌在新能源道路上的“弯道超车”已经有了成功的迹象,这从销量和市场占比就可见一斑。包括大众集团CEO迪斯也毫不犹豫的向自己的员工表示,中国品牌的产品确实不错,同时也告诫其员工,下一辆高尔夫决不能来自中国。

10月份的数据显示,在大盘下跌的情况下,自主品牌实现了同比11.1%的增长,同时其份额已经高达47.2%,与同期40.3%的份额相比增长了6.9个百分点,触及50%的市场份额对自主品牌来说并非不可能。而且从今年前10个月的累计情况来看,自主品牌的累计增幅已经高达30%,43.1%的份额也比去年同期高出6.8百分点,自主品牌向上的势能不可阻挡。

不过需要注意的是,这一批份额和销量的提升,有很大一部分来自低端A0级新能源产品的推动,这属于低附加值的产品,更是合资品牌不愿意触及的市场领域。对自主品牌来说,真正切入到合资品牌的市场区间,正面PK夺走他们的份额,才更值得可歌可泣。

之前一骑绝尘的日系品牌,在缺芯的影响之下开始踩下刹车,10月份日系品牌的销量同比下跌了17.9%,跌幅远高市场大盘,市场份额也从最高的25%逐步降低至20%以下,10月份收于19.2%。就在丰田和本田大搞“双车战略”的时候,缺芯危机无疑给“双车战略”的攻势带去了不利影响。

不过对日系来说,低迷的情况大概率是短暂的,一旦芯片问题得到缓解,手拿“双车战略”砝码的日系,包括丰田不断导入新的产品序列,其猛攻或将卷土重来。

德系品牌的大象转身还在进行,虽然奔驰、宝马、奥迪这样的豪华品牌在消费升级的趋势下可以活得相当滋润,但是大众品牌的危机还远没有解除,这一点,10月份的销量跌幅就是最直接的说明。

10月份两个大众均出现2-3成的跌幅,推动整个德系品牌在10月份的销量下跌了21.4%,包括前10个月累计同比7.7%的跌幅,也远弱于大盘市场的表现水平。可以肯定的是,大众品牌将全部精力倾注在ID.新能源上,导致燃油车市场的下滑是必然结果。

又特别是过去两年大众在SUV战略上的攀升,铸就了较高的同期基数,同时新的SUV产品并没有及时跟上,被自主品牌和日系的同级别产品分食。随着ID.系列的导入,和全系产品进入月销万辆俱乐部,燃油和新能源产品的切换期,对大众来说更是一个严峻的考验。

美系品牌依然得益于特斯拉的贡献,让整个美系品牌10月份同比增幅达到7.8%,市场份额攀升至了11%,同时推动美系品牌全年累计销量的市场份额达到10%,坐实了冲击10%的短期目标。从全年累计情况来看,特斯拉已经在华实现了36万辆的销量贡献(其中部分用于出口),成为美系品牌中销量第二大的品牌。

而接下来的两个月的关键时刻,每家车企、每个品牌都在期待芯片供应的缓解,期待更好的市场表现,以不断改变市场竞争的状态和局面,所以下一次车企排名又将怎样,2021年全年的车企分化又将如何形成,我们期待着!

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/161098

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号