氢燃料燃料电池电池车,一个被说滥了的月经话题。

每当(以纯电动车为主的)新能源概念火起来,氢能源总会以“不得志的未来黑科技”形象出现在替补席。当此轮长达一年多的新能源涨势日趋到位,熟悉的论调「氢能源是下一个风口」又有甚嚣尘上的苗头。

很多年了,一边是“氢能源才是真科技只差政策到位”,另一边是“氢能源海市蜃楼日本车企押错了宝”。外界大多数人对“氢”的认识,大致就那么两派:要么是比电动车更先进更理想,然而太超前没政策,所谓“赢了技术输了政治”;要么是电动车蹦跶不了多久,世界终究要靠氢能源拯救。

今年夏天,氢燃料电池最重要的支持者之一本田,宣布从8月起终结氢燃料电池车Clarity Fuel Cell。另一大支持者,也是最为人熟知的“氢阵营”成员丰田,预热了好几年的2020东京奥运会展示计划,在奥运前夜随着放弃赞助而告吹。

“氢气从哪里来?”制氢及其成本问题,是一个被太多人讨论了太多遍的老问题了,我们说点新鲜的。即便不考虑制氢的成本问题,氢能源车就能走出来一个宁德比亚迪吗?或者,就走不出来吗?

(本文中“电动车”特指以化学电池储能的纯电动车/Battery Electric Vehicle/BEV,以特斯拉为典型代表;“氢能源车”均特指氢燃料电池车。)

不谈铂用量,都是耍流氓

“3分钟加氢”、“续航1000km”、“排放只有水”……如此完美的氢能源汽车,为何至今连个市场零头都摸不到?为什么曾经难兄难弟的纯电动车(阶段性)翻身了,而氢能源依旧步履不前?氢能源尤其是氢燃料电池,会成为下一个电动车吗?不会的话又为什么不会?

在特斯拉刚起步的那个时代,高昂的成本是制约特斯拉在内诸多新老车企研发电动车的主要原因。1996年通用EV1贵到没有出售整车的必要,只提供租赁方式;2008年特斯拉初代Roadsteds/a>超过10万美元,正是因为当时成本过高,促使特斯拉选择从高价向下发展。

然而同样是成本高,纯电动车当初的“贵”与氢燃料电池车今天的“贵”,有些许的不一样。

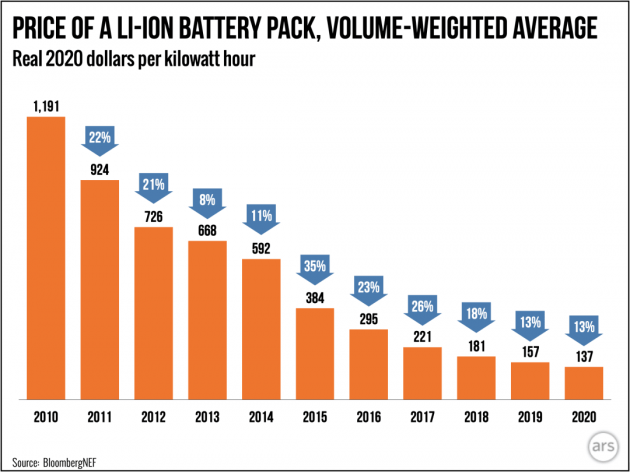

锂电池每kWh成本的下降趋势

小孩子都知道,电动车上最贵的是电池,贵的是正负极和电解液,加上外围的线路、冷却、壳体等。这十多年电动车从无人问津走向千家万户的过程,归根结底就是在投资与补贴的共同助力下,锂电池从极其昂贵到成本可接受的过程。

可以靠规模经济降下来的高成本就不是妖魔鬼怪,就只是暂时性和阶段性的高成本。

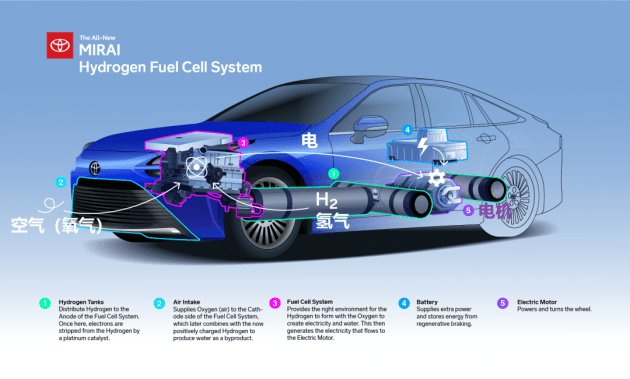

氢能源呢?如果你高中化学知识还剩下,应该知道燃料电池不是“电池”——或者说并非我们熟悉的化学电池。燃料电池,是让氢气和氧气以一种非燃烧的形式,发生氧化还原反应,反应的生成物是水,反应过程释放出电能。

氢气燃烧,让它以不燃烧的方式“燃烧”,就成了燃料电池

或者你可以这么理解:燃油车是汽油与氧气,以燃烧的方式氧化还原,释放机械能;而燃料电池是氢气和氧气,以“一种不燃烧的魔法方式”氧化还原,释放电能。燃料电池车就好比一辆“烧”氢气的汽车,只是将燃烧过程变成了非燃烧,释放的能量变成了电能。

与纯电动车相比,燃料电池车虽然名字带“电池”俩字,但其实它有一点更接近燃油车:电能是由储存的氢与外界的氧,在燃料电池堆中“现发、现放”,而非电动车那样,外接电网充电并储存在电池里“先存、再放”。

于是和燃油车类似,一辆氢燃料电池车最贵的,是能量发生装置而不是储能装置,即燃料电池堆而非储气罐。燃料电池堆之所以能让氢、氧在不燃烧的情况下氧化反应,最关键的部件是二者之间的质子交换膜,而交换膜需要一种价格不菲的贵金属:铂。

对,就是白金/铂金首饰的那个铂,近一年内报价大概在200-300元每克。

在燃料电池堆中,铂的身份是加快反应的催化剂,其用量直接关系到燃料电池的发电功率。如果反应太慢,放电功率就太小,车就太慢,以至于不可用。到2020年,丰田最新的第二代Mirai燃料电池车,铂的单位用量已经控制到了低于0.2g/kW,一辆车需要的铂大约在15-20g——相比早期已降低了超过80%。

但铂用量依然有继续下降的空间,和必要。我们以单位用量0.2g/kW、单车20克(对应功率仅100kW)、铂单价250元/克计算,光是原料成本就达到约5000元人民币。和纯电动车动辄数万元的电池成本相比,5000元看上去好像不算多。

但首先别忘了,这仅仅是铂这一种原料的物料成本,尚未进入任何生产制造环节就已存在,整个燃料电池堆的其他任何材料、部件乃至全部制造成本,通通还没有开始算。而电动车电池的“数万元”成本,则是整个电池包的总体成本。

然后,铂是一种稀有贵金属,2019年数据全球探明储量仅7万吨左右,比黄金现存总量的约20万吨还少。和锂电池原材料的那些稀有金属比起来,铂要更加稀有得多,很难像锂矿那样增加上游资本投入、改进开采提取技术,借助规模效应来降低单位成本。

反而,倘若氢能源车普及化,工业用铂迅速增加,供需此消彼长下,铂价还会有不降反升的可能。除非技术取得突破,铂用量大减或找到替代品之前,这部分动辄上万元的铂,是没法靠规模化、产业化降下来的“硬成本”。纯电动车走向普及的过程中,锂电池成本越来越低的戏码,在氢燃料电池车身上多了铂这颗绊脚石。

这颗绊脚石还不小。我们知道锂电池中原材料用量,主要决定了续航里程;而燃料电池的铂用量,决定燃料电池堆的发电功率,进而决定了车辆动力。前面计算的5000元成本例子,是在燃料电池堆功率仅100kW/134马力的基础上得到的,这是个很低的数字。

丰田第二代Mirai,燃料电池堆发电功率128kW/174马力,电机功率不过182马力,结果0-96km/h需9.2秒——和ES200相当,而售价却高达5万美元。如果要达到标准版Model 3的175kW,光是铂的物料成本就要近万元,且不会随产量增加而下降,对于一辆合理售价25万元左右的车型来讲,这不可不谓不沉重。

如果不增加燃料电池堆的功率,只增加驱动电机功率,当二者差值过大又会掉入“混动陷阱”:需要更大的锂电池储能备用,于是车更重更慢;电池满电和馈电状态,车辆性能不一致。自己骗自己并不是一个出路。

啥叫基础设施,啥叫基础结构

氢气来源和加氢站,其实是两个问题。前者是一个社会总效益的问题,决定了整个模式是否经济可行,后者则是一个社会总投入的问题。

纯电动车普及的一个先决条件是电网,而供电网络是现代社会最基本、最成熟的基础设施。虽然安装充电桩,尤其是大规模建设公共充电站,依然对电网有着不小的负荷压力,但终究是可以基于一切现有供电基础设施的。充电网络建设,更多是充电桩、站、场等终端的成本,并不需要单独为充电设施另铺设一套供电网络。

而加氢站,就没多少现成的基础设施可利用。如果是少量加氢站,还能利用现有的天然气加气站与天然气管道改造——现在就是这样。但要让氢能源车更广泛的普及化,那么遍布各地的加氢站大都需要新建。由于氢气必须以35-70兆帕的高压储存,再加上易燃易爆特性,加氢站的建造成本要远高于加油站。气体和液体的不同,也让加氢站依托加油站改造的模式并不简单易行。

加氢站并不涉及过多技术难点,高成本也并非不可能被降低。问题是几乎需要重建一整套基础设施,而少有现成设施可以利用,这使得加氢站网络需要比电动车充电网络更有力的资本投入,才有可能走上后者之前的发展路径。

另一个技术问题来自储气罐,尤其是对于乘用车。作为核心的燃料电池堆不大,但氢燃料电池车的储氢罐,对整车布置造成了不小的麻烦。因为氢气需要加压液态储存——不然哪儿来的上千公里续航,所以圆柱形的储气罐也就成了必须。而圆形截面,往往意味着很低的空间利用率。

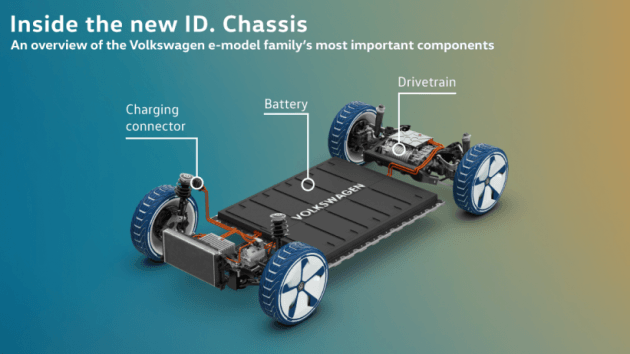

电动车发展过程中,电池包也曾干扰了整车布局,后来人们发现底盘是天然的电池之家。电池的单个组成——电芯本身体积小、布置灵活,使得无论圆柱电池还是方形电池都可以平铺于底盘,高效利用空间,且对整车布置没有不利影响。

电动车的电池布置难题,更多是在初期,车企们不愿专门为电动车开发专用平台。当电动趋势被广泛承认,车企们开始为纯电动车从零开始研发专属平台,电池包对于车辆布置的影响就基本消失了。

然而储氢罐是另一个故事。它和电芯不一样:由于加压需要,必须做成圆柱形;又因为气体有泄漏可能,多一个气罐就是多一重风险,无法像圆柱电芯那样,用很多小个体来弥补空间效率;因为圆柱形直径不会小,所以无法平铺于底盘;又因为需要被保护起来,所以只能放在车辆中、后部。

于是储氢罐只有一种存在形式,即数量少、尺寸大、圆柱形。

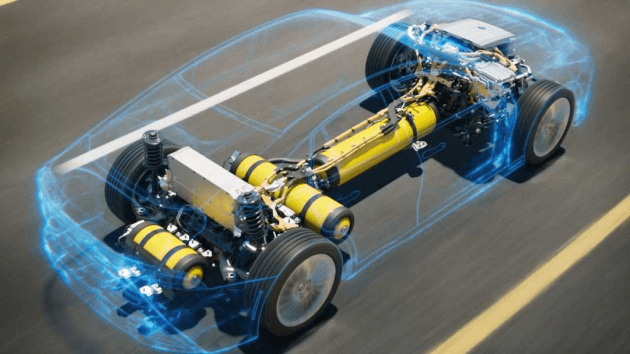

这是丰田第二代Mirai的总体布局,可见三个大型储气罐占用了多少空间。

车辆中央的纵向气罐,使得Mirai后排的中央隆起远甚于燃油车;后排底部的储气罐则会影响后排椅垫的厚度,并让丰田混动一向布置于此的电池组被移至后排后方,于是后排放倒功能不存在了;后备厢下方的储氢罐,影响了后备厢地板高度并干掉了备胎。

(注:氢燃料电池车通常需要一块小容量锂电池,平抑燃料电池输出并回收动能,燃料电池是不能反向回收能量的。不妨理解为“氢电混动”。)

其实无需多言,搜索任何一款氢燃料电池车的总体布置透视图,都可以明显看出储氢罐在其中的尴尬和掣肘:它得圆,还得大,大才能少。

即便车企愿意为氢燃料电池车投入,从头研发一款专用的车身平台,“又圆又大”对于空间布置也是个永恒的难题。

可见的未来:商用与补充

借着加氢站和总体布置的话题,你会发现这些对于乘用车很难的题,商用车答起来会瞬间轻松得多。

加氢站少而贵,全面铺设所需的投入太高,但商用车并不需要整座城市到处都是加氢站——正如现在的天然气加气站。事实上已经有商用氢能源车,在利用少量分布的加氢站运行。大型储气罐影响了整车布局,然而商用车的空间就要大得多,储气罐布置起来豁然开朗。

商用车布置气罐方便多了,这是PSA

有很多观点认为,日系车企是“all-in”了氢能源,结果现在西瓜芝麻都丢了。然而更准确地讲,应该是他们不如其他车企那么“all-in”锂电池纯电动车——于是对比之下,显得仿佛all-in了氢能源似的。

其实全球多数汽车巨头,在过去几十年里,对各种新能源的预研都是比较均衡的(直到最近几年纯电领先)。电动、混动、氢能乃至太阳能,基本是有啥研究啥,氢能源一直是保持研发多年的项目。日韩企业不必再说,宝马、奔驰、奥迪、通用、PSA……基本你能数得出来的名字,直到近几年依然有新的燃料电池车推出。当然,大都是概念车或试验车。

日系企业更快、更积极地将氢燃料车推向民用市场,当然不能否认“纯电动车进度落后”是一部分原因。但这种策略差异,更多还是源于日系车企对锂电池技术的不信任——而非对氢燃料电池有多么信任。比如丰田更倾向于要到固态电池就绪,汽车才会从混动向纯电转变(这就是另一个话题了),至于氢能源始终作为“另一个装鸡蛋的篮子”存在。

如果说作为燃油车、混动车、纯电动车(乘用车)的补充选择,以及商用车领域的主流选择之一,氢燃料电池车是完全具备充足潜力的;但指望氢燃料电池车像今天的纯电动车一般,跻身乘用车市场的主流之一,至少在可预见的未来、在短期乃至中期,这种可能性实在很小。

——除非,铂用量突破性下降、大量资本投入加氢站、储氢技术有所突破、制氢成本大幅降低,这四件事同时或至少大部分实现。

氢燃料电池作为乘用车补充与后备角色、商用车新能源重点之一的地位,不应因为暂无可能成为乘用车主流而被贬低;氢燃料电池在乘用车领域不具备“下一个电动车”的现实条件,也不应因为它仍有继续研究价值、在商用车领域大有可为而被高估。

它是什么,就是什么,就让它是什么……

来源:autocarweekly

作者:HooKnows

本文地址:https://www.d1ev.com/news/qiye/154081

以上内容转载自autocarweekly,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号