进入5月,上海气温白天最高陡然上升到36℃,昼夜温差明显。冷热分明也同样适用于当前的中国汽车行业,尤其是那些以创新为旗号、宣称“软件定义汽车”的新玩家们。

鹿死谁手,谁能突围?

特斯拉中国4月的批发量为25845辆,相比3月狂降27%,考虑到数字包含出口的1.4万辆,特斯拉中国市场表现可以用灾难形容。这则新闻和近几期特斯拉财报形成反差——去年下半年,就有分析指出FSD自动驾驶累计收入已突破了10亿美元。

蔚来、小鹏领衔的中国造车新势力则开始发力,“通过软件赚钱”初露峥嵘,尽管软件和服务还离不开硬件的协同。小鹏已经凭借自动驾驶服务将P7单车均价提高3万元,刚好跨到30万元的台阶;晚一步的蔚来也在推出自己的NOP驾驶辅助和未来的NAD自动驾驶,后者除了一次性购买功能模式,还可以按月购买服务;华为Huawei Inside赋能的北汽极狐,自动驾驶套件让阿尔法S价格提升到40万元区间。

而汽车软件的供应商们也没闲着,聚焦于汽车软件生态搭建,原上汽软件中心,后改名独立的上汽零束,正忙着为自己的1周岁生日庆生。在过去短短的一年中,零束迅速发展壮大。4月的上海车展,零束核心客户之一的智己汽车L7,搭载着零束提供的SOA平台正式发布,每日的限量名额都会短时间内被抢空。

“硬”冷“软”热的现象非常有趣

现在汽车行业言必称“软件定义汽车”(SDV),仿佛不提这句话就是落伍于时代。就像所有的车企也在宣布“转型出行服务提供商”和“打造生态”一样,哪怕当年倡导“生态”的那个人到现在还没回国。

软件定义汽车概念推动的背后,需要更多实打实的“专业”企业。无论你对上汽的观感和态度如何,至少零束是第一家豪赌于软件定义汽车这一概念的“专家”。一年过去了,市场上其他新能源势力似乎仍在“转进如风”,再未有第二个零束出现。SDV的概念被业内炒作成了下一代汽车的“onepiece”大宝藏,然而想象中的“大航海时代”却并未到来。

毫无疑问,软件的高价值特性在汽车领域的确越来越显著,但是“软件定义汽车”到底该如何去理解?硬件究竟是重要还是次要?更关键的是,SDV在中国到底面临着怎样的挑战?

“堡垒”很容易从内部攻破吗?

先进的软件架构首先搭载于最新的电动车平台。没有先进硬件做“骨架”的电动车销量上的扩大,软件定义汽车的推广就无从谈起。

打个最简单的比方,硬件就是骨骼,软件无论你比喻成肌肉也好,思想也罢,无论人在发力的时候如何需要大脑的指令或者肌肉的屈张伸缩来实现力量输出,总是脱离不了骨骼的支撑。故而你可以说,“肌肉定义力量”,但不能说“力量可以脱离骨骼”。

汽车领域的软硬件关系则非常类似。从附加值层面而言,随着汽车智能化的推进以及作为终端的角色转变,软件的确可能成为新盈利点,甚至会最终在营收和利润的决定性上超过硬件,但作为“骨骼”的硬件却是永远无法脱离的先决条件,并且硬件往往也会成为决定软件装载量或者生态端口数量以及进入权的关键。

“软件定义汽车”,这句话本身没错,但是却容易理解错——特别是当一些没有能力奠定硬件基础的浑水摸鱼者,试图用这句话扰乱视线、遮蔽自己的软肋。而行业断然不可被这样的错误理解方式扭曲了SDV的真正含义。

这里,我们再从成本的维度加以分析。造车成本曾经是电动车产业起步时最大的障碍之一。这里只讨论面对消费者的终端价格和OEM制造成本两部分。

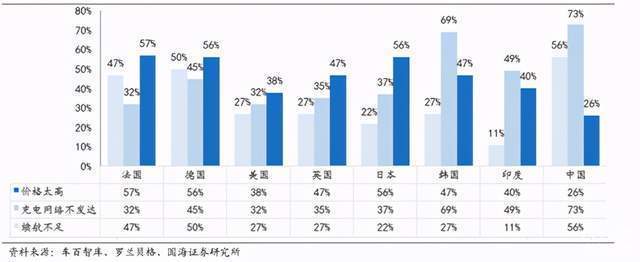

上图为各国消费者对电动车价格、充电配套和电池续航不满意的问卷占比。在几个较大的市场对比中,得益于规模庞大的汽车产业链带来总价的降低,电动车价格对中国消费者来说不满意度低至26%,和欧洲多国对比明显。

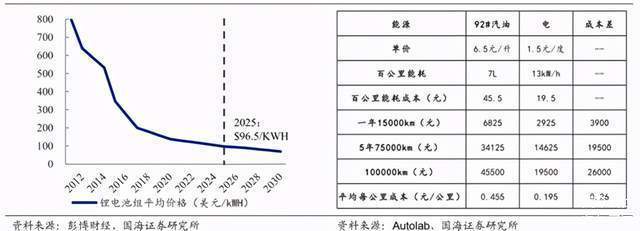

上图左图为锂电池平均价格预测,而电池是新能源车成本的大头。预计到2025年,电池成本将降到2012年的八分之一。右图为新能源车后续使用成本与燃油车的对比,即便不考虑保养费用的巨大节省,单位里程成本的优势已然很明显。可见,新能源车无论是制造成本降低,还是使用维护成本的优势,都提高了新能源车整体竞争优势,利于扩大市场份额。

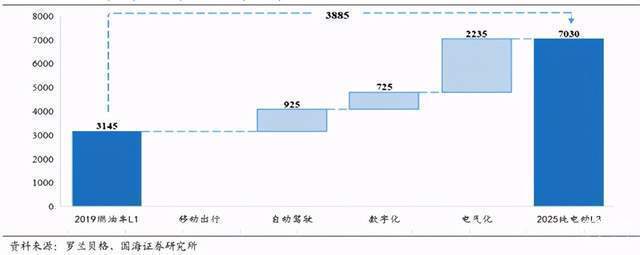

传统燃油车中,发动机、传动系统、车身、汽车电子、底盘、内外饰一般分别占据总成本的15%/10%/15%/15%/10%/10%。对于新能源车,半导体价值的占比在逐年攀升。预计到2025年,汽车电子电气相关的物料清单价值将翻番来到7000美元一档。

一边是降低终端价格的压力,一边又是逐年提升的电子电器成本。对于软件定义汽车市场的扩大,中国国内的第一个挑战就是二者之间的平衡。

面对成本压力,解决方向之一是国家政策有斟酌的倾斜。SDV的推广离不开汽车传感器的成倍数增加。各OEM解决方案虽然不同,超声波雷达、激光雷达、短程/中程雷达和摄像头的排列组合总是少不了。在这几个方向各培养、扶持一些龙头企业,提高先进传感器的国产化率,将大大缓解上升的电子成本压力。

注意ET7头上的“犄角”,传感器数量的增加让最新推出的电动车变成了“小龙人”

软件定义汽车在国内遇到的第二个挑战,是应用场景。

SDV提供的SOA架构难点之一就是如何原子化E/E架构上的服务,来更好的支持各应用场景。除了已经明确的自动驾驶,在SDV上实现怎样的APP,是体现软件定义汽车价值的关键路径。

BBA进行了各个方向的尝试。奔驰围绕车库无人泊车这一场景进行了尝试,宝马在其iDrive7系统的升级中增加了西瓜视频等应用,而奔驰和奥迪都尝试增加车上预定外卖的功能。总之,OEM都在绞尽脑汁设计更多的应用场景。

应用场景匮乏的解决,也许应该多向消费电子领域学习。理论上,手机能做的,新能源车也能做。软件定义汽车的本质是功能定义汽车。今天汽车能代替手机的外卖软件了,是不是社交app的活儿也该尽快替代实现呢?

应用场景的匮乏并不是SDV推广最应关心的阻力。毕竟,隔壁的IT行业在3G、4G的推广中充分证明了:先铺设好道路,准备好物质基础。应用场景的丰富会在稍晚的时间点迅速开花结果。

由此引申出来第三个挑战,如何在让车上的消费者适应软件架构变化带来的出行习惯的改变?

在PC使用上遵循的二八定律是说,80%设计出来的功能都没有被频繁使用,很多人甚至都不知道系统软件支持这些功能。SDV的推广也面临着和传统出行习惯冲突的风险。比如已经铺开的定速巡航和自适应巡航功能,很多消费者从未使用过。

“不知道怎么用,怕搞坏了,反正不用也没啥影响。”这是很多消费者的真实心理。就算SDV在驾驶舱内提供了“满汉全席”,如果消费者觉得吃饱就行,那发展壮大就无从谈起。

解决之道还在于OEM自身生态的搭建。OEM不是卖出去一个车就结束了。和消费者的互动从踏入门店开始到报废的整个周期,都有大把环节可以介入。蔚来提供的NIO HOUSE,未尝不能用来介绍软件升级带来的新功能;各大新势力均布置的车主手机app也是个很好的入口。

SDV从架构设计初始,不能只从开发的角度考虑问题。结合硬件设计,降低新功能上手难度和学习成本同样重要。iPhone诞生之日起用触摸屏替代大量实体按键,彻底改变消费者使用手机习惯的例子也没过去多久。

培养消费习惯需要大量投入和持之以恒的精神。回报也将是如App store对苹果一样,是完全值得的。

软件定义汽车最终要面对的内部挑战,是垄断。垄断与SDV提出的初衷相反,但却是资本不懈追求的终极目标。

2020年国内汽车行业前十大企业集团占据了9成的市场份额,份额向头部集中的趋势愈发明显。不妨提早从隔壁IT行业取经,严肃讨论汽车行业《反垄断法》的应用。政府应时刻警醒SDV赛道上的跑者,主动规避垄断,拥抱开放的汽车生态环境。

希望未来不要看到汽车软件领域反垄断罚款的新闻标题

内战内行,外战也要内行

早在2017年,蔚来CEO李斌在内部的“斌哥说”上提出了“还有半年”的观点。这一焦虑并非凭空“贩”来。一旦传统欧洲大厂BBA、大众完成转型,依托积累的品牌信誉及深厚的技术储备,国内尚未站稳的新能源势力将受到巨大冲击。

几年之后,国内曾经风起云涌多达几十家的新能源势力,倒闭了一大批,仅剩下了蔚来、小鹏、理想、哪吒等抓紧交付上市或背靠大树的企业。

“内战“正难解难分,然而,继特斯拉这一独狼之后,剩余的狼群也来了。

流传甚广的一张图,欧洲巨头转型完毕,几年后不知这张表又会是何光景?

应对疫情的不利只会拖慢一时。到今年的上海车展,BBA大众等国外OEM的纯电项目成了展台上的主角。如果说油改电项目如宝马的iX3、iX1,奔驰EQA、EQB还有应急色彩,全新平台打造的宝马iX、奔驰EQS、奥迪的E-tron和大众的ID系列宣告着欧洲OEM的坚定决心。

SDV远未“做大做强“,准备好与整车一道迎接外部挑战吗?

应对外部挑战,可以选择软件开发工具链作为第一个突破点。作为燃油车时代的获胜者,欧洲OEM及Tier1采用的开发工具,无论是软件还是硬件,都成为了国内汽车产业软硬件开发事实上的标准。

汽车半导体产业链全景图。满屏幕的欧美列强

欧洲企业组建联盟,主导了汽车软件的一系列特性和功能。如控制器嵌入式底层软件架构AUTOSAR,功能安全及车联网时代必备的信息安全等。围绕这些软件功能开发的系列工具链,带来的高门槛给欧洲企业在华攻城略地提供了护城河。

拥有自主知识产权的SDV工具链开发势在必行。零束打造的SOA生态环境就是很好的例子,只有打破软件开发工具链的枷锁,SDV才有资格在中国遍地开花。

软件定义汽车一定绕不开芯片问题,早动手比晚考虑要好。

虽然在汽车行业,类似华为消费电子业务被封杀无芯可用的情况并未发生,然而倒计时的钟声已然响起。

近日,苹果、微软和谷歌等全球最大的芯片买家,正在与英特尔等顶级芯片制造商成立新的游说团体,要求美国政府提供芯片制造补贴。其新组织被称为“美国半导体联盟”,涵盖了美国半导体行业协会的主要成员,其中不乏多家为汽车行业提供芯片的半导体公司。

5月18日,美国总统拜登造访了福特的郊外工厂,亲自试驾了一辆新型全电动皮卡F-150“闪电”(Lightning),期间放狠话声称“中国赢不了,我们不能让他们得逞”。

可以预见,芯片的战火很快会从消费电子领域扩大到汽车等传统制造业。疫情以来被动缺芯的局面可能将变成主观“被断供”——从某种意义上来说,这就好比汽车制造领域遭到了美国的“核打击”。然而在芯片的领域,我们暂时还没有对应的东风41或者巨浪2改。

试想一下,如果中美竞争进一步加局,美国政府真的恶向胆边生(最近4年以来,我们已经见识过许多次了),给你来个车载先进制程芯片断供,那么后果又会如何?考虑一种“相对不坏”的情况,即我们的企业尚未攻克自主先进制程芯片难题,但已经能以一些较落后的自主产品进行替代。那么在那种情况下,虽然还不至惨到遭受灭顶之灾,但损失仍旧非常的巨大。因为采用落后制程的代用品,只能解决有没有的问题,但必定不会好用——这就好比用五六年前的电脑,强行运行最新的3A级大作,不卡成PPT那才叫见鬼。

而在那种情况下,就算有欧洲供应商可以不受限制,到时候坐地起价也够汽车软件企业受的。

可别没等“梦想窒息”,芯片先“窒息”了

在硬件上那么拉跨的前提下,你光是软件强大,这能说自己有竞争力吗? 所以,汽车行业绝不能自欺欺人、坐以待毙。解决国内先进制程芯片需要国内全行业、全工业领域共同努力,搞SDV的企业不能独善其身。

当然,芯片作为最尖端的工业制品之一,想要造出完全自主的先进制程芯片,不是想想就能成的事,更不是三五年能够实现的短期目标。所以,在国产先进制程芯片出现曙光之前,软件企业首先因该思考的是,如何用没那么先进的芯片去完成同样的事。OEM布局新E/E架构时不应把鸡蛋都放在国内还无法生产的先进制程芯片。汽车平台在功耗、散热等问题上远比消费电子产品宽容,所以小批量实验成熟工艺如16nm甚至28nm的芯片都未尝不可。这样一旦供应受阻,不至于毫无应对方案。而有能力的企业还可以学习华为,准备自己的“方舟计划”的。

在架构上,SDV要充分考虑硬件算力的便捷扩展。从硬件接口到软件设计,都要考虑增加多片低算力芯片的方法。都被禁售了,能效比不要也罢,先活下去,等产业自己解决生产问题。

另一个可行的方案在于软件自身性能的优化和挖掘。

提高软件运行效率,通过更新的算法优化使用体验,华为“方舟编译器”就是很好的例子。软件企业要鼓励内部团队对性能的挖潜,制定明确的衡量标准,提出有效的奖励机制。优化虽不能完全解决算力上的鸿沟,但遇到困难将是雪中送炭。

“你打你的,我打我的”,是现代中国的缔造者毛泽东的名言。

软件定义汽车虽已在国内掀起了巨浪,但不会永远顺风顺水,内部、外部的挑战每时每刻都在动态变化。从业人员应当保持冷静,不能轻易被宣传忽悠。同时也要抓紧时间突破障碍,掌握主动权,做到“我不仅打我的,最后你也要跟我学”。新中国成立时那么困难的局面都度过了,中国的汽车行业已然成长为一个巨人,我们理应充满信心在软件定义汽车的新时代乘风破浪勇往直前。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/147466

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号