2020年是特斯拉和造车新势力第一梯队大红大紫的一年。

虽然自2021年至今他们在资本市场自高点跌去了超过10%的市值,但他们的销量依然是乐观的。

在今天蔚来汽车公布2020财报之后,关于“蔚来汽车现金储备达到 425 亿元人民币”在各大汽车圈刷屏。而在上个月末,也即2月25日公布2020年财务报告的理想汽车成绩也极为出色,全年总收入94.6亿元人民币(14.5亿美元),在第一个完整交付年全年交付32,624辆,全年毛利率16.4%。

理想汽车的成绩也十分出色,目前中国在美国上市的三家造车新势力仅有小鹏汽车需等到3月8日公布2020财报,但料想成绩也将十分值得期待。

当前关于电动汽车未来一片大好的预想似乎将是2021的主旋律。

在舆论一片看好的情况下,我们将蔚来汽车、理想汽车与特斯拉的2020财报进行了对比。

十分尴尬的发现,这三大公司,新能源汽车的世界代表企业和中国的代表企业,都未能在主营业务上实现现金流归正。

蔚来卖一辆车亏一笔钱的现状依然,截至目前蔚来每卖出一台车依然要亏损5.3万元;特斯拉2020年主要利润来自于售卖碳积分,而理想在主营业务上表现最好,单台可以为理想带来5.3万的利润。但如果考虑到理想汽车增程式动力是一种政策市车型也可以理解其成功在电动汽车市场几乎不可复制,而随着上海这样的电动汽车大市场将插电式混动车型排除在绿牌之外,其未来表现值得关注。

2021年被视为电动汽车市场由政策市转为市场驱动的一年。但从这三家公司的财报来分析,尽管它们同时都握有大笔现金流,但电动车公司不靠卖车挣钱,意味着政策市将依然是电动汽车企业生存的主要依靠。

下面我们就分别分析这三大公司的2020财报。

首先我们来看今天刚刚公布的蔚来汽车020年财报。

根据财报内容显示:

2020年共交付了43728辆车,较2019年20565辆上涨112.63%;

2020年汽车销售总收入为151.82亿人民币,同比增长106.1%;

2020年总收入为162.58亿人民币,同比增长107.8%;

2020年毛利润为18.73亿人民币,相较2019年的负11.99亿人民币增长了30.72亿人民币。

2020年经营性亏损为46.07亿人民币,同比减少58.4%;

2020年净亏损为53.04亿人民币,同比减少53%;

2020年毛利率为11.5%,2019年则为负15.3%;

2020年汽车销售毛利率为负12.7%,2019年则为负9.9%;

从宏观角度来讲,蔚来去年一年的表现可以说让蔚来从一个濒临破产的企业转变到了朝气蓬勃的企业,经营状态也有了大幅的改善。

但从细节来看,蔚来仍然拥有很多小问题,比如蔚来在Q4的毛利润率达到了17.2%,较Q3的12.9%大幅上涨,但Q4的净亏损达到了13.886亿人民币,环比增长32.6%,虽然蔚来称原因是“2020年第四季度国内实体持有的本位币为人民币的美元现金贬值而产生的外汇损失”,但这算不上一个合格的答案。

如果再算上“卖碳排放积分”贡献了近亿人民币的收入,可以说2020年净亏损为53.04亿人民币的蔚来仍然在烧钱。

而目前蔚来汽车现金储备达到 425 亿元人民币,如何进一步利用庞大的现金流并且产生收益,成为了蔚来今年主要的任务。

此外,公司预计2021年第一季度:车辆交付量将达到20,000和20,500辆之间,较2020年第一季度增长约421%至434%,较2020年第四季度增长约15%至18%。

预计总收入在73.823亿元至75.572亿元之间,相比2020年第一季度增加约438.1%至450.8%,比2020年第四季度增加约11.2%至13.8%。

根据蔚来车型平均售价为42万元,汽车销售毛利率为负12.7%,因此截至目前蔚来每卖出一台车依然要亏损5.3万元。

至于卖车什么时候能赚钱,讲究服务质量的蔚来还有一段路要走。

事实上,新势力卖车似乎都不挣钱

相较于蔚来高成本的服务,相对更加抠门理想汽车这一年也多次创下纪录。

虽然从销量上略低于蔚来,但亏损却大幅减少,从数据上来看蔚来的销量是理想的1.3倍,亏损却是35倍,而理想也仅仅是依靠单一车型。

全年营收94.57亿、交付超4万台、毛利率提升至16.4%、净利润仅亏损1.517亿、第四季度盈利转正。

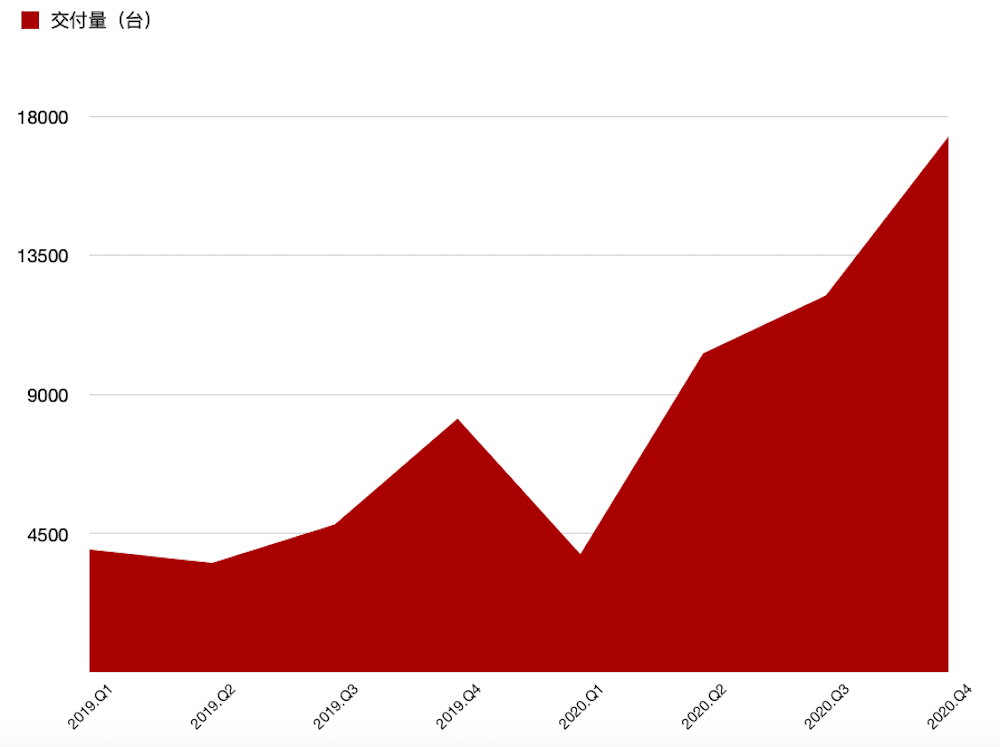

根据理想汽车公布的财报可知,四季度实现总营收为41.5亿元,较三季度的25.1亿元增长了65.2%;2020年全年实现总营收94.6亿元,而上年同期总营收仅有2.844亿元,业绩增长之快可见一斑。

这自然和理想ONE的交付量上升有着很大关系。四季度理想ONE的交付量为14464辆,环比增长67.0%,交付量在稳步攀升的同时也创下了新的季度记录。而整个2020年,理想ONE的总交付量为32624辆,成为最畅销的电动SUV。

而理想汽车的这份财报中,最亮眼的地方无异于是其实现了首个季度盈利,这也让理想成为新造车三势力中率先实现盈利的企业。

但是这份首次盈利的成绩单,理想却不是完全靠卖车获得的。

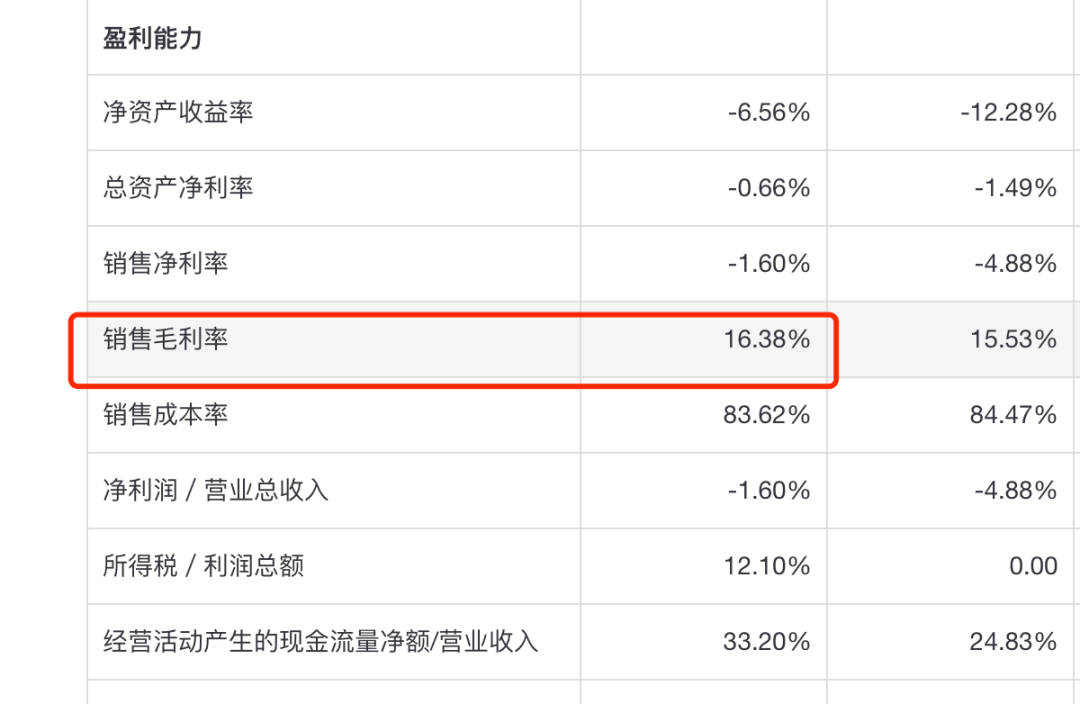

从财报可以看出,理想在四季度实现盈利主要是因为利息以及投资带来的大量额外收入。而且理想在四季度的汽车销售毛利率也出现了下降,从三季度的19.8%下降为17.5%。

而理想汽车方面对此的解释为,毛利率方面的下降,是因为四季度来自供应商方面的一次性返利减少。

因此我们可以算出来,每一台理想ONE的单车利润,可以为理想带来5.3万的利润。

而理想汽车依靠单一车型的大卖以及抠门的作风,靠着极低的销售成本和研发成本,几乎用一年的时间做到了新势力排名第二的位置。

但无论如何理想汽车不管是经营现金流、自由现金流,还是现金储备都在2020年有了较大提升。2020年,理想汽车经营现金流为31.4亿元,2019年该数值为-17.9亿元;自由现金流为24.6亿元,2019年为-27.5亿元。截至2020年12月31日,理想汽车的现金储备达到298.7亿元,同比增长超7倍,环比增加了58%。

单纯从数字来看,三家公司中,理想汽车的财报最为出色。这让李想喊出十年内登顶世界第一似乎并非虚言。

但一个灰天鹅事件是今年3月1日,上海市政府实现新能源汽车新政,给插电式混和动力车型判了一个为期三年的死刑缓期,同时“若消费者已拥有一辆用上海市非营业客车额度注册登记的燃油车,购买混合动力汽车将不再符合申请专用牌照额度的条件。”

这一政策注定要对理想在上海市的销售产生不利影响。

而我们曾分析过理想汽车和五菱宏光Mini EV的成功,它显然是在充分研究了中国的新能源汽车政策下推出的既满足政策支持又实现了用户需求的车型,有典型的时代特色。

最后我们来看一下特斯拉的2020财报,虽然在2020年,特斯拉站在了世界汽车企业市值之巅,值得注意的是特斯拉单纯卖车也不怎么赚钱。

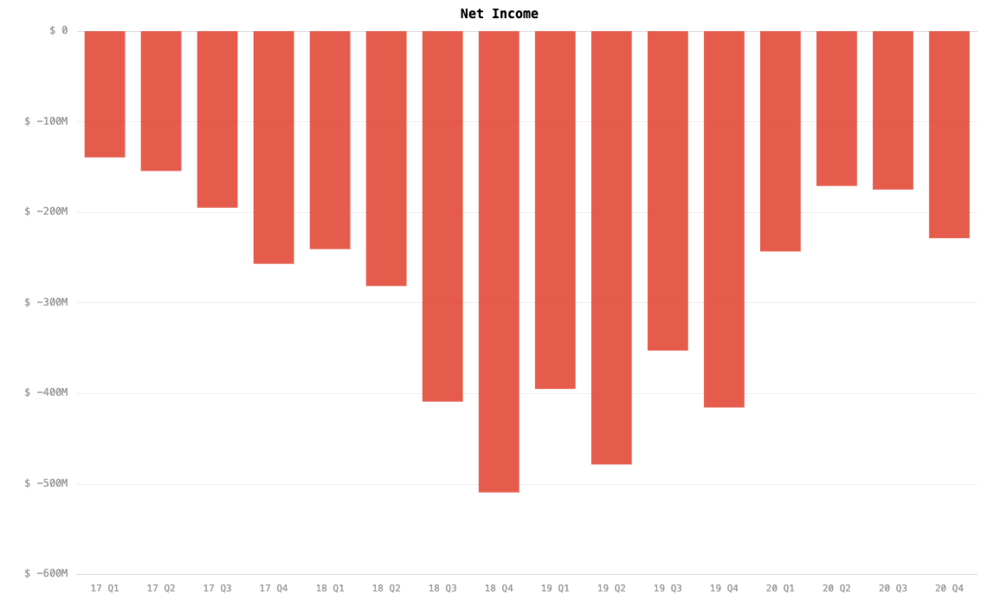

好的一面是,在多年亏损之后,特斯拉终于在2020年首次实现了全年盈利,但该公司所获利润并非来自于汽车销售这一核心业务,而是得益于它向其他汽车制造商出售碳排放积分。

2020年全年,该公司的GAAP净利润为7.21亿美元。相比之下,该公司在2019年亏损8.62亿美元。

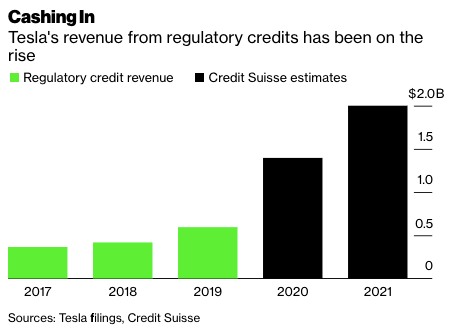

2020年,特斯拉通过出售碳排放积分获得了15.8亿美元的营业收入,远高于2019年获得的5.93亿美元和2018年获得的4.19亿美元,同时也远远超过该公司7.21亿美元的净利润。

这意味着,如果没有出售碳排放积分这部分的额外收入,特斯拉在2020年将出现净亏损。在过去五年里,出售碳排放积分为特斯拉带来了33亿美元的收入。

而前一阵马斯克玩起了比特币,在短短几周的时间内,所持有的比特币收益就超过了特斯拉全年的利润。

特斯拉是一家市值超过8000亿美元的电动汽车制造商,但公司报表上的利润并不是直接来自从出售汽车中获利。尽管有狂热的追随者和强烈的品牌忠诚度,但仍无法从现在每年售出的50万辆汽车中赚取任何利润。

就连特斯拉高管也承认,公司不能指望这种额外收入维持运营。

其首席财务官扎卡里·柯克霍恩(Zachary Kirkhorn)表示:“对我们来说,这始终是个极难预测的领域。从长远来看,碳排放积分销售不会成为我们业务的重要组成部分,我们也没有围绕其来规划业务。不过,在接下来的几个季度里,碳排放积分销售仍将保持强劲。”

此外在去年四季度,特斯拉毛利率降至19.2%,为去年最低水平。

财报显示,2020年四季度随着产品组合持续从Model S和Model X转向更具经济性的Model 3与Model Y,特斯拉车辆平均销售价格同比下降11%。

按照特斯拉去年平均售价27万人民币计算,平均每一台特斯拉将会贡献5.184万元的利润。

新能源市场仍依靠政策倾斜与资本收益

我们可以看到,当前没有一家新势力品牌单独依靠卖车完成全财年的盈利。

而在目前,蔚来每卖一台车仍然在亏损,理想汽车虽然与特斯拉的单车利润相近,但特斯拉的平均售价更低,销量更多。

很显然,蔚来依旧处于不断扩张和研发的阶段,而理想汽车如果要布局纯电车型,扩张和研发都需要大量的资金。

虽然特斯拉仍然是世界上盈利能力最强的电动汽车企业,但主营业务没有带来最核心的利润,它意味着电动汽车靠政策生存的培育期尚未来结束,而电动汽车制造保时可以单纯依靠卖车盈利,这场轰轰烈烈的电动化浪潮方算是开始步入成熟期。

来源:AutoR智驾

作者:王硕奇

本文地址:https://www.d1ev.com/news/qiye/141055

以上内容转载自AutoR智驾,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号