【编者按】谁都知道,智能汽车是通向未来产业高地的必经之路,无数人为之疯狂。

对于这场有关未来的竞争,我们可以将其一分为二,微观上是市场层面,各个企业公司之间的竞争;宏观上是产业层面,各个城市与地方政府之间的竞争。

城市参与智能汽车产业竞争的目的显而易见,都是为了寻找承载区域经济发展的新标签,如何从北上广深这几个一线城市天然形成的产业壁垒中突围,如何走出一条具有鲜明地方特色的产业发展路线,成为众多参与城市地方主政官员们的必修课。

“智能相对论”特意选取了在智能汽车产业活跃的几个二、三线城市作为研究对象,制作了【智能汽车产业城市竞逐】专题,试图解读出这些城市的产业发展模式,不为争出高下,分出优劣,只为行业发展智能汽车产业时,提供可以参考与借鉴的经验和思路。

这是《智能汽车产业城市竞逐》系列之第四篇:《苏州:下一个智能汽车行业的“博世“之城?》。

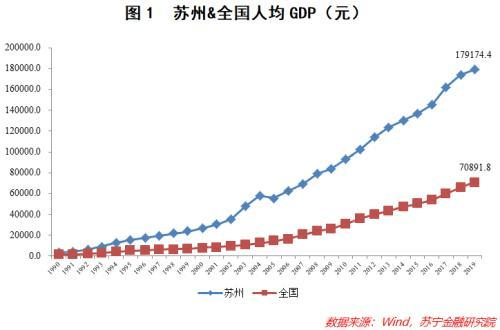

20170.5万亿元,这是苏州交出的2020年GDP答卷,继上海、北京、深圳、广州、重庆之后,苏州也跨入两万亿元俱乐部,位列全国第六。

作为对比,临近省会城市南京2020年预计GDP为1.48万亿,杭州2020年预计规模在1.6万亿~1.7万亿之间,而合肥则在去年刚刚突破万亿。

对比省级,2020年贵州省GDP为1.78万亿元,山西省1.765万亿元,黑龙江1.37万亿元,苏州在“一市对一省”上甚至都有巨大的优势。与GDP总产值对应的是,苏州的人均GDP无论是在数额还是增速上都领先全国平均水平,最强地级市“苏大强”果然名不虚传。

现在,能调侃苏州的,也就只有“两万亿GDP没有机场”以及“散装江苏”这两件事了。

提起苏州,除了“上有天堂,下有苏杭”的美誉外,外地人民和本地人不约而同想起的,恐怕都是“散装”这两个字。从省级到市级,再到县级甚至村级,再到村的东头和西头,江苏无处不透露着“散装”,这种散装属性甚至可以强大到,两个远在南非同县不同村的人,都不觉得彼此是老乡。

公安部交管局最新发布的数据显示,至2020年底,苏州的汽车保有量在北京、成都、重庆之后,排行第四,高于上海、郑州、西安、武汉、深圳和东莞。而在汽车普及率上,苏州以每2.42人拥有一辆车位居全国第一。

虽然有着巨大的市场需求,但是在智能汽车行业,苏州的“散装”属性依旧体现的极其明显,与合肥押注蔚来,上海拥抱特斯拉,珠海投资法拉第未来,打造整车厂商不同,苏州的着眼点集中在智能汽车配件领域。

目前,苏州共有16万家工业企业,包含35个工业大类、167个工业中类和489个工业小类,2020年工业总产值3.48万亿元,稳居全国前三名,是我国工业体系最为完备和强悍的城市之一。

然而,与强悍的工业实力形成鲜明对比的是,苏州却没有像BAT与华为这样的科技与互联网企业,在国内互联网企业百强的排行榜上,苏州仅有携程1家上榜。苏州的第三产业到2016年才超过半数的份额,在2016到2018年间,苏州的第二产业份额由47.0%上升至48.0%,第三产业的份额则由51.5%降至50.8%,依旧严重依赖第二产业。

作为一个地级市,苏州拥有3万多亿元的工业底盘,但长期以来,承担上海等沿海城市溢出的代工服务需求,产业大而不强、大而不新的问题一直存在。此外,代工厂没有自己的品牌,随着劳动力成本、土地成本的上升,国际代工向东南亚地区转移的大背景下,外资的投资热情逐渐褪去,苏州工业迫切需要由“大”向“新”和“强”转换。

2020年7月19日,苏州生产性服务业推进大会上,江苏省委常委、苏州市委书记蓝绍敏指出,推进加快制造业的数字化改造,谋求从“生产型制造”向“服务型智造”转变。

2020年11月17日,江苏省委常委、苏州市委书记许昆林在全市制造业智能化改造和数字化转型专题会上表示,苏州将确保完成智能化改造和数字化转型项目5000个,三年实现苏州1.1万家规模以上工业企业全覆盖。

今年1月20日,苏州两会的核心议题之一,就是产业智能化和数字化升级。

针对智能化和数字化升级需要依赖资金、技术和人才,苏州也大力支持。苏州市去年研发资金投入占比全市GDP3.7%,高出全国平均水平2.23%达1.47%。

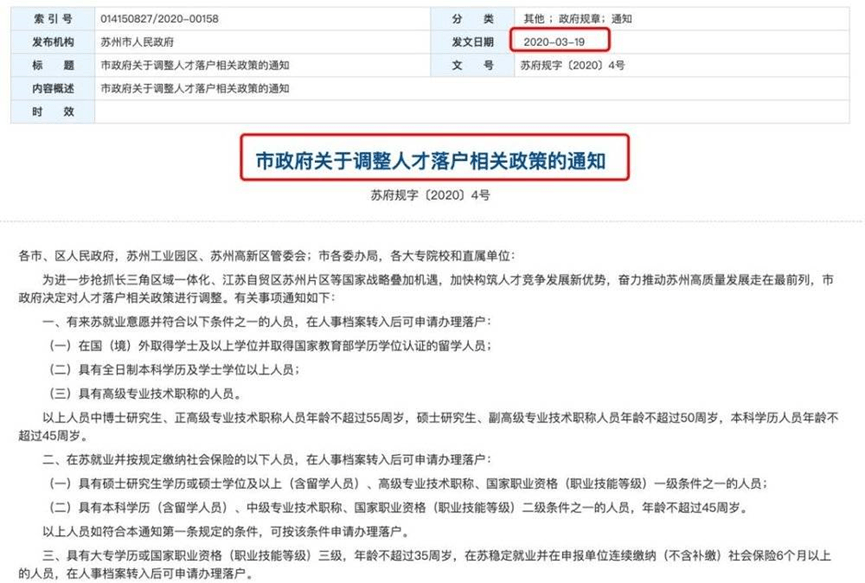

在人才方面,2020年3月19日,苏州市发布了《市政府关于调整人才落户相关政策的通知》,极大地放宽了对本科生以及大专学历人才的落户限制。对苏州这种规模的城市来说,专科和本科学历即可轻松落户的政策,在当时不可谓不宽松。

目前,区域工业经济的发展,有一个趋势越来越明显:苏州市2020年GDP超过两万亿,全国领先,而且工业门类齐全,有着良好的产业生态基础。强大的经济基础和工业基础,使得其在智能汽车产业的原始生态积累上具有非常强的优势,通过产业智能化和数字化,将传统汽车配件转型为智能汽车配件,将成为苏州产业生态化的一个重要的突破口。

1、既有点,又有面,强大经济工业基础构建坚实生态底座

早在1999年,博世就已入驻苏州,而现在,随着智能汽车行业的火热,博世也在汽车零部件向自动驾驶化和网联化进行探索,积极拥抱变化。

博世中国区总裁陈玉东也曾在公开场合表示:苏州是博世在中国最重要的研发和生产基地之一。而在汽车板块,苏州是博世最核心基地,下一步将着力做强智能网联、自动驾驶等板块,努力抢占未来竞争制高点。这一点与苏州政府对工业改革的方向不谋而合。

苏州的优势除了有博世这样的在汽车行业极具分量的Tire1形成产业聚集之外,还在于其强大的经济基础,作为GDP跨入2万亿俱乐部的成员,苏州在招商方面往往能开出很多企业难以拒绝的优惠条件。

根据去年颁布的《苏州高铁新城关于支持智能网联汽车产业集聚发展的实施细则》,苏州用金钱开道,实际上将地方政府对行业的补贴力度抬升了整整一个层级。

苏州为智能汽车产业建立了专项产业基金,通过股权投资方式、重点支持毫米波雷达、激光雷达、视觉摄像头、惯导、域控制器、V2X通信模组、处理芯片等关键零部件设立产线实现批量生产,年产值规模达到5000万元以上的,按项目总投入金额最高不超过50%予以投资,最高可达到1亿元。对新迁入高铁新城的智能驾驶企业,将给与搬迁支持,最高250万元。

此外,还从配套支持(课题、房租补贴)、运营支持(车辆购置及改装补贴、运营补贴、平台补贴)、总部支持(外资注册奖励)、金融支持(贴息补贴、融资金融支持)等多维度进行资金帮扶。

也正是在这样的政策刺激之下,苏州围绕智能加速决策算法解决方案引入Momenta(初速度);围绕自动驾驶卡车技术,引入智加科技;围绕智能驾驶仿真测试,引入智行众维智能;围绕智能加速软硬件系统,引入挚途科技;围绕智能网联测试设备及服务,引入瑞地测控;围绕Adas重要的传感器之一激光雷达,引入了皓视光子(Ouster);围绕智能驾驶安全智能检查,引入上善智城;围绕复杂城市交通场景落地,引入了轻舟智航等。

仅在相城区就聚集了超过60家智能驾驶企业,覆盖智能驾驶产业链、信息交互、基础支撑三大类,涉及30余个产业链细分领域。

我们可以注意到,苏州在招商引资的过程中,非常注重产业链的关联与协同,在每个子赛道都有非常强的领军企业占位。如果用更宏观的视野来看待这些子赛道和公司,与智能汽车“博世之城”的概念就很贴切了。

2、由配套建设和场景构建的技术落地环境

同样是丰厚经济基础的存在,苏州在智能汽车配套建设上也是毫不吝啬,其智能汽车测试与使用环境在国内排名靠前。

目前,苏州相城已建成总长8.4公里的智能网联公共测试道路,配套区域级超级边缘计算中心,达到国内领先水平。

苏州高铁新城也在江苏率先拥有了通过专家验收的测试道路,即5G覆盖下“人、车、路、网、云”高度协同的8.4公里苏州高铁新城智能网联汽车公共道路(一期)。

虽然测试环境和条件对企业研发有非常大的助推作用,但苏州吸引企业入驻还有更大的杀招,那就是应用场景。

2020年10月22日,江苏省第一家Robotaxi运营公司正式对外亮相:Momenta(初速度)与苏州国资联合组建的初速度出行公司成立,正式发布自动驾驶出租车产品Momenta GO。通过微信小程序等下单,乘客可以在最近的站点等待智能驾驶出租车的到来,体验智能驾驶的“滴滴模式”。

根据相关规划,在苏州政府、中国移动和Momenta三方的联合推动下,苏州Robotaxi将依托5G远程驾驶技术,在2024年实现无安全员和经营规模化,并且实现单车盈利。

而在新能源城配车辆方面,2020年1月份到10月份,苏州市销量达到1099辆,占江苏省新能源物流车总量的35.6%,2年增长了5.3倍。在相城区,无人外卖车和无人物流车穿梭而行,特别是疫情期间,无人外卖和无人快递已经成为当地人习以为常的事情。在今年三月份,相城区有六家智能驾驶车队获得苏州市首批智能网联汽车示范应用授牌。

此外苏州还计划针对Robobus、Robotaxi、智慧环卫、智慧物流、智慧泊车5大场景,在全球范围内招募超10家以上车队、80辆以上智能驾驶车辆上路示范。

必须明确,这些项目当前都是无法产生正向营收的,需要持续输血,但技术的演进,这个过程又必须存在,而苏州政府在配套建设和落地场景两个方面对企业创新大力支持,这也让苏州成为技术落地的“天堂”。

综合来看,苏州围绕着产业基础、政策支持、发展要素、行业环境4个维度,实际上建立了一个“配套设施—招引企业—产业生态”的金字塔型结构模型。

3、以创新中心为出发点,影响辐射长三角

江苏是“散装”的,但苏州的智能汽车产业生态布局是整体的。

去年江苏省智能网联汽车创新中心落户苏州吴江,苏州由此拿下江苏省的第九家省级制造业创新中心。

江苏省智能网联汽车创新中心主任戴一凡在接受媒体采访时曾表示,创新中心对于苏州的意义在于,不光联合了上下游龙头企业、科研院所和行业机构,实现了资源链、技术链和产业链“三链”联动,还通过参与苏州城市级5G车联网应用示范项目等,以项目来推动相关技术的成熟、推广,助力江苏乃至全国智能网联汽车产业发展。

很明显,苏州通过专业机构来协同产业发展,这里的协同既包括苏州本地的产业协同,还延伸到江苏省乃至整个长三角和全国,其辐射和影响能力超越了一般的城市。

曾任职江苏省社科院院长,南京大小经济学教授等职的刘志彪认为:苏州的优势在于发达的制造业,需要与之配套的生产性服务业,所以无论是客户还是市场需求,苏州发展总部经济都有自己的优势。

所以,即便同为长三角的兄弟城市,上海特斯拉超级工厂迅速建成投产,无锡率先拿下了工信部的“国家级车联网先导区”这块意义非凡的金子招牌之后,苏州也显得并不着急。

这并非是苏州做的不够好,恰恰相反,苏州在智能汽配行业的努力和成果有目共睹。只是,汽车配件不像整车那样具有噱头和谈论的便利,就像是“水煤电”,虽不够亮眼,却不可或缺。随着智能汽车行业蓬勃发展,苏州的重要地位会越来越凸显。

苏州位于长三角的核心区域,包括上海、江苏、浙江及安徽的长三角区域,是中国汽车整车及零部件产业集群的主要分布区。周围上海、合肥、南京等整车厂商对智能汽车配件的需求极为旺盛。

散装的特性,让苏州坚持自己的方向,所以目前即便没有像无锡那样获得国家级认证,但踏踏实实以创新为中心出发,协同本市工业数字化和智能化升级,将已成规模的智能汽车配件产业生态影响力辐射到全省乃至整个长三角地区,既达到了产业智能化升级的目的,又避免了与上海、南京和合肥等的竞争,也是苏州独特的优势。

反之,承接上海、合肥、南京等兄弟城市在整车制造产业配件需求这块巨大的蛋糕,苏州很乐意让自己成为智能汽车行业长三角地区乃至于全国的“博世”之城。

“条条大路通罗马”,上海拥抱特斯拉,合肥押注未来,珠海投资法拉第,工业实力和制造业实力强悍但亟待升级的苏州,能够借助智能汽车这个未来的万亿市场规模的行业,完成工业的智能化和数字化升级,发挥长三角地区的区位优势,与“兄弟城市”上海、南京、无锡等携手并进,打造一个智能汽车行业的“博世”之城吗?

我们拭目以待。

来源:智能相对论

作者:布兰

本文地址:https://www.d1ev.com/news/qiye/138825

以上内容转载自智能相对论,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号