德系与日系的战争已经胶着良久。

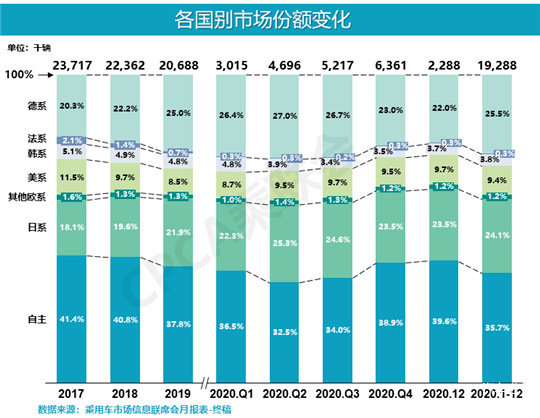

2020年,两个在中国市场占据一半份额的外资品牌阵营,其差距已经从2017年2.2%的份额差距缩小到2020年的1.4%。千万别小看这0.8个百分点的变化,毕竟2020年的四季度和12月份,日系品牌的份额已经完全碾压德系,最高前者超越后者1.5个百分点。

其实从2020年主流德系和日系几家品牌的批发销量表现就不难发现,大众品牌虽然位居中国第一大品牌,年销量高达260.9万辆,远超第二名164.2万辆的本田和第三名154.4万辆的丰田,但是大众品牌-15.8%的销量跌幅,和近50万辆的销量净减量,已经给德系带去了累累伤痕。

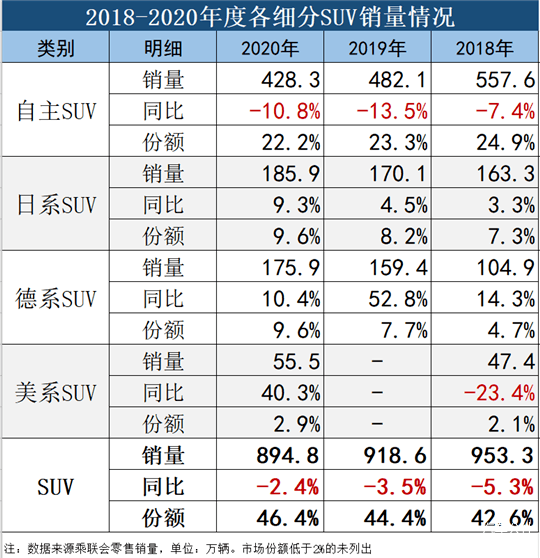

特别是从细分市场来看,德系SUV战略已经有些乏力,且德系轿车在SUV市场的增长下此消彼长,其跌幅已经领跌整个轿车市场,份额开始缩减。日系SUV持续领先德系,特别是在日系SUV双车战略深化后,未来德系要实现对日系SUV的超越愈加困难。

更何况,日系轿车虽然落后德系,但随着日系轿车双车战略的持续精进,二者在轿车市场份额的交战,将是未来两年的大概率事件。一个更为残酷的事实是,在德系在新能源市场的起步,与日系坚守混动,将在严酷的新能源市场竞争中,为二者带去不一样的市场表现。

看来,以大众之力,断然是无法抵挡两田和日产的围剿,哪怕加上日渐精进的豪华车,也无法弥补大众成为德系萎靡的拖累。

SUV乏力,大众拖累德系

过去两年,德系的二次蓬勃始于SUV战略的推进。2018年3月,大众在北京举行了一场名为“全系SUV集结驾临”的发布会,也开启了其在中国SUV市场战略扩张的第一步。这一年大众SUV的总销量才48万辆,而整个德系SUV的总量才104.9万辆,占比整个乘用车的市场份额为4.7%。

后来从一汽-大众开始,渴望新产品久矣的北大众开始引进SUV产品,南北大众双线开弓,上汽大众先后导入了途昂、途岳、途铠,一汽-大众先后导入了探歌、探岳、探影,使得整个大众品牌在华的SUV从过去仅有一款途观,一下子增加到了7款。

当然不光是大众品牌,斯柯达(虽然是捷克品牌,此处看作是大众旗下的德系品牌)相继导入了柯迪亚克、柯珞克和柯米克,宝马导入了X2和X3,再算上捷达品牌的SUV和江淮大众的SUV,德系品牌在华的国产SUV车型得到了进一步丰富。

而从数据上,2019-2020这两年,德系SUV在大众SUV战略和德系豪华品牌SUV销量的持续增长下,2019年整个德系SUV增幅高达52.8%,当年累计销量从2018年的104.9万辆上升至了2019年的159.4万辆,市场份额也从2018年的4.7%上涨了3个百分点至7.7%。

进入到2020年,德系SUV凭借惯性发展,销量再度走高,全年累计销量达到175.9万辆,同比增长了10.4%,市场份额也进一步上涨到了9.6%。不过也可以从数据看出,德系SUV的发展势头已经有所回落,增幅有所放缓。

再看看具体的德系SUV产品,其实除了新上的一些产品实现了不错的净增量外,老款SUV产品已经出现了负增长的状态,比如一些头部的德系SUV大众途观(-16.8%)、探歌(-13.6%)、途铠(-29.9%)、途昂(-8.6%),斯柯达柯米克(-24.0%)、柯珞克(-38.7%)、柯迪亚克(-55.8%)等,无一例外都在2020年出现高于细分市场的跌幅。

轿车被压制,此消彼长问题大

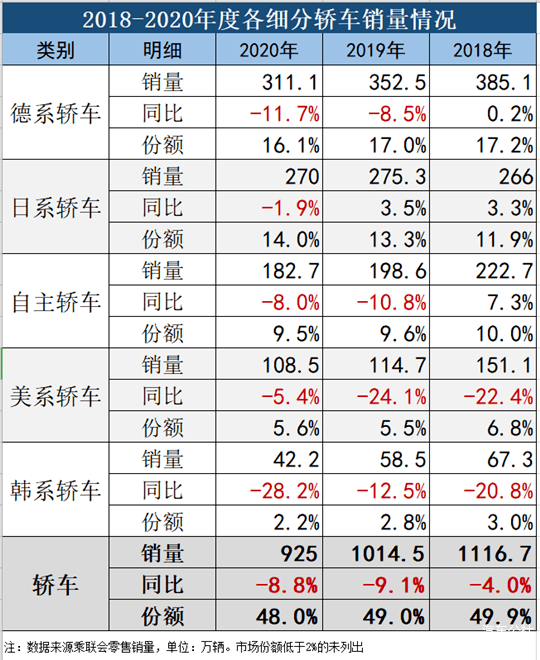

如果说大众SUV的放缓对德系SUV市场以及整个德系品牌是一种拖累,那么在德系轿车的失利,可以说是德系丢失份额的又一矛盾点。在SUV蓬勃发展的当下,中国市场的轿车的确出现了被SUV压制的现象,轿车的市场份额从2018年的约50%,下滑到了2020年的48%,其中占比份额最大的德系,应该说要承担最主要的责任。

计算一下下跌的份额就可以发现,三年来德系轿车的份额下滑了1.1个百分点,总计下跌了74万辆。自主下滑了0.5个百分点,美系则下滑了1.2个百分点,虽然高于德系的1.1,但数量上德系依然是跌幅最为生猛的。

所以你能看到,除了韩系轿车这三年来持续保持在两位数的跌幅外,特别是在2020年德系轿车的11.7%的跌幅也相当残酷,相当于在2019-2020年这个跨度中,德系轿车0.9个百分点的份额下滑,已经是整个细分市场最糟糕的市场表现了。

纵观德系主流轿车,朗逸(-21.3%)、桑塔纳(-31.3%)、高尔夫(-12.6%)、凌渡(-35.0%)、帕萨特(-31.9%)等产品,贡献了德系轿车的跌幅力量。这似乎也意味着大众品牌在SUV战略开始乏力的背后,轿车市场相继出现不同程度的负增长,这与大众在华的品牌力和产品力的下滑相辅相成,也正印证了“大众不再是过去那个大众”的悲凉论调。

更值得一提的是,大众在华还面临着新能源的转型时期,一方面是要巩固传统汽车市场的销量和份额,另一方面是要在新的领域和赛道赢下一城,这对大众来说势必是一个巨大的考验。大象转身成功与失败或许就在一念之间,自2019年开始从上汽大众内部萌芽的拐点,已经在2020年将上汽大众拖向深水区,难以呼吸。或许在2021年左右,一汽-大众也将触摸到自己历史的巅峰,调转向下。

那将是以大众为首的德系在中国市场的至暗时刻。

双车战略:大众向下,“两田”向上

当然,大众问题的主要原因一方面是来自内部,而另一个重要的原因那必须与外部环境有关。那就是日系“两田”在深得大众“双黄蛋”真传之后,也开启了新一轮的攀升之路。

在轿车市场,大众是双黄蛋的鼻祖,比如两个大众的迈帕兄弟,过去一直是中高级车市场的领衔者,若是把两款产品放在一起,那么大众引领了中高级车市场数十年的风骚。而在中级车市场,大众品牌巅峰时期布局了7款产品,这是任何一家品牌都做不到的事情。

对日系而言,过去并没有如大众那样激进。但是随着中国市场的地位愈加重要,中国汽车消费的潜力无限延绵,两个丰田和两个本田不得不重新审视中国市场的地位,加大对中国市场产品的投放和耕耘,于是乎卡罗拉+雷凌、威驰+致炫、C-HR+奕泽、荣放+威兰达,以及未来可能出现了两个汉兰达和两个赛纳,丰田正在全面构建两个合资公司的双车战略。

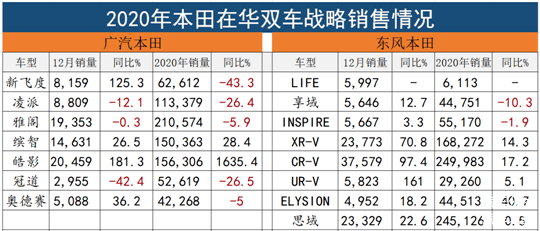

而本田在CR-V持续领先的情况下,尝到了皓影进击排行榜榜单的甜头,还有XR-V+缤智对小型SUV市场的垄断,于是乎飞度+LIFE、享域+凌派、UR-V+冠道、奥德赛+艾力绅,以及即将出现的两个思域,本田在双车战略中不仅赶超了丰田,还对大众进行了前所未有的压制。

所以细分市场表现也可以看到,2018年日系SUV总销量为163.3万辆,占比整个市场总量份额的7.3%,到了2020年,随着双车战略的推进,这个销量和份额分别达到了185.9万辆和9.6%。而在日系轿车市场中,也从2018年266万辆的销量和11.9%的市占率,一举飞升至了2020年的270万辆和14%,伴随着日系在A+级轿车的持续深耕,未来两年日系轿车的份额还将实现进一步扩大。

再加上自主品牌的不断清洗之后,自主头部企业变得更加强大,而美系品牌也迎来了复苏,美系SUV也在2020年迎来了不错的回暖,在存量市场的竞争中,对企业竞争的压力更加严峻了,以大众为首的德系品牌,在过去傲娇的品牌形象中,或将遇到更严峻的危机。

文/杜余鑫

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/137117

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号