“奢侈品能让人产生一种宗教式的崇拜和情感。作为一种神圣的物品,它传播着它的价值和迷信。”这句经典的话印证了2020年中国豪华车市的繁荣。不但不受疫情影响,反而如浴火重生。

所谓“唯有美食与爱是不可辜负的”。从人生追求的角度来看,汽车行业唯有豪华车是不可辜负的。马太效应下的豪华车市,让我们看到了蓬勃的欲望,还有对美好生活的渴望。特斯拉市值超过7000亿美元,并不能影响BBA在中国市场的气势如虹不是?

不过,随着电动化时代的推进,特斯拉和“蔚小理”对于豪华的重新定义,也让豪华阵营的传统车企,惊出一身冷汗。理性对待自己的边界,毫无疑问是绝对必要的。豪华车市,也需要一个面对未来的清醒认知。

BBA的缠斗

豪华车市的顶流,当然是BBA。即使被说滥了,但还是要说。2020年,BBA三强的冠军和份额之争更加纠缠,三方之间的比分咬得更紧。

做生意讲究“天时地利人和”。从天时来说,似乎都在帮着BBA。就在2020年12月30日晚,中欧领导人共同宣布如期完成中欧投资协定谈判。历时7年之久的中欧投资协定终于尘埃落定。

根据协定,中国将向欧洲企业开放在新能源汽车、飞机制造、云计算服务、金融、电信行业和医疗等领域的投资,消除欧盟企业在华投资的障碍,比如合资企业要求以及对部分行业外资占股比例的限制。

也就是说,德国汽车制造商如大众、宝马、奔驰等将不再受到股比等的限制,可以设立合资车企,可以100%控股,德方可以突破合资车企75%的股权上限。这对于BBA来说,无疑是“天助我也”,而对于中国汽车行业而言,真正是“狼来了”。

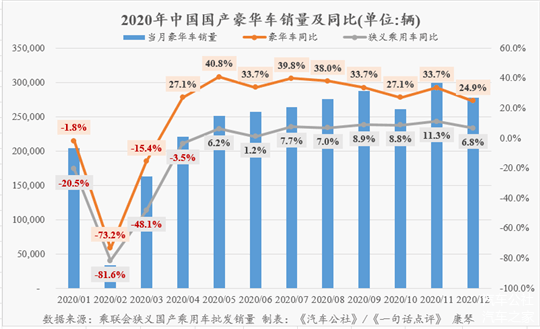

回顾历史,2010年中国豪华车市场销量(国产)还仅为30万辆, 2019年连续10年增长到220万辆,翻了6倍。到了2020年,1~12月累计销量(乘联会)更是达到279.6万辆,同比增长19.9%,是三大细分市场中唯一实现“转正”的市场。这里面,BBA占据了68.1%的份额。

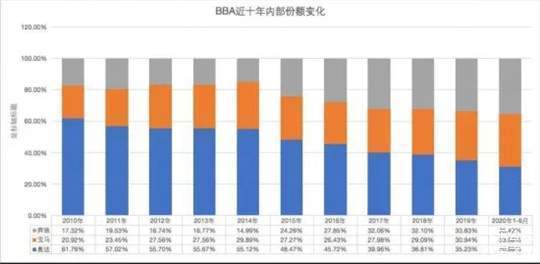

从登顶之路来看,过去的10年中,奔驰是追赶步伐最快的。先发优势巨大的奥迪曾经一家独大,如今变成真正的三分天下,旗鼓相当。而从国产车来算,奥迪的市占率从 2010年的61.76%下降到2019年的35.23%,下降了超26个百分点。

汽车公社曾经说过,“在华销量超过100万辆,对于奥迪来说可能是个灾难。”但是,这并不妨碍BBA依旧沿着求量的道路急速奔驰。

从结果来看,根据奔驰官方公布的数据,2020年其在中国市场销量达到774,382辆,同比增长11.7%,算是夺冠。宝马12日发布了数据,2020年在中国市场交付约77.7万辆宝马和MINI品牌汽车,同比增长7.4%,并创下宝马自1994年进入中国市场以来最好销售纪录。去掉MINI,还是不及奔驰,排在第二。而奥迪方面,一汽-大众也已发布官方数据,奥迪品牌2020年销量726,288辆(含进口),排在第三。

销量的背后是市场份额。2010年的时候,豪华车的市占率仅3.25%,但是到2019年已经达到了10.7%,而2020年1~11月这个数字进一步增长到了13.4%,几乎是2017年豪华车市占率的两倍左右。根据相关研究数据,预计到2025年,中国豪华车的市占率有望超过18%。

无疑,对于美好生活的向往,让豪华车消费爆发出了让世界震惊的力量。无论是BBA的“三国”,还是“春秋五霸”抑或“战国七雄”的局面,这是豪华车市最有趣的地方。

根据中汽数据中心公布的数据,1~11月,BBA对豪华车市场增量贡献率为48.2%。而在12月国内豪华车销量前十名中(乘联会),宝马、奥迪和奔驰旗下车型分别占据3席,特斯拉挤进来1席。其中,奥迪A6L以近1.78万辆位居榜首。宝马的5系加长版和3系加长版,仅仅咬在后面。

实际上,奥迪虽然在整体销量上被超过,但是在国产车上,其先发优势还是奔驰和宝马在短期内无法超越的。加上在进口车上发力,新一代A8和Q8等车型的竞争力强劲。而我们也不能忽视的是,已经找到节奏的奔驰则继续狂奔,不受各种消费者维权事件的影响,GLC也一骑绝尘,奥迪Q5曾经一股独大变成了传说。

2020年,奥迪、宝马、奔驰国产车的整体份额比为34.49%、33.69%、31.82%,相互之间的差距越来越小。然而,虽然BBA在燃油领域依旧是顶流的存在,保持着竞争优势,在新能源领域,这三家都面临着一个共同的问题,那就是包袱太重,转型太慢。

二线还是二线

实际上,从2018年开始,BBA已经相约进入“50万辆+”的时代,而第二阵营的领先者,刚刚超过20万辆,从市占率和规模来看,BBA几乎并没有给对手留什么攀升机会。BBA依旧是BBA。不管是捷豹路虎曾经喊的“BBA+J”,还是凯迪拉克的BBAC,都没能挤进头部阵营。

BBA风光,二线品牌不甘落寞。2020年也看到了更加极端化的“分化”趋势,BBA三巨头继续着赢家通吃,而末尾的讴歌和英菲尼迪在加速衰落。二线中比较不错的沃尔沃和雷克萨斯,虽然看起来很美,但实际上各有各的难处。

沃尔沃和雷克萨斯在2020年都放缓了脚步。沃尔沃的成绩依旧不错,不过库存问题是它的顽疾,始终没能有太大改观。而雷克萨斯的问题在于,在中国卖来卖去都只能卖好一款车,就是ES。

凡事总有例外。福特的林肯2020年算是个异数,涨势迅猛。这是很有意思的事情。冒险家国产后,林肯迎来了久违的爆发。就算对比奔驰GLA,冒险家都胜在配置丰富,并且紧凑型SUV全系搭载2.0T高功率发动机,动力相当强劲。幸运地切中入门级豪华车型,让憋屈已久的福特中国和林肯中国舒了一口气。

但也不能高兴太早。我们分析一下就知道,实际上,这是林肯替“止跌回升”的福特拿回了应有的市场份额。冒险家和探险者,多少有点误打误撞。这不是林肯的成功,而是福特避免了失败。福特还是摸不准中国市场的律动脉搏。再者,福特商用车的兴旺,却没能让乘用车沾上光。

别忘了,还有中国的豪华品牌红旗在追赶,终端销售超过20万辆的成绩,显示了中国设计和品牌的力量。当然,我们也知道,这个基础离真正的正向研发还有距离。这不是靠民族自豪感就能做到的。还需要付出百倍的努力。

最惨的,是阵列末尾的英菲尼迪和讴歌,会不会步雷诺后尘?2020年各种品牌纷纷倒下,2021年难以为继的概率有点大。这两个品牌,错失了太多的时机,在豪华的舞台上,已然没有了位置。

入门即豪华,不忘天之道

出于销量的追求,BBA的手近年来越伸越长,不断下探作降维攻击。入门级豪华车型增多,再加上小众车型,这部分是BBA近几年用力最猛的地方。比如,广州车展奥迪推出加长版A3L,分明是要在入门级豪华市场再度深耕一把。

最开始是宝马的2系,后来是奥迪的Q2L,然后是宝马的X2和奔驰的GLB,都在基于原有的用户拓展。当然,也不总是成功。比如, Q2L虽然量上来了,但是对A3和Q3带来了不小的影响。

宝马2系已经成为历史,而宝马X2看似非常符合年轻人个性的追求,但是月销1000~2000辆,难有太大的存在感。倒是GLB,因为填补了奔驰在30万元级豪华SUV主流市场的产品空白,成为年轻家庭用户的销量收割机。

不能不说,林肯冒险家在“入门即豪华”领域的尝试成功,12月销量超过7800辆,让今后这一细分市场的争夺变得更加激烈。当然,聪明的BBA和豪华品牌们断然明白,品牌的下探是种伤害,然而被“赶鸭子上架”的他们无法在中国市场停下脚步。因为,丢失份额意味着丢失一切。大家都输不起。

有句话说,比销量更重要的是未来。虽然BBA依然占据了2/3的豪华市场份额,不过在传统的燃油领域既得利益过多,让BBA很难走出舒适圈。在特斯拉一骑绝尘、“蔚小理”这样的对手贴身近战下,市值上已经让BBA望尘莫及了。

由技术推动的时代进步,毕竟不是以人的意志为转移的。凭借着强大的产品阵容、渠道网络和品牌认知,BBA在未来很长一段时间里依然会是豪华车市场的领跑者,只是接下来的变革,来得比以往都要猛烈。

从三家来看,目前他们的电动车还是“油改电”,竞争力不高。大众虽然推出了MEB纯电平台和奥迪的PPE平台,但是MEB一再拖延着交付新产品的交期,软件问题BUG的解决又非一日之功。奥迪方面,大众关于迪斯的宫斗终于达成一致,才让奥迪避免了一场重大的挫折。

最近,奥迪终于在中国祭出大招。奥迪与一汽的第二家新能源合资公司于1月18日宣布落户长春。奥迪及大众汽车集团控股60%,也是奥迪在中国的第一家控股合资公司。作为投资超过300亿元的“巨兽”,奥迪一汽新能源合资公司将利用PPE纯电动平台本土化生产车型。

这是奥迪面对全新时代的对策。而宝马呢,2021年则会以纯电动BMW iX以及i4进行突破,展开激烈的争夺。不过,宝马虽然推动了数字化和电动化,iX3的“油改电”依然让我们看到了宝马“大象转身”的犹豫和不坚决。奔驰的EQC更不用说。BBA共同的难题是,船大毕竟不好调头,繁荣背后有着巨大的隐忧。

虽然豪华不可辜负,不过我们应该清醒,马太效应的“损不足而奉有余”,是《道德经》中“人之道”的反映,“天之道”不是这个样子的,是“损有余而益不足”。从各大豪华车企的角度来说,无疑是想以人之道的努力,来抗衡天之道的巨力,多多益善。而2021的变数肯定非常大,还是需要更加小心。

文/王小西

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/136718

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号