今年2月,当特斯拉股价在短短半年内涨幅达到2.2倍,小鹏汽车创始人何小鹏位于个人朋友圈写下了那段令人印象深刻的话,“好多朋友问我为什么涨的这么厉害,说实话我也看不懂。作为一个持有大量Tesla和少数几家汽车股票的从业者,我一直坚持认为十年内,智能汽车会有多家市值在1000亿-10000亿美元以上的公司,特斯拉、苹果都是非常有力的选手,小鹏汽车也会努力早日到达。”

同时,何小鹏也指出,汽车和手机差异巨大,很难形成巨大的赢者通吃和超高毛利,因此暂时没有看到当前如此高估值的逻辑,除非是真正的长线持有者。殊不知截至昨日美股收盘,这家美国车企再次位于资本市场,创造了又一个里程碑。最终其股价报收于555.38美元,涨幅达到6.43%,市值正式突破“5000亿美元”大关,达到5264.45亿美元。

受此推动,公司创始人兼CEO埃隆·马斯克的净资产,已经超越微软联合创始人比尔·盖茨,成为全球第二大超富,仅次于亚马逊创始人贝佐斯。据彭博亿万富豪指数的数据显示,马斯克目前的身家为1280亿美元。而在过去一年中,马斯克的财富攀升的速度令人惊叹,今年年初其仅位列榜单第35位。

当下,与马斯克的心境颇为相似,何小鹏或许也在暗暗自喜。因为这波股价上涨已经不再是属于特斯拉的“独角戏”,当利好纷纷袭来,包括小鹏在内三家中国新造车企业,也在近日创造了属于它们的资本奇迹。

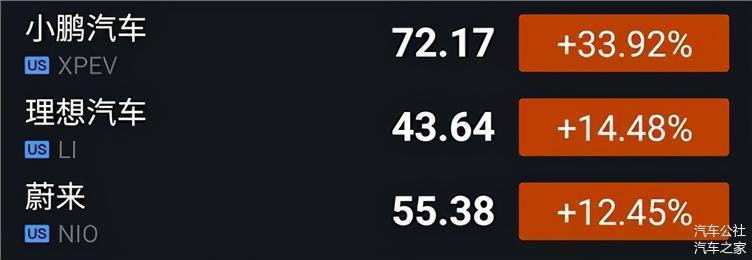

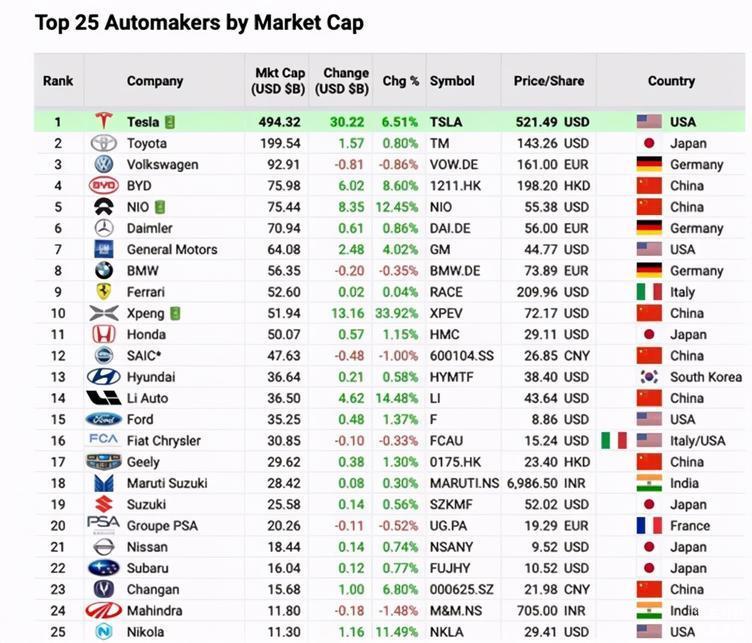

北京时间11月24日,在美国上市的蔚来、理想、小鹏收盘股价分别为55.70美元、43.64美元和72.20美元,对应市值分别为751.3亿美元、365亿美元、519.7亿美元,总市值超过了1115亿美元。而从最新全球车企市值排行可以看出,蔚来紧跟比亚迪位居第五位,小鹏超越本田成功跻身榜单前十,理想稳中有升排在福特之前的第十四位。

虽然一天之后,这场狂欢暂时有所降温,但是仍不妨为三者的表现点赞。而我也第一时间在转发新势力十年封面故事时,写下了那段:昨夜,“蔚小理”股价创下历史新高,总市值突破1115亿美元,或印证了在恰当的“风口”,做正确的选择有多重要。回顾新势力过往十年,对于最终仅留下一地鸡毛的投机者,已经太过常见。而此刻,所有幸存者站在了新的路口,再次抉择后,奋不顾身地走向了充满变数的未来。

的确,站在感性角度考虑,去年当所有人纷纷看衰新造车,对于它们充满莫名的偏见时,十分庆幸没有无脑的抨击。但是站在理性层面来看,目前仍留在这条赛道中的车企,经营层面距离盈利仍存距离,销量规模相较传统车企也相差甚远,甚至一旦外部融资告急,随时有着“坍塌”的风险。因此不免开始怀疑,新势力三强股价暴涨背后,究竟是不是一团“虚火”?

为何“暴涨”?

必须承认,在这场更多属于投资者的资本狂欢中,无论是否存在一些“泡沫”,股价与市值的双重上涨,已经成为不可逆的事实。而这背后的原因,其一还是由于近期三者终端交付层面的强势表现。

刚刚过去的10月,据蔚来官方数据显示,其新车交付量达首次超过5,000辆,同比增长100%。这也是公司自今年3月以来连续第8个月实现同比增长,并创品牌单月交付数新高。截止20年10月,蔚来已累计交付6.3万辆电动车,继续领跑新势力。

反观小鹏,其单月总交付量达到3,040辆,同比增长229%,连续两个月达到3,000辆以上。同时,今年1-10月小鹏汽车累计交付量已达到17,117辆,同比增长64%。而主销车型小鹏P7单月交付2,104辆,连续两个月达到单月2,000辆以上。尽管受国庆“黄金周”影响,环比9月交付量有所下降,但销量表现整体上连续两个月超过3,000辆。

而上月,理想ONE交付量达到3,692辆,连续三个月刷新单月交付量纪录。尽管仅有一款车型,可是理想ONE今年1-10月的累计交付量也已经超过2万辆,并长期位居中大型插混SUV榜首位置。

“目前的新势力车企的产品获得市场的较好认可,在北京、上海等高端城市市场的消费能力强,而期待新能源的产品也有较高的档次,因此自主新势力产品相对产品力较强,智能化表现很好,品质得到认可、渠道经受考验等综合的市场充分认可。形成了一个在高端市场突破的一个良好特征。”三家新势力销量不断走高后,乘联会秘书长崔东树发表了他的看法。

不可否认,在整车智能化、辅助驾驶成熟度、补能体系构建、用户服务体验等方面,相较于发力较晚、仍在转型期的自主品牌与合资车企,三者已经形成了属于自身的“长板”。同时,政策方面的倾斜与C端私人消费者的需求增加,也给了它们进一步抢占更多市场份额的机会。

其二,还是由于三者Q3财报接连发布后,令投资人看到了足够的上升空间与盈利希望。首先发布的小鹏,据财报数据显示,其2020年Q3季度毛利率为4.6%,去年同期及2020年第二季度分别为-10.1%和-2.7%。截至2020年9月30日,公司拥有现金、现金等价物、受限资金和短期投资共计人民币199.98亿元。而毛利率转正与现金流充沛,分别为小鹏汽车接下来的发展,增添了几分筹码。

与此同时,可以看到Q3季度总收入为人民币19.90亿元,较2019年同期的人民币4.50亿元增长342.5%,较2020年Q2季度的人民币5.91亿元增长236.9%。汽车销售收入为人民币18.98亿元,较2019年同期的人民币3.99亿元增长376.0%,较2020年Q2季度的人民币5.41亿元增长250.8%。

随后,理想发布财报。Q3季度毛利率、所持现金及现金等价物、总营收也分别达到19.8%、189.16亿元、25.11亿美元,同样表现优异。最后发布财报的蔚来,数据显示Q3季度总营收达45.26亿元,汽车销售毛利率14.5%,综合毛利率12.9%。单车销售及综合管理费用同比下降68.2%,体系化效率显著提升。而截至Q3季度,蔚来账上现金储备达222亿元人民币,拥有充足的资金储备进行新产品的研发。

由此看来,站在投资者的角度考虑,当看到自己所“押宝”的品牌能够卖更多车并赚更多钱的前提下,不断接近“扭亏为盈”的最终目标,继续为其注资并长期持有股票成为了最佳方式。此外,当看到特斯拉市值如火箭般的上涨速度,就新创车企极为稀缺的现状而言,蔚来、小鹏、理想已然成为最接近前者发展路径的车企,并且相较全盘all in当下触手可及的收益,放眼未来或许才是更为重要的选择。

而站在车企角度考虑,当“电动化”转型的浪潮滚滚袭来,整个行业迟早会变换赛道。那么如果抛弃传统审视一家车企成功与否的衡量标准,用新的模式去评判其估值高低与否,也许就能够解释通“蔚来超越通用、小鹏股价大涨”的现象。

至于广州车展期间何小鹏“硬刚”马斯克,香橼做空蔚来认为其不符合如此高股价后遭“打脸”,或许只是必经之路上的小插曲。因为时刻不要忘记,特斯拉“起飞”之前距离破产也仅一步之遥。

“虚火”是谁?

有时总在说:“任何一件事物的发展,必然会拥有一定的阴暗面。”此刻,将这句话用在新势力三强的股价暴涨上,也显得较为恰当。几月以前,当特斯拉正式超越丰田之时,曾发出类似的疑问:前者究竟能否撑起如此高的估值?因为二者在制造与销量层面仍存一定差距。

但从最终结果来看,特斯拉股价几经波折后,延续着大涨势头,而这一切的关键要素,还是集中在连续多季度的持续盈利与Model 3、Model Y的热销上。由此可以得出一个结论,蔚来、小鹏、理想后续若要证明自身股价大涨不是“虚火”,那么便需要明确的扭亏为盈节点与更快实现“量变”。

就现状而言,蔚来目前在全年销量上较为领先,预计最终可以达到5万辆左右。并且得益于更高的产品定位与终端售价,在流程优化过后,其容易获得优异的整车毛利率。但是也正因为中高端化的路线,使得蔚来自始至终无法拥有类似于特斯拉Model 3般,一款真正意义上的“爆款车型”。加之服务体系所带来的高昂维运费用,其若想实现真正盈利,还需解决诸多痛点。

反观理想,其创始人李想此前已经明确表明,近期内只会坚持增程式路线,并不会推出纯电车型。当动力电池续航里程进一步突破,充电基础设施便利性继续提升,以理想ONE为代表的插混车型,在综合功耗并无优势的前提下,缺点还会被放大。不过得益于其前期极为严苛的资金管控,理想或是三家中最早实现稳定盈利的企业,而“天花板不高”则是它的问题。

至于小鹏,老实说当国产Model 3大举进攻之时,P7成为了三家中首款直迎挑战的产品。而从结果来看,虽然受到一定冲击,但是也获得了部分消费者的认可。在整车软件、辅助驾驶的本土化落地上,P7也有着一定优势。但是在终端售价上,其仍然过高。并且小鹏目前也是三家头部新势力中亏损最大、毛利率最低的存在,实现盈利也需较长时间。

最后,想要引用彭博社评价国内新能源市场的一条结论:中国高端电动车市场的另一波降价潮可能即将到来,到时竞争会相当激烈。的确,如果说“虚火”真的存在,或许另一方面代指的还有,以特斯拉Model Y、大众ID.4为代表,即将进入战场的选手,对于新势力们的冲击。

简单来说,相较于曾经独享某一细分板块,接下来所有人将迎来愈发残酷的瓜分。并且一旦开始竞争,就会存在变数,即使这种互相博弈有时是良性的,但在市场容量有限的大背景下,分出输赢在所难免。对大多品牌而言,需要时刻记住,往往结束繁荣的,便是繁荣自己。而在这波资本热潮中,蔚来、小鹏、理想让我们看到了其身上具有的“真金”与“虚火”。

文/崔力文

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/132987

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号