财联社(上海,编辑叶飞)讯,《新能源汽车产业发展规划》四大要点公布,目前官方尚未放出通过审核的《规划》全文。从公布的四大要点及此前发布的征求意见中可见,车联网、换电、基础设施等细分产业都将受益于新能源汽车的高速发展。

昨日,国务院常务会议通过《新能源汽车产业发展规划》,要求加大关键技术攻关,推动产业深度融合,加强充换电、加氢等基础设施建设,并且在2021年起国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%。

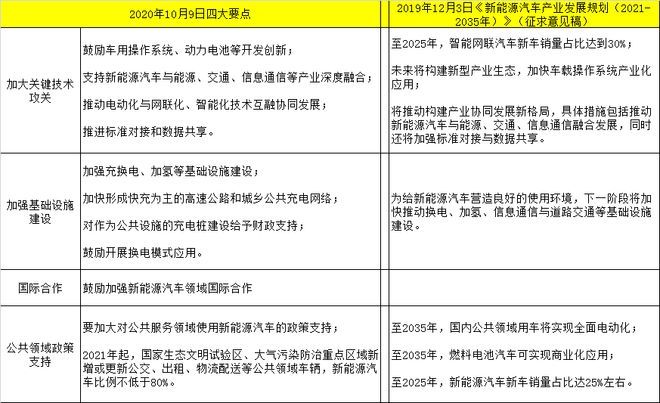

《规划》从整体上明确了政府和企业的分工,强化企业在技术路线选择等方面的主体地位。截止目前,官方尚未放出通过审核的《规划》全文,从去年发布的征求意见稿中,基本能够看出新能源汽车产业在未来的方向。

从内容角度上看,《规划》提到的四大发展方向与此前发布的征求意见稿基本一致。征求意见稿,涉及了未来15年新能源车的发展规模、不同类型新能源车如何共存、换电技术,以及新能源汽车与交通、基础设施的融合等多方内容,从中也可以看出工信部对新能源汽车产业未来规划的全貌。

最新公布的四大要求与《新能源汽车产业发展规划(2021-2035年)》征求意见中重要内容对比:

网联化无疑是投资者最为关心的方向之一。工信部部长苗圩也曾表示,5G应用80%将用于物和物之间的通讯,以无人驾驶汽车为代表的5G技术应用可能是最早的应用。业内普遍共识,电动化是上半场,而网联化和智能化将是下半场。而其中,网联化将打开汽车产业发展的新窗口,5G时代网联化将进入发展的黄金时代。

车联网产业链条较长,大致可分为上、中、下游三部分。1)上游:主要是RFID/传感器、定位芯片和其他硬件等元器件设备制造商。通信芯片和通信模组等环节由于涉及通信技术,门槛较高,主要参与者均为华为、大唐、中兴以及国外的高通、英特尔等通信行业头部企业;2)中游:主要包括终端设备制造商、汽车生产商和软件开发商。由于该环节技术门槛相对较低,且市场刚刚起步,多为中小或初创型企业参与;3)下游:主要包括TSP、系统集成商、内容服务提供商和移动通信运营商。移动通信运营商以中国移动、中国联通和中国电信为主;车联网服务提供商方面,包含传统TSP供应商如吉安星等、各大主机厂自建TSP平台及新兴的初创企业等。

根据东莞证券分析,车联网产业链2025年前市场规模有望达万亿。车联网目前处在萌芽期,行业增长潜力巨大,产业链上各环节皆可受益。车联网上游主要为元器件供应商,由于各零部件各公司优势不同,故竞争相对激烈。由于RSU/OBU需求很多,车联网中游规模潜力巨大。随着我国车载终端厂商经过多年的发展,越来越多的国内厂商从后端市场向前端市场进化,未来可期。高精地图行业使车联网下游细分龙头有望率先受益,且由于下游企业发展较晚,近年来增速迅猛。

上市公司中,四维图新在车联网业务板块,以智慧车联网云服务平台为基础,以智能汽车大数据融合为核心,建立与车厂及第三方合作伙伴共生共荣的新型合作关系,打造国内领先的车联网大数据一体化平台。鸿泉物联车联网业务包括“端”层面的车辆智能化、网联化设备以及“云”层面的大数据云平台,于2010年为苏州金龙开发“G-BOS智慧运营系统”,并于广州亚运会期间投入服务。天迈科技基于车联网技术为城市公交运营、管理及服务提供综合解决方案,作为百度Apollo(参数丨图片)智能交通生态合作重要伙伴将深度参与百度Apollo计划,共建围绕智能交通、自动驾驶、智能网联领域的技术、商业生态。

来源:财联社

本文地址:https://www.d1ev.com/news/qiye/129126

以上内容转载自财联社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号